ЗНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

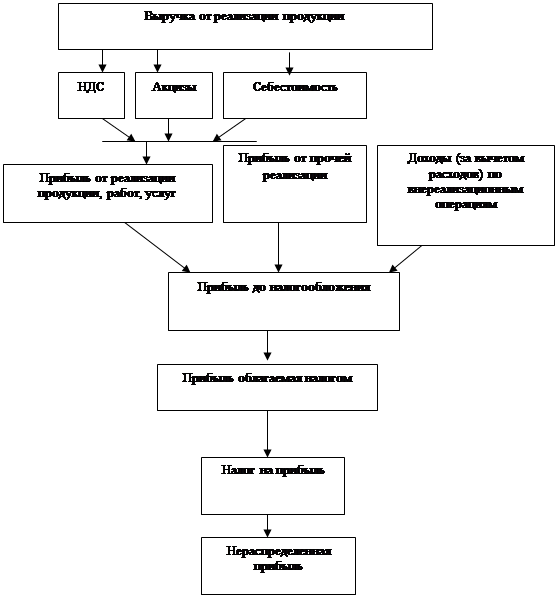

Формирование прибыли. Составные элементы формирования балансовой прибыли

Распределение и использование прибыли предприятия

ПЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

Выявление источников образования прибыли предприятия в плановом периоде и определение её размера

Разработка механизма распределения плановой прибыли предприятия

Навигация

Разработка механизма распределения плановой прибыли предприятия

Планирование размера и распределения прибыли предприятия

64820

знаков

11

таблиц

0

изображений

2.3 Разработка механизма распределения плановой прибыли предприятия

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим покрытие потребностей руководителей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

С развитием приватизации и акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

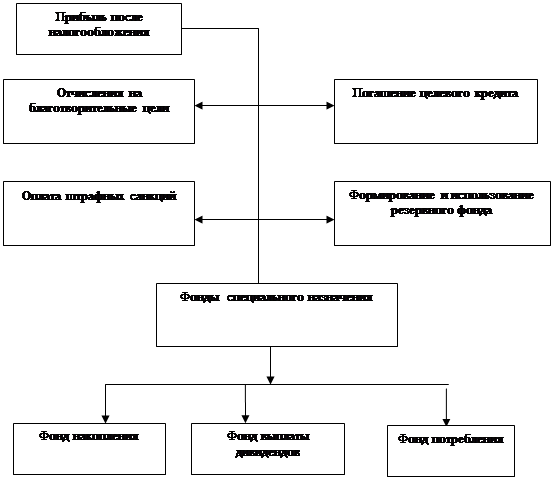

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям, дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, осуществляются расходы на бесплатное питание или питание по льготным ценам. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

Основная задача анализа использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника, сумма прибыли на одного работника, один рубль основных производственных фондов.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменение суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды.

Таблица 2.7

Использование прибыли, тыс. руб.

| Показатель | План | Факт | Абсолютное отклонение |

| 1. Прибыль от реализации продукции | 480 | 500 | +20 |

| 2. Прибыль от прочих видов деятельности | - | - | - |

| 3. Балансовая сумма прибыли | 480 | 500 | +20 |

| 4. внереализационные расходы | 141 | 200 | +59 |

| 5. Налогооблагаемая прибыль | 339 | 300 | -39 |

| 6. Налог на прибыль по действующей ставке | 119 | 105 | -14 |

| 7. Прибыль, остающаяся в распоряжении предприятия | 220 | 195 | -25 |

| 8. Чистая прибыль | 220 | 195 | -25 |

| 9. Распределение чистой прибыли: | |||

| в фонд накопления | 125 | 115 | -10 |

| в фонд потребления | 47 | 40 | -7 |

| ФМП | 14 | 10 | -4 |

| ФСР | 34 | 30 | -4 |

| Доля в чистой прибыли, % | |||

| фонда накопления | 57 | 59 | +2 |

| фонд потребления | 21 | 21 | - |

| ФМП | 6 | 5 | -1 |

| ФСР | 15 | 15 | - |

Данные таблицы отражают процесс формирования налогооблагаемой и чистой прибыли и распределение ее в фонды предприятия. Анализ формирования и использования фондов должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды.

При сравнении фактических данных 2007 года с планом, чистая прибыль уменьшилась на 25 тыс. рублей, это связано с увеличением внереализационных расходов (убытка от пожара) на 20 тыс. рублей. Однако за счет увеличения прибыли от реализации продукции возросла на 20 тыс. рублей.

Распределение предполагаемой чистой прибыли в фонды сократилась в Фонд накопления на 10 тыс. рублей, в Фонд потребления – на 7 тыс. рублей.

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов чистой прибыли и коэффициента отчислений прибыли. Значит, для расчета их влияния можно использовать один из приемов детерминированного факторного анализа.

Отрицательное влияние оказали такие факторы, как повышение себестоимости, снижение структуры реализованной продукции.

Руководитель ООО «Дока-хлеб» должен уделить больше внимания на отчисления в фонд накопления: на развитие производства, на увеличение оборотного капитала, в фонд потребления, на социальные выплаты. Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным.

Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ И МЕХАНИЗМА ЕЁ РАСПРЕДЕЛЕНИЯ

Разработанные конкретные мероприятия по освоению выявленных резервов на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно, и без увеличения суммы постоянных затрат, позволили увеличить прибыль предприятия, а значит и запас его финансовой прочности.

Основными источниками увеличения суммы прибыли на ООО «Дока-хлеб» являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализации ее на более выгодных рынках сбыта.

1. Резерв роста прибыли по увеличению объема продаж позволил увеличить сумму прибыли на 8,7 тыс. рублей за счет расширения ассортимента хлебобулочных и кондитерских изделий.

2. Резерв увеличения прибыли за счет снижения себестоимости товарной продукции каждого вида продукции на 23,39 тыс. рублей увеличили прибыль на эту же сумму.

3. Резерв роста прибыли за счет улучшения качества продукции, то есть использование высококачественной муки в производстве увеличили прибыль на 6,91 тыс. рублей.

4. Выручка от реализации продукции увеличилась за счет объема продаж и за счет повышения качества продукции и составит 50,87 тыс. рублей.

У предприятия ООО «Дока-хлеб» есть все необходимые условия хозяйственного развития в рыночных условиях для дальнейшего укрепления его деятельности.

В процессе анализа на ООО «Дока-хлеб» необходимо выявить, изучить и обобщить реальные резервы роста прибыли, которые могут быть использованы в будущей хозяйственной деятельности.

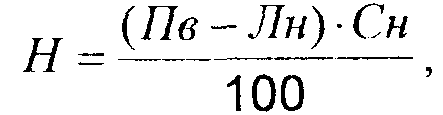

В 2007 г. предприятие имеет возможность увеличить торговую площадь до 50 м2 .Для этого рассчитаем резерв роста прибыли за счет увеличения торговой площади.

Резерв роста прибыли за счет увеличения торговой площади определяется по формуле:

![]() , (3.1)

, (3.1)

где РTВ – возможное увеличение торговой площади;

П – фактическая прибыль от реализации товаров;

РT – фактическая торговая площадь.

В ООО «Дока-хлеб» резерв роста за счет увеличения торговой площади рассчитывается по формуле:

![]() (тыс. руб.)

(тыс. руб.)

Если ООО «Дока-хлеб» в 2007 году снизит расходы на оплату труда за счет сокращения одного штатного сотрудника, то резерв роста прибыли составит 1 675 тыс.рублей. В отчетном году заработная плата одного продавца составила 1 200 тыс.руб., отчисления от заработной платы 475 тыс. руб.

Резервы роста прибыли предприятия ООО «Дока-хлеб» представим в таблице 3.1

Таблица 5.3. Обобщение резервов увеличения суммы прибыли предприятия ООО «Дока-хлеб» на 2007 г.| Прогнозные резервы роста прибыли | Размер прогнозных резервов | |

| сумма, тыс. руб. | уровень в % к обороту | |

| Рост прибыли за счет увеличения торговой площади | 1590 | 1,250 |

| Рост прибыли за счет снижения расходов на оплату труда | 1675 | 1,317 |

| Всего | 3265 | 2,567 |

Таким образом, для увеличения положительного результата ООО «Дока-хлеб» предлагается разработать мероприятия обеспечивающие:

1.Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, услуг, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

2. Строгое соблюдение заключенных договоров на выполнение работ. Особо важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

3. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

4. Повышение эффективности деятельности предприятия по сбыту продукции, услуг. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

5. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

6. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

7. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

8. Сокращение не производственных расходов и производственного брака.

9. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

ЗАКЛЮЧЕНИЕ

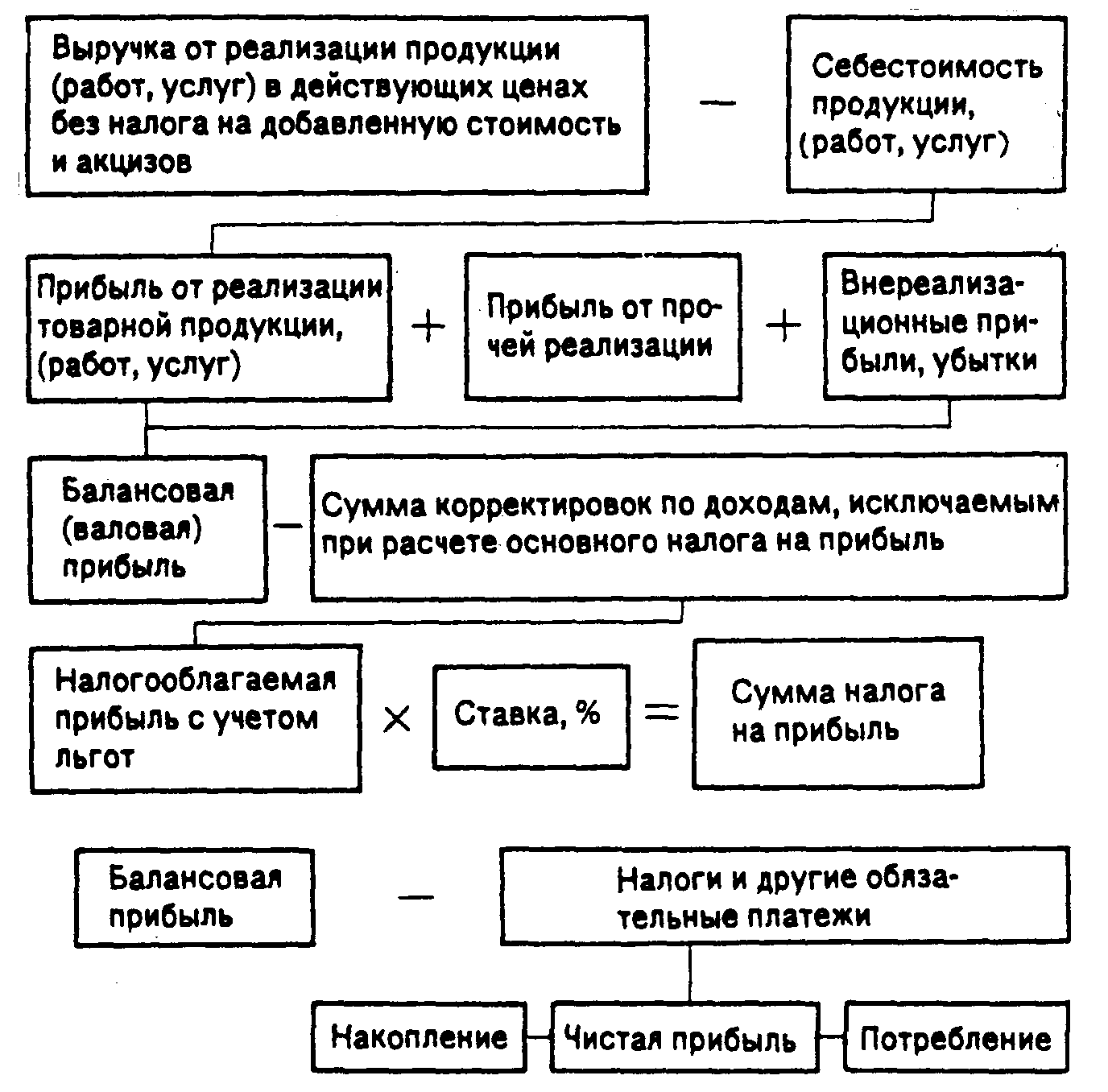

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Источниками информации для экономического анализа любого предприятия являются бизнес-планы по формированию прибыли, формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках».

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

На основании проведенного анализа ООО «Дока-хлеб» можно сделать следующие выводы:

1. Рост объема производства и реализации хлебобулочных изделий на 970 тыс. рублей (или 13,7%). Основными факторами увеличения являются повышение эффективности использования производственных фондов; рост производительности труда на одного человека на 10,5%, сокращение простоев оборудования, увеличение численности промышленно-производственного персонала на 1 человека и соответствующий уровень квалификации работников.

2. Выручка от реализации хлебобулочных изделий увеличилась на 873 тыс. рублей (за минусом налогов). Важнейшим фактором является изменение объема производства и реализации. Не менее важные факторы – применяемые цены на ООО «Дока-хлеб» улучшение ассортимента, структура товарной продукции.

3. Затраты на производство продукции увеличились на 1000 тыс. рублей. Увеличение объема выпуска и реализации требует дополнительные затраты. Расходы на сырье, материалы, электроэнергию, транспорт возросли на 700 тыс. рублей. Затраты на оплату труда промышленно-производственному персоналу – на 400 тыс. рублей. Эти затраты изменяются пропорционально изменению объема производства. Поэтому важная задача ООО «Дока-хлеб» – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

4. Прибыль от реализации хлебобулочных изделий возросла на 47 тыс. рублей. Прибыль увеличилась за счет роста объема продаж на 20 тыс. рублей, и применяемых на ООО «Дока-хлеб» цен реализации на 16 тыс. рублей, однако за счет увеличения себестоимости продукции прибыль уменьшилась на 6 тыс. рублей, от структуры товарной продукции – на 10 тыс. рублей.

5. Чистую прибыль в размере 195 тыс. рублей распределили в специальные фонды предприятия: в фонд накопления, в фонд потребления, в фонд материальной помощи, в фонд социального развития. На увеличение суммы отчислений в фонды повлияли такие факторы: объем продаж, цены реализации.

Анализируя данные 2006 года с предыдущим годом можно говорить о положительных изменениях основных экономических показателей ООО «Дока-хлеб».

Однако для успешного развития производственной деятельности, предприятию необходимо использовать возможные резервы роста финансовых результатов, то есть прибыли, рентабельности за счёт увеличения торговых площадей и снижения расходов на оплату труда.

Получая большую прибыль, предприниматель будет и больше тратить, а это и есть залог экономического процветания страны.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. «Анализ финансово-экономической деятельности предприятия». Учебно-практическое пособие. – М.: издательство «Дело и сервис», 1998. – 256с.

2. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. «Планирование на предприятии». Учебник. – М.: Информационно-издательский дом «Филинъ», Рилант, 2000. – 328с.

3. Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие. – М.: «Финансы и статистика», 2001. – 208с.

4. Драгилев А.И., Сезанаев Я.М. «Производство мучных кондитерских изделий». Учебное пособие. – М.: Дели, 2000. – 448с.

5. Ковалева А.М. «Финансы». – М.: «Финансы и статистика», 2001. – 384с.

6. Козин Е.Б., Козина Т.А. «Бухгалтерский управленческий учет на пищевых предприятиях». – М.: «Колос», 2000. – 224с.

7. Любушкин Н.П. «Анализ финансово-экономической деятельности предприятия» Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 471с.

8. Покропивный Г.А. «Экономика предприятия». Учебное пособие. – К.: «Знания-Прес», 2001. – 343с.

9. Уткин Э.А. «Цены. Ценообразование. Ценовая политика». – М.: издательство ЭКМОС, 1999. – 224с.

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

0 комментариев