ЗНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

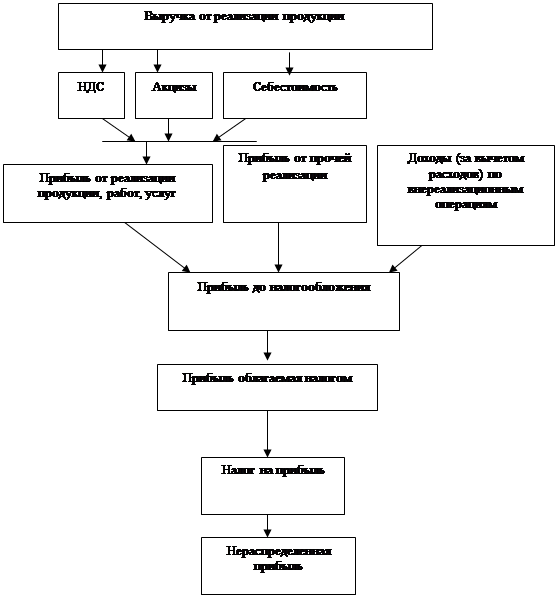

Формирование прибыли. Составные элементы формирования балансовой прибыли

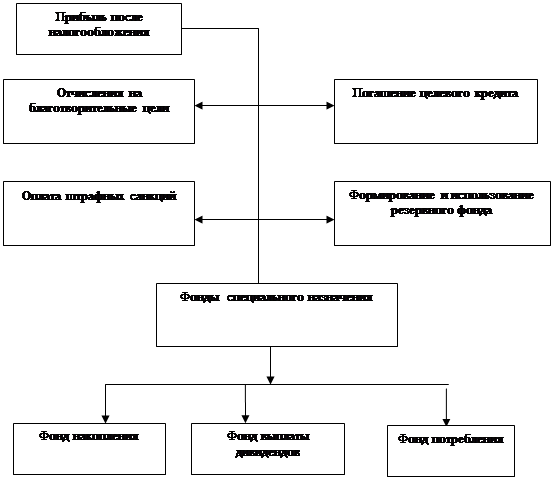

Распределение и использование прибыли предприятия

ПЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

Выявление источников образования прибыли предприятия в плановом периоде и определение её размера

Разработка механизма распределения плановой прибыли предприятия

Навигация

Выявление источников образования прибыли предприятия в плановом периоде и определение её размера

Планирование размера и распределения прибыли предприятия

64820

знаков

11

таблиц

0

изображений

2.2 Выявление источников образования прибыли предприятия в плановом периоде и определение её размера

Для предприятия важным является определение основных направлений повышения эффективности производства, факторов его роста, методов определения эффективности.

В плане повышения экономической эффективности производства даются как обобщающие, так и показатели повышения экономической эффективности производства, так и показатели повышения эффективности использования живого труда, основных фондов, оборотных средств, капитальных вложений, материальных ресурсов. В числе названных показателей: общая рентабельность, затраты на 1 рубль товарной продукции, темп роста производства товарной продукции за счет повышения производительности труда; фондоотдача; оборачиваемость оборотных средств; показатели капиталоемкости и материалоемкости; прибыль.

План производства и реализации продукции является ведущим разделом плана развития предприятия. От количества и ассортимента выпускаемой продукции зависят все основные показатели работы предприятия. От объема реализации произведенной продукции зависит величина прибыли, получаемой предприятием.

Таблица 2.1

Показатели, характеризующие производство и реализацию продукции

| Показатели | 2006г. | 2007г. | 2007г. в % к 2006г. | 2007г. в % к плану | |

| план | факт | ||||

| 1. Объем производства в натуральном выражении, всего, тыс. руб. | 1267,3 | 1300 | 1330,5 | 105 | 102,3 |

| В том числе: | |||||

| — хлебобулочные изделия | 1235,3 | 1280 | 1295,3 | 104,9 | 101,2 |

| — кондитерские изделия | 20 | 23 | 23,2 | 116 | 100,9 |

| — прочая продукция | 12 | 12 | 12 | 100 | 100 |

| 2. Товарная продукция, всего, тыс. руб. | 7070 | 8000 | 8040 | 113,7 | 100,5 |

| В том числе: | |||||

| — хлебобулочные изделия | 6700 | 7500 | 7600 | 113,4 | 101,3 |

| — кондитерские изделия | 240 | 320 | 340 | 141,7 | 106,3 |

| — прочая продукция | 10 | 95 | 97 | 97 | 102,1 |

| 3. Объем реализованной продукции, тыс. руб. | 7070 | 8000 | 8040 | 113,7 | 100,5 |

| 4. Средняя цена тонны выпущенной продукции, руб. | 5580 | 5900 | 6040 | 115 | 102,4 |

| 5. Реализованная продукция к товарной продукции, % | 100 | 100 | 100 | х | х |

Товарная продукция включает стоимость готовых изделий, полуфабрикатов, предназначенных для реализации на сторону и подлежащих к оплате. Фактический объем реализации – это стоимость отгруженной продукции, оплаченной в свободных оптовых ценах.

Объем производства хлебопекарни в 2007 году по сравнению с 2006 годом увеличился на 5%, а с планом – на 2,3%, в том числе хлебобулочная продукция – на 4,9%, кондитерские изделия – на 16%. Это связано с увеличением численности населения и ростом спроса на хлеб. С ростом объема производства растет объем реализованной продукции на 13,7%.

С увеличением затрат на выпуск продукции, средняя цена тонны выпущенной продукции в 2007 году по сравнению с 2006 годом возросла на 15%, а с планом – на 2,4%. Рост объема продукции связан с расширением ассортимента хлебобулочных изделий.

Выручка от реализации продукции определяется по мере отгрузки товаров и предъявления покупателю расчетных документов. Выручка от реализации продукции включает средства на возмещение затрат предприятия, на реализованную продукцию, то есть полную себестоимость; денежные накопления – прибыль; налоги – НДС, спецналог.

Сумма выручки в значительной степени отличается от стоимости не только произведенной, но и отгруженной продукции. Влияние на эти отклонения оказывают:

– остатки готовой продукции на складе;

– остатки товаров отгруженных, не оплаченных в срок.

Выручка исчисляется в оптово-отпускных ценах за вычетом налога на добавленную стоимость.

Таблица 2.2

Исходные данные для анализа прибыли от реализации продукции

| Показатели | 2006г. | 2007г. | 2007г. в % к 2006г. | 2007г. в % к плану | |

| план | факт | ||||

| Выручка от реализованной продукции | 6363 | 7200 | 7236 | 113,7 | 100,5 |

| Себестоимость проданных товаров | 5910 | 6700 | 6736 | 114 | 100,5 |

| Прибыль от продаж | 453 | 490 | 500 | 110,4 | 102 |

Выручка от реализации продукции в 2007 году увеличилась на 13,7% по сравнению с 2006 годом, это связано с ростом выпуска изделий и ее реализации, в результате возросла прибыль от продаж на 10,4%, но с увеличением себестоимости проданных товаров прибыль сократилась на 14%.

В рыночных условиях от уровня затрат на производство и реализацию продукции зависят все экономические показатели, в том числе и конечный показатель – прибыль. Чем выше затраты, тем меньше прибыль от производства продукции. Себестоимость является одной из основных экономических категорий, определяющих эффективность работы предприятия. Чем ниже себестоимость, тем больше продукции можно выработать из одних и тех же ресурсов. Значение себестоимости состоит в том, что она является базой, на основе которой предприятие устанавливает свободно-отпускные цены. Себестоимость определяется по двум направлениям: по статьям калькуляции и по элементам сметы затрат на производство продукции. Калькуляцией называется себестоимость единицы продукции. Калькуляция составляется по прямым статьям расходов. В смете производственные расходы группируются по первичным элементам по экономическому признаку. По смете затрат определяется структура себестоимости продукции, кроме того, смета является основой для расчета оборотных средств. Затраты в смете группируются по следующим экономическим элементам.

Таблица 2.3

Структура производственных расходов, тыс. руб.

| Элементы затрат | 2006г. | 2007г. | Отклонение в % 2007г. к 2006г. | ||||

| тыс. руб. | % | план | % | факт | % | ||

| Материальные затраты | 5000 | 74,6 | 5650 | 73,1 | 5700 | 74 | -0,6 |

| Амортизация основных фондов | 90 | 1,3 | 94 | 1,2 | 94 | 1,2 | -0,1 |

| Затраты на оплату труда | 600 | 9 | 980 | 12,7 | 1000 | 13 | 4 |

| Отчисления на социальные нужды | 200 | 3 | 370 | 4,8 | 400 | 5,2 | 2,2 |

| Прочие затраты | 810 | 12,1 | 630 | 8,2 | 510 | 6,6 | -5,5 |

| ИТОГО затрат: | 6700 | 100 | 7724 | 100 | 7700 | 100 | - |

Рост выпуска хлебобулочных изделий требует дополнительных затрат на производство.

Затраты на производство в 2007 году по сравнению с 2006 годом возросли на 1000 тыс. рублей, это связано с приобретением материальных ресурсов на производство на 700 тыс. рублей и с ростом заработной платы на 400 тыс. рублей, однако за счет сокращения прочих затрат, затраты на производство снизились на 300 тыс. рублей.

Основную долю к общим затратам составляют материальные затраты, однако в 2007 году по сравнению с 2006 годом удельный вес материальных затрат к общим затратам снизился на 0,6%. Объем реализованной продукции зависит от объема производства и изменения остатков готовой продукции на складе. Таким образом, существует связь: прибыль – выручка от реализации – объем товарной продукции.

Показатель, характеризующий доходность, прибыльность, эффективность производства – это рентабельность. Общая рентабельность рассчитывается как отношение прибыли отчетного периода к общим затратам на производство. Рентабельность продукции рассчитывается как отношение прибыли, полученной от реализации конкретной продукции, к полной себестоимости реализованной продукции.

Таблица 2.4

Основные показатели работы хлебозавода

| Показатели | 2006г. | 2007г. | 2007г. в % к 2006г. | 2007г. в % к плану | |

| план | факт | ||||

| 1. Объем реализуемой продукции в оптовых ценах предприятия, тыс. руб. | 7070 | 8000 | 8040 | 113,7 | 100,5 |

| 2. Товарная продукция в оптовых ценах предприятия, тыс. руб. | 7070 | 8000 | 8040 | 113,7 | 100,5 |

| 3. Численность промышленно-производственного персонала, чел. | 38 | 39 | 39 | 102,6 | 100 |

| 4. Полная себестоимость товарной продукции, тыс. руб. | 6700 | 7724 | 7700 | 114,9 | 99,7 |

| 5. Затраты на 1 рубль товарной продукции, коп. | 94,8 | 96,6 | 95,8 | 101,5 | 99,2 |

| 6. Прибыль, тыс. руб. | 300 | 276 | 300 | 100 | 108,7 |

| 7. Рентабельность продукции, % | 4,5 | 3,6 | 3,9 | -0,6 | 0,3 |

| 8. Основные производственные фонды, тыс. руб. | 2800 | 2800 | 2800 | 100 | 100 |

| 9. Оборотные средства, тыс. руб. | 590 | 540 | 540 | 91,5 | 100 |

| 10. Общая рентабельность предприятия, % | 8,8 | 8,3 | 9 | 0,2 | 0,7 |

Прибыль не увеличилась, это связано с увеличением затрат на производство и с отчислениями в бюджетные фонды, рентабельность предприятия возросла на 0,2%.

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках», ф. 1 «Бухгалтерский баланс», данные финансового плана.

Основную часть прибыли ООО «Дока-хлеб» получает от реализации продукции.

Прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость.

Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих разных условиях прямо пропорциональная. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия не отложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства.

Фактором, напрямую определяющим величину прибыли предприятия от реализации продукции, служат применяемые цены. Свободные цены в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции, зависящее от технического совершенствования ее производства, проведение работ по модернизации.

Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Этот фактор находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению прибыли.

В процессе анализа изучим динамику, выполнение плана прибыли от реализации продукции и определим факторы изменения ее суммы.

Таблица 2.5

Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки | 7200 | 7220 | 7236 |

| Полная себестоимость реализованной продукции | 6720 | 6730 | 6736 |

| Прибыль от реализации продукции | 480 | 490 | 500 |

Расчет влияния факторов на сумму прибыли можно выполнить способом цепных подстановок, используя данные таблицы. План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 20 тыс. рублей (500-480), или на 4,2%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции.

490 – 480 = + 10 тыс. рублей.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения плана по реализации продукции в оценке по плановой себестоимости и результат разделить на 100:

480 × 4,16% / 100 = + 20 тыс. рублей.

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

6730 – 6736 = - 6 тыс. рублей.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

7236 – 7220 = + 16 тыс. рублей.

Таблица 2.6

Совокупное влияние факторов на прибыль

| Фактор | Размер влияния, тыс. руб. | Расчет |

| Количество реализованной продукции | -20 | 500-480 |

| Структура реализованной продукции | -10 | 490-500 |

| Средний уровень цен | +16 | 7236-7220 |

| Себестоимость | -6 | 500-506 |

| ИТОГО: | +20 |

Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости и увеличения прибыли от реализации.

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

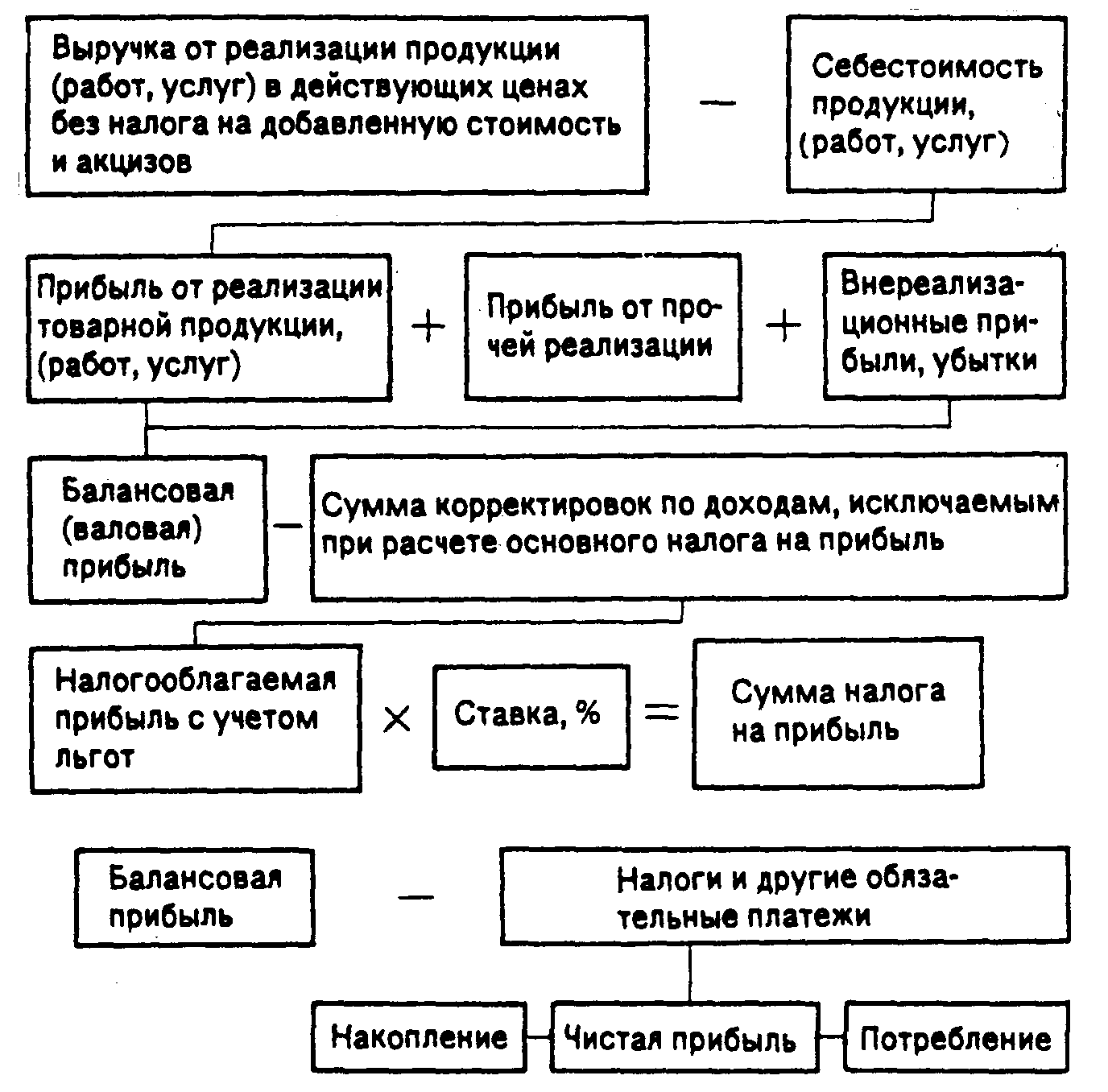

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

0 комментариев