Навигация

ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА И СРЕДСТВ ФОНДА ПОТРЕБЛЕНИЯ

58039

знаков

2

таблицы

1

изображение

2. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА И СРЕДСТВ ФОНДА ПОТРЕБЛЕНИЯ

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

- выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

- выбрать методы определения планового фонда оплаты труда; - рассчитать величину планового фонда оплаты труда. Рассмотрим их более подробно.

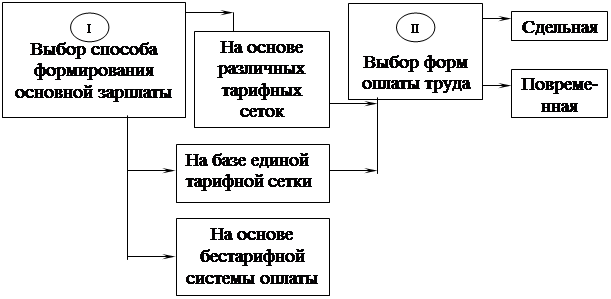

1. Выбор форм и систем оплаты труда.

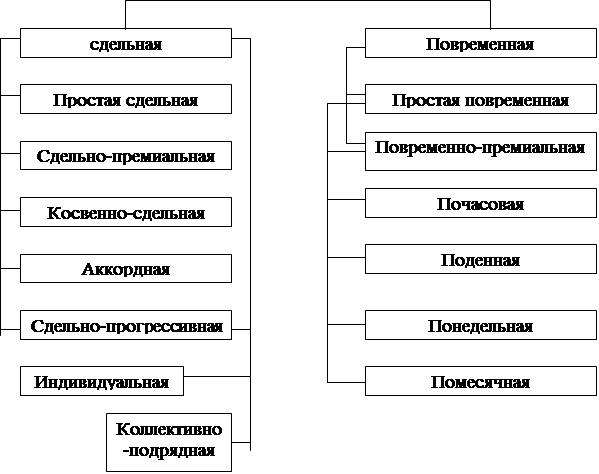

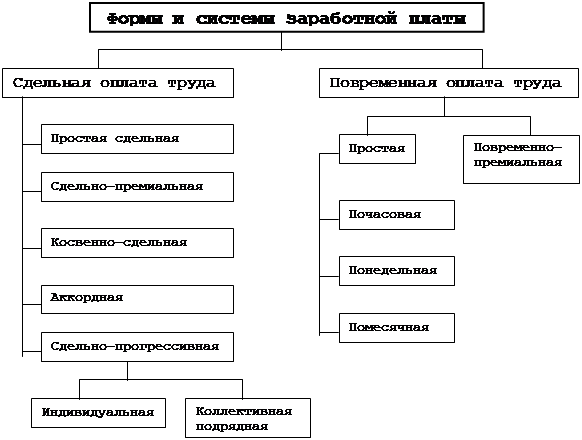

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда.

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг.

Условия применения сдельной оплаты труда:

- существуют показатели измерения объема выполненной работы каждым работником;

- имеется возможность точного учета объемов выполненных работ;

- объем выполненной работы зависит от усилий работника;

- планом предусмотрено увеличение выработки продукции, работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

- имеется возможность технического нормирования труда. Сдельная оплата неэффективна в том случае, если ее применение ведет к:

- ухудшению качества продукции;

- нарушению технологических режимов;

- ухудшению обслуживания рабочих мест;

- нарушению техники безопасности и промышленной санитарии; .

- перерасходу ресурсов.

Сдельная оплата труда имеет следующие разновидности (системы) и особенности начисления заработка.

При прямой индивидуальной сдельной системе заработной платы заработок рабочего (ЗПСПИ ) определяется по формулам:

ЗПСПИ = РСВ, (1)

Рс=ТСчНвр, (2)

![]() (3)

(3)

где Рс - сдельная расценка, установленная на единицу работы, р.; В - количество соответствующих единиц работы в натуральном выражении; ТСЧ - часовая тарифная ставка разряда выполняемой работы, р.; Нвр - норма времени на выполнение единицы работы, ч; Нвыр - норма выработки продукции (работ, услуг) за соответствующую единицу времени в натуральном выражении.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

При сдельно-премиальной системе рабочему-сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. Заработок рабочего по сдельно-премиальной системе (ЗПСП) определяется по следующей формуле:

![]() (4)

(4)

где П - размер премии в процентах к сдельному заработку за выполнение установленных показателей и условий премирования; К - размер премии за каждый процент перевыполнения установленных показателей премирования в процентах; М - процент перевыполнения установленных показателей премирования.

При косвенно-сдельной системе заработной платы, применяемой прежде всего для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Ркс):

(5)

(5)

где ТСвр- тарифная ставка вспомогательного рабочего, р.; Нвро - норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего (ЗПКС) в этом случае определяется так:

ЗПкс =Ркс*Вор,

где Вор - объем продукции, работ, услуг, произведенный основными рабочими.

Аккордная система заработной платы - это такая система, при которой заработок рабочего (группы рабочих) определяется за весь объем произведенной им работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. При использовании сдельно-прогрессивной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Подрядная форма оплаты труда применяется, когда заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих (Збр) определяется по формуле

Збр=Рбр*Вбр, (6)

где РбР - бригадная сдельная расценка за единицу производимой продукции, р.; ВбР - объем работ, выполненный бригадой, натур, ед.

Повременная форма оплаты труда применяется в следующих случаях:

- отсутствует возможность увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо по условиям производства не надо увеличивать выполняемый объем;

- производственный процесс строго регламентирован;

- функции рабочего сводятся к наблюдению за ходом технологического процесса;

- функционирование поточных и конвейерных типов производства со строго заданным ритмом;

- увеличение выпуска продукции может привести к браку или ухудшению ее качества.

При простой повременной системе заработная плата работника (ЗПпп) за определенный отрезок времени определяется по формуле,

ЗППП=ТС*Ф, (7)

где ТС - часовая (дневная) тарифная ставка рабочего соответствующего разряда, р.; Ф - фактически отработанное на производстве время, часов (дней).

При повременно-премиальной системе заработная плата работника (ЗППВП ) определяется по следующей формуле:

![]() (8)

(8)

По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю работника в фонде оплаты труда предприятия или подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

- квалификационного уровня работника;

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Квалификационный уровень работника предприятия определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Процесс начисления заработной платы при данной системе определяется в такой последовательности:

1) Определяется фонд оплаты труда (ФОТ) по предприятию в целом за отчетный период.

2) Определяется общая сумма баллов, заработанная всеми работниками предприятия (М):

![]() (9)

(9)

где Мi - количество баллов, заработанных каждым i-m работником; n - количество работников предприятия;

Мi=К*Ф*КТУ, (10)

где К - квалификационный уровень; Ф - количество отработанных человеко-часов; КТУ - коэффициент трудового участия.

3) Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (d, р.):

![]() (11)

(11)

4) Начисляется заработная плата каждому работнику (ЗПбес ):

ЗПбесi=Мi*d (12)

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта.

После выбора наиболее подходящей системы оплаты труда необходимо выбрать метод определения планового фонда оплаты труда (заработной платы).

Похожие работы

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

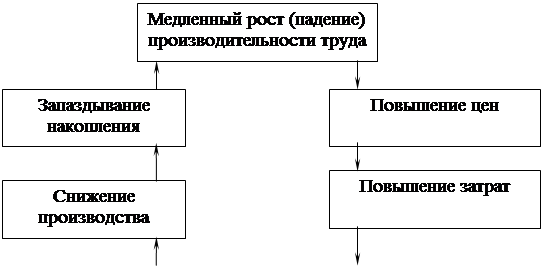

... -хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности» «вялый сбыт» Рис. 1. «Ловушка производительности» 3. Оплата труда работников предприятия 3.1 Социально-экономическая сущность и основы организации оплаты труда. Основой заработной платы является цена труда как фактора производства, которая сводится к его ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

0 комментариев