Навигация

Планирование технического развития предприятия

63293

знака

5

таблиц

4

изображения

1.2 Планирование технического развития предприятия

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда.

Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия.

Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции.

Этот раздел плана комплексный, он состоит из ряда подразделов:

1) Проектирование, освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции.

Мероприятия этого раздела группируются по следующим направлениям:

а) создание новых видов продукции;

б) освоение выпуска вновь созданных видов продукции;

в) организация выпуска ранее освоенных изделий на дочерних предприятиях;

г) модернизация выпуска продукции;

д) повышение качества изготавливаемой продукции;

е) внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции.

Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения.

Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления и др.), технологические (материалоемкость, коэффициент использования материалов) и экономические (себестоимость, трудоемкость и др.).

Повышение качества выпускаемой продукции ведет к увеличению прибыли предприятия ![]() и к производительности труда

и к производительности труда ![]() и определяется по формулам:

и определяется по формулам:

![]()

где m – номенклатура новой и повышенного качества продукции, запланированной к выпуску в планируемом году;

![]() - оптовая цена на продукцию в плановом и заменяемую в отчетном (базисном) году, руб.;

- оптовая цена на продукцию в плановом и заменяемую в отчетном (базисном) году, руб.;

- полная себестоимость единицы вновь вводимой и заменяемой продукции, руб.;

![]() - объем производства i-го вида вновь планируемой и заменяемой продукции в базисном году, шт.

- объем производства i-го вида вновь планируемой и заменяемой продукции в базисном году, шт.

где ![]() - объем производства продукции в планируемом и базисном периоде, тыс.руб.;

- объем производства продукции в планируемом и базисном периоде, тыс.руб.;

- затраты труда на 1 000 руб. i-го вида продукции в базисном периоде, норм-ч, чел-ч.

2) Планирование научно-исследовательских и опытно-конструкторских работ (НИОКР) включает намеченные к выполнению работы по НИОКР, проводимые как самим предприятием, так и другими организациями по договорам. В плане указывается содержание работ, цель и место внедрения, сроки разработки и внедрения, затраты на разработку и ожидаемый экономический эффект.

3) Планирование внедрения прогрессивной технологии механизации и автоматизации производства тесно связано, как правило, с выполнением мероприятий технического характера и составляется по трем направлениям: прогрессивная технология, комплексная механизация, автоматизация производства.

4) Планирование мероприятий по совершенствованию управления, систем планирования и организации производства включает важнейшие работы, направленные на специализацию производственных подразделений, механизацию и автоматизацию управления производства, совершенствование организации подготовки производства и материального обеспечения, форм и методов внутризаводского хозрасчета.

5) План по научной организации труда (НОТ) охватывает все стадии производства от рабочего места до предприятия в целом.

Мероприятия в плане группируются по следующим основным направлениям: организацию рабочих мест, обслуживание рабочих мест, разделение труда, передовые методы и приемы труда, нормирование и оплата труда, материальное и моральное стимулирование, режимы и условия труда, повышение квалификации трудящихся.

7) План модернизации и замены устаревшего оборудования, оснастки и инструмента.

Предусматривает все виды оборудования, подлежащие модернизации или замене, место внедрения, исполнителей, сроки внедрения, сметную стоимость, источники финансирования, а также эффективность мероприятий.

8) План капитального ремонта основных фондов содержит мероприятия по капитальному ремонту зданий и сооружений производственного назначения, рабочих машин и оборудования, силовых машин, транспортных средств, жилых зданий, зданий детских садов, культурно-бытовых зданий.

9) План использования производственных фондов содержит данные о стоимости основных и оборотных средств предприятия, об использовании основных и оборотных фондов (фондоотдача), оборотных средств и производственных фондов в целом.

10) Завершающим этапом планирования технико-экономического развития и совершенствования организации производства является план технико-экономического уровня производства и выпускаемой продукции, который характеризуется следующими обобщающими показателями, такими как:

- продукция, технико-экономические показатели которой превосходят или соответствуют высшим достижениям отечественной или зарубежной науки и техники (высшая категория) – количество видов и наименований к общему числу наименований;

- объем производства этой продукции – тыс.руб., процент к общему объему товарной продукции;

- продукция, технико-экономический показатель которой не соответствует временным требованиям, которая морально устарела и подлежит снятию с производства или модернизации;

- объем производства этой продукции – тыс.руб., процент к общему объему товарной продукции;

- устаревшая продукция, снимаемая с производства;

- продукция, осваиваемая производством в России;

- снижение себестоимости товарной продукции и рост производительности труда за счет повышения технического уровня производства.

Эффективность мероприятий по развитию техники и организации производства выражается в экономии приведенных затрат и рассчитывается по общепринятой методике определения эффективности капиталовложений. Все мероприятия по характеру создаваемого эффекта в производстве могут быть разделены на группы, для которых экономический эффект может быть рассчитан в стоимостной форме, не может быть непосредственно рассчитан в стоимостной форме (например, мероприятия по технике безопасности) и экономический эффект проявляется в процессе эксплуатации у потребителя[9].

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль или совокупный доход, что требует усиления роли финансов в достижении этих показателей.

В финансовом отношении каждое предприятие выполняет две основные функции: потребляет экономические ресурсы и делает возможным потребление готовой продукции.

Финансовые отношения в условиях рынка предполагают осуществление следующих денежных обменных процессов:

- обмен денег на труд наемных работников;

- обмен денег на товар и услуги поставщиков;

- обмен товаров и услуг на деньги потребителей;

- обмен денег, выплачиваемых позже, на деньги, получаемые сейчас от инвесторов и арендаторов;

- обмен денег, выплачиваемых сейчас, на деньги, которые будут получены позднее от должников;

- обмен денег на товары и услуги и государственные требования правительства.

Доход предприятия или прибыль, является в условиях рынка основой самофинансирования всех видов производственно-хозяйственной деятельности и социально-трудовых отношений персонала. Поэтому максимизация прибыли или доходов является определяющей конечной целью всех видов планирования на предприятии.

Прибыль или доход возникает лишь при условии взаимодействия труда и капитала и сохранения основными факторами производства и капитала их первоначальной стоимости, что предполагает четкое различие между валовой и чистой прибылью.

Валовая прибыль определяет величину общего совокупного дохода предприятия без учета обесцененного капитала.

Чистая прибыль представляет собой валовой доход за вычетом затраченных средств, в том числе отложенных на восстановление израсходованных средств производства.

Валовой доход при любом уровне продаж определяется путем умножения цены на соответствующее количество продукции, запланированной к реализации.

Предельный доход есть дополнительный или добавочный доход, который является результатом продажи продукции сверх плана.

При фиксированной рыночной цене перед каждым конкурентным производством стоят три взаимосвязанных планово-управленческих вопроса:

1) следует ли планировать производство данного товара на предстоящий период?

2)какое количество продукции необходимо планировать к выпуску?

3)какая прибыль или убыток будут получены при выполнении плановых работ?

В процессе планирования прибыли на каждом предприятии должны быть найдены экономически обоснованные ответы на все вышепоставленные вопросы.

Разработанные правила в рыночной экономике при планировании прибыли от реализации продукции следующие:

1. Предприятие получает прибыль до тех пор, пока цена превышает средние валовые издержки;

2. Максимальная прибыль достигается, если цена больше минимума средних валовых издержек предприятия;

3. Нулевая прибыль соответствует точке равновесия цены продукции предельным издержкам на ее производство;

4. Предприятие будет иметь убыток, если средние валовые издержки становится выше цены продукции;

5. Наименьшие убытки возникают на предприятии, если цена меньше минимума средних валовых издержек, но больше минимума средних переменных издержек;

6. Производство продукции прекращается, если цена стала ниже минимума средних переменных издержек.

Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-хозяйственной деятельности, включающей доходы от реализации продукции, работ и услуг, основных средств и иного имущества, а также доходы от внереализационных операций, уменьшению на сумму соответствующих по ним расходов[10].

Прибыль (убыток) от реализации продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога на добавленную стоимость и акцизов и ее себестоимостью с учетом объема продаж по формуле:

![]()

где ![]() - прибыль от реализации продукции, руб.;

- прибыль от реализации продукции, руб.;

n – номенклатура выпускаемой продукции;

- рыночная цена изделия;

- себестоимость изделия;

- объем реализованной продукции.

Выручка от реализации продукции рассчитывается по мере ее оплаты либо по мере отгрузок товаров.

К планируемым финансовым результатам, кроме прибыли от реализации, относятся следующие доходы:

1) доходы, полученные предприятием за счет долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

2) доходы от сдачи имущества в аренду;

3) доходы от дооценки производственных запасов и готовой продукции;

4) присуждение или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

5) прибыль прошлых лет, выявленная в отчетном году;

6) положительные курсовые разницы по валютным счетам, а также операции по иностранной валюте;

7) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

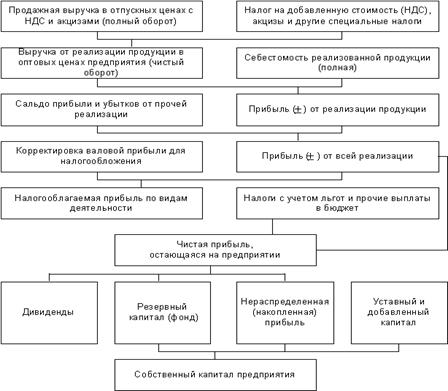

Рис. 2. Планирование и распределение прибыли на предприятии

Рентабельность продаж – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле:

![]() где П – прибыль от продаж; ВР – выручка от реализации продукции.

где П – прибыль от продаж; ВР – выручка от реализации продукции.

Выгодность производства отдельных видов продукции можно оценивать с помощью показателя рентабельности продукции, рассчитанного как

![]() где Пед – прибыль на единицу продукции; Сед - себестоимость единицы продукции.

где Пед – прибыль на единицу продукции; Сед - себестоимость единицы продукции.

Второй составляющей балансовой прибыли является результат от операций с имуществом и финансовой деятельности предприятия, рассчитываемый как

Поп=Доп - Роп , где Доп – операционные доходы; Роп - операционные расходы.

Результат от данной деятельности возникает в связи со сдачей в аренду временно неиспользуемого имущества и прав, возникающих из патентов на изобретения, промышленные образцы и т.д. в виде дивидендов по ценным бумагам других организаций, в виде прибыли от совместной деятельности и т.п.[11]

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев