Навигация

Планирование на предприятии

63293

знака

5

таблиц

4

изображения

Курсовая работа

По курсу «Производственный менеджмент»

На тему «Планирование на предприятии»

Содержание

Введение. 4

1. Планирование на уровне предприятия. 6

1.1 Социально-трудовое планирование. 6

1.2 Планирование технического развития предприятия. 21

2. Практическая часть. 32

2.1 Характеристика базового предприятия. 32

2.2 Метод валовой маржи. 37

2.3 Метод ранжирования ассортимента продукции на основе матрицы БКГ. 43

2.4 Метод линейного программирования. 44

Заключение. 46

Список литературы.. 47

Введение

Основные элементы планирования на предприятии следующие:

прогнозирование концептуальных перспективных целей и способов их достижения на базе прогнозов развития отдельных отраслей, регионов и экономики страны в целом. Как элемент внутрипроизводственного планирования прогнозирование непосредственно связано с маркетингом и принимает форму рыночной стратегии предприятия;

постановка задач планирования на основе прогноза, установление ориентировочных сроков их выполнения и необходимого ресурсного обеспечения;

корректировка плана, заключающаяся в разработке программы, в которой устанавливают конкретные сроки выполнения плановых заданий, производят увязку отдельных этапов реализации программы, поставок, производственных и сбытовых операций;

составление бюджетов, или смет затрат материалов, капитальных вложений, поступлений и расходования наличных денег и др., на основе которых определяют функции каждого подразделения и исполнителей, ответственных за определенные операции;

конкретизация плана — завершающий элемент, включающий конкретные установки по реализации принятых решений в отдельных звеньях предприятия.

Если разработку прогнозов и формирование общих плановых задач выполняют для определения перспектив развития предприятия в целом, то все остальные элементы планирования в основном прорабатывают и реализуют на уровне подразделений. При этом необходима взаимоувязка между ними по всей совокупности натуральных и стоимостных показателей. В разрабатываемых планах предприятий устанавливают основные задачи хозяйственной политики на определенный период и конкретные способы их решения: определяют необходимые для этого материальные и финансовые ресурсы, а также пути их наиболее эффективного использования с учетом складывающихся рыночных условий.

На сегодняшний день актуальным является комплексный анализ и планирование основных показателей хозяйственной деятельности торгового предприятия и оценка перспектив его развития.

Цель курсовой работы (проекта): углубление и расширение теоретических знаний; овладение приемами и навыками самостоятельной познавательной деятельности, выработка умения формирования суждения и выводы, логические последовательно и доказательно их излагать; выработка умения публичной защиты подготовленного материала.

Задачи работы: осуществить планирование ассортимента продукции тремя методами планирования: методом «операционного рычага», методом ранжирования ассортимента продукции на основе матрицы БКГ и методом линейного программирования.

1. Планирование на уровне предприятия

1.1 Социально-трудовое планирование

Основной целью планирования потребности в персонале является обеспечение предприятия необходимой рабочей силой при минимизации издержек. То есть при планировании определяется когда, где, сколько, какой квалификации и с какими затратами потребуется работников в данной организации. При этом можно говорить о стратегическом (долгосрочном) планировании и о тактическом (ситуационном).

По существу стратегическое планирование потребности в персонале состоит в составлении потенциала специалистов, необходимых для реализации, стратегии развития и фактического состояния человеческих ресурсов организации, а также в определении потребности в этих ресурсах в будущем. При этом взаимосвязь с общей стратегией развития организации обязательна. Тактическое планирование предполагает анализ и удовлетворение конкретных потребностей организации на планируемый период (квартал, полугодие). Оно основывается на производственном плане развития организации в этот период, на прогнозировании карьерного роста, достижения пенсионного возраста, на показателях текучести кадров.

Этапы планирования персонала в компании могут выглядеть следующим образом.

1 этап: анализ внутренних ресурсов организации (структура и динамика рабочей силы по категориям: производственный - непроизводственный - управленческий персонал) с точки зрения удовлетворения будущих потребностей (связь со стратегией развития, финансовым планом, планом оборота и т.п.).

2 этап: анализ конкретных потребностей в персонале на планируемый период (когда, сколько, какой квалификации, на какие позиции потребуется работников).

3 этап: анализ возможностей удовлетворения конкретных потребностей организации за счет существующих человеческих ресурсов (в зависимости от политики в отношении персонала - ориентированной на внешнюю или внутреннюю среду).

4 этап: принятие решений о необходимости привлечения ресурсов извне, или о частичной переквалификации работников, или о сокращении персонала[1].

Планирование потребности в персонале – одно из важнейших направлений кадрового планирования и определяется как процесс обеспечения предприятия необходимым количеством квалифицированного персонала на определенный период.

Планирование потребности персонала и производительности труда во многом зависит от показателей издержек на персонал. Основная цель планирования потребности персонала заключается в поиске резервов, позволяющих выходить на такой уровень расходов на персонал, который был бы ниже, чем достигнутый уровень конкурентами, позволял бы уложиться в установленные нормативами фонд оплаты труда каждого подразделения и единый фонд оплаты труда предприятия и не допускал перерасхода[2].

Расчет плановой численности рабочих и служащих осуществляется разными методами и способами. Во-первых, можно планировать численность по каждой профессии или группе профессий и путем суммирования определить общую численность, а затем вычислить долю каждой профессии или группы профессий в общей численности. Такой метод получил название планирование снизу вверх. Во-вторых, можно планировать общую численность по предприятию и распределить ее в соответствии с установленной структурой по профессиям. Этот метод расчета называется планирование сверху вниз.

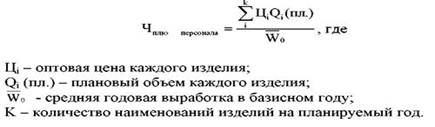

Первый метод расчета плановой численности персонала менее точен. Точность второго зависит от правильности определения профессиональной структуры и разработанных нормативов. Рассмотрим некоторые методы расчета количественной потребности в персонале. Например, от достигнутого уровня численности при базисной производительности труда и планируемого объема продукции определяется по формуле: Ч пл. = Ч баз. × Y о.п., Где Ч баз. – численность работников за предыдущий период; Y о.п. – индекс объема продукции. В экономической литературе предлагается определять плановую численность персонала по формуле:

Однако, такой расчет весьма приближенный, особенно, если имело место неполного использования рабочего времени в предыдущем периоде, например, наличие простоя, вынужденного отпуска и т.д. Недоиспользование рабочего времени, прошлого периода, автоматически переносится на плановый период и неправомерно завышает численность персонала. Для установления точности расчета проводится дополнительный анализ использования рабочего времени, факторов производительности труда.

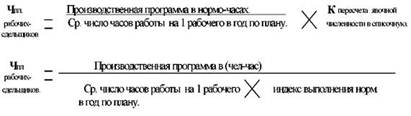

Важное значение при определении плановой потребности персонала имеет диапазон колебаний на весь период. Методикой предусмотрен расчет численности персонала на весь год, а объем производственной программы не всегда равномерно распределяется в течение года, что приводит к несоответствию численности персонала и объема работ в определенные месяцы. Отсюда возможен избыток или дефицит персонала. Важно знать не только диапазон колебаний численности (от максимальной до минимальной), но и продолжительность периода. Все рабочие подразделяются на рабочих сдельщиков и повременщиков. Методы расчета их плановой численности отличаются. Для расчета плановой численности рабочих сдельщиков применяются следующие формулы:

Плановая численность рабочих повременщиков или служащих рассчитывается по следующей формуле.

![]()

Предлагается другой метод расчета плановой численности персонала на основе количества рабочих мест и коэффициента загрузки оборудования по следующей формуле.

![]()

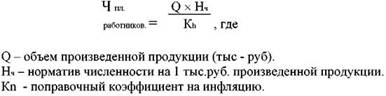

Применяемый в расчетных формулах коэффициент пересчета явочной численности в списочную позволяет учесть возможное отсутствие персонала на рабочих местах в течение планового периода времени изза болезни; очередного и дополнительного отпуска, отпуска по учебе, прочих причин неявок. Коэффициент пересчета определяется отношением числа фактически рабочих дней к числу календарных или номинальных дней. Для планирования численности персонала можно применить следующую формулу:

Все перечисленные методы позволяют рассчитать общую потребность персонала однако в процессе функционирования предприятия возникает необходимость определить фактическую потребность в персонале. Расчет фактической потребности учитывает покрытия планового или внепланового выбытия персонала, а также его плановое поступление. К плановому выбытию персонала относятся сокращение численности в связи с реорганизацией производства, структуры, направлением сотрудников на обучение, стажировку, выходом на пенсию. В этих случаях выбытие персонала можно спрогнозировать и принять меры по дополнительной потребности работников. Большую сложность для планирования представляет выбытие персонала по внеплановым причинам. К ним относятся увольнение по собственному желанию; увольнение за нарушение трудовой и производственной дисциплин, продолжительная болезнь работника, дополнительный отпуск по учебе, незапланированный уход на пенсию, призыв в армию и т.д.

Дополнительная потребность в персонале определяется по следующим формулам

1. Ч д. = Ч к.г. – Ч н.г., где

Ч д. – дополнительная численность персонала; Ч к.г. – численность на конец года; Ч н.г. – численность на начало года.

2. Ч д. = Ч пл.– Ч о, где Ч пл. – потребность персонала в плановом периоде; Ч о – численность персонала в базисном периоде.

3. Ч д. = Ч пл. × К выб., где К выб. – среднегодовой коэффициент выбытия, за ряд последних лет.

Дополнительная потребность персонала должна быть сбалансирована с соответствующими источниками ее обеспечения. При решении проблем обеспечения предприятия персоналом используется система балансовых расчетов, их несколько:

балансовый расчет потребности в персонале в профессиональном разрезе;

- балансовый расчет переподготовки и перераспределения персонала;

- балансовый расчет удовлетворения потребности персонала за счет внутренних и внешних источников[3].

Производительность труда зависит от многих факторов, но в первую очередь от заинтересованности работников в результатах труда, квалификации персонала, технической оснащенности производства. Производительность – важнейший показатель эффективности производства, от которого, в конечном счете, зависит, как мы живем и сколько производим и потребляем.

Первое условие производительности – заинтересованность работников. Обычно человек работает в одну шестую своих потенциальных возможностей. Если отлынивает – в одну двадцатую или того меньше. А если заинтересован, стремится к полной отдаче труда, легко повышает производительность в 2-3 раза, вовсе не работая при этом «на износ», т.е. не падая с ног. Наличие интереса, побудительных мотивов, любви и почитания трудовой деятельности – решающее условие полноценного использования рабочего времени, высокой производительности, достигаемой к тому же не в ущерб качеству.

Второе условие – квалификация, профессионализм, умение, опыт, знания, образование. Подготовленный, опытный работник, специалист своего дела работает намного производительнее и качественного неумелого работника. Оба перечисленных фактора можно в совокупности назвать качеством трудовых ресурсов.

Третье условие – организация труда, качество управления трудом. Это многофакторное понятие. Сюда входят планирование и координация действий работников, обеспечение порядка и трудовой дисциплины. Росту производительности коллективного труда способствует рациональное разделение видов труда между работниками, специализация и кооперирование их деятельности. Но следует иметь в виду, что специализация и кооперация ставят производителей в большую зависимость друг от друга. Нарушение специализации и кооперации действий приводит к сбоям в производстве и спаду производительности.

Четвертое условие – качество машин, оборудования, прогрессивность технологических процессов. В связи с тем, что ручной труд постепенно вытесняется из экономики и заменяется машинным, решающее влияние на производительность труда начинает оказывать его обеспеченность современной техникой, исключая не только чисто производительное оборудование, но и электронно-вычислительную и организационную технику. Экономисты характеризуют техническую оснащенность труда его фондовооруженностью (количество основных производственных фондов в расчете на одного работника) и энерговооруженностью. Несомненно, также, что новые, прогрессивные технологии производства способствуют росту производительности. Чтобы различать интенсивность трудовой отдачи, в экономике применяют показатель, называющийся производительностью труда. Производительность труда выражает количество продукции, произведенной одним работником в течение определенного времени: за час, день, месяц, год. При этом количество произведенных товаров может измеряться как в физических единицах (штуках, тоннах, мерах) так и в денежных (рублях)[4].

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]() ,

,

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

Факторы, влияющие на годовую выработку представлены на рис. 1.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

![]()

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

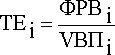

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий,

VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда.

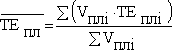

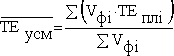

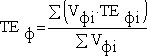

В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

![]()

Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:

Рис. 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

![]()

где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости[5].

Управление производительностью труда включает следующие элементы:

§ управление качеством;

§ планирование процедур повышения эффективности;

§ измерение трудозатрат и нормирование труда;

§ бухгалтерский учет и финансовый контроль.

Необходимо принимать во внимание факторы, препятствующие росту производительности, такие, как снижение цены труда при постоянном росте уровня жизни и увеличение уровня затрат на восстановление трудоспособности[6].

Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста.

В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

§ метод прямого счета на основе трудоемкости (выработки) производственной программы. Данный метод в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

§ метод планирования производительности труда по технико-экономическим факторам, применяется в целом по предприятию (фирме).

Планирование производительности труда методом прямого счета по участкам, цехам, рабочим местам производится следующим образом.

Изменение производительности труда за определенный период по показателям выработки (В) или трудоемкости (Т) определяется при помощи следующих формул:

Iпт = Во / Вб (1) или Iпт = Тб / То, (2)

где Iпт — индекс роста производительности труда;

Во и Вб — выработка продукции в отчетном и базовом периодах в соответствующих единицах измерения;

То и Тб — трудоемкость продукции в отчетном и базовом периодах (нормо-, человеко-часах).

ПТ = (Во / Вб) × 100 (3) или ПТ = (Тб / То) × 100, (4)

где ПТ — темп роста производительности труда,%.

DПТ = [(Во – Вб) / Вб] × 100 (5) или DПТ = [(Тб – То) / То] × 100, (6)

где DПТ — темп прироста производительности труда,%.

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости — первый всегда больше второго. Соотношение указанных показателей может быть определено по следующим формулам:

DПТ = (DТ × 100) / (100 – DТ), (7)

DТ = (DПТ × 100) / (100 + DПТ), (8)

где DТ — процент снижения трудоемкости.

Рост производительности труда можно определить и по экономии рабочего времени (Э):

∆ПТ = Э / (Тр-Э) × 100, (9)

где Э — экономия труда (человеко-часы);

Тр — трудоемкость продукции по трудоемкости базисного периода (человеко-часы).

Уровень производительности труда на предприятии и возможности его повышения определяются рядом факторов и резервов его роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее уровня. Под резервами роста производительности труда на предприятии понимаются еще не используемые реальные возможности экономии трудовых ресурсов. Соотношение между понятиями «факторы» и «резервы» заключается в том, что фактор представляет собой причину возможности осуществления какого-либо явления, а резерв — нереализованную возможность в том или ином конкретном случае.

Воздействие факторов и резервов роста производительности труда определяется путем возможного изменения численности работников в предстоящем периоде за счет каждого фактора в отдельности и всех вместе. При этом сопоставляются затраты труда на производство планового объема продукции в базисных и планируемых условиях по каждому фактору. Факторы роста производительности труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов:

§ повышение технического уровня производства;

§ улучшение организации производства и труда;

§ изменение объема производства и структурные изменения в производстве;

§ изменение внешних, природных условий;

§ прочие факторы.

В целом по предприятию (фирме) планирование производительности труда по основным технико-экономическим факторам осуществляется в следующем порядке:

1. Определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда (Эi):

Эi = ∆Т / (Фпл × Квн) (10)

где DТ — изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и т.д. (нормо-час);

Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде (час);

Квн — плановый коэффициент выполнения норм данными рабочими.

2. Определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий:

Э = SЭi. (11)

3. Определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий (DПТ):

∆ПТ = Э × 100 / (Чр-Э) × 100, (12)

где Чр — расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода (чел.). Может определяться по формуле:

Чр = ОПпл / Вб, (13)

где ОПпл — объем производства в планируемом периоде в соответствующих единицах измерения;

Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда, согласно которой дополнительное увеличение численности работников приводит к меньшему росту предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника[7].

Управление предприятием рассматривается как процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь цели организации. Перечисленные управленческие функции должны охватывать все сферы деятельности предприятия, в том числе и оплату труда. В этой связи ниже рассмотрены некоторые проблемы, связанные с реализацией на российских предприятиях функции планирования и контроля заработной платы в сравнении с зарубежной практикой, а также возможные направления реформирования этих сфер управленческой деятельности.

Планирование средств на оплату труда персонала предприятия не может быть просто расчетной процедурой, как это было и продолжает происходить в настоящее время на большинстве отечественных предприятий. Оно должно опираться на общую стратегию развития предприятия, его кадровую политику, а также на концепцию затрат на прирост прибыли.

В настоящее время расчет средств на оплату труда на очередной плановый период (год) чаще всего осуществляется укрупненным методом путем умножения плановой численности работников на среднюю заработную плату по предприятию. При этом средняя заработная плата берется либо на уровне прошлогодней зарплаты по предприятию с корректировкой на ожидаемую инфляцию, либо на уровне средней зарплаты, сложившейся на рынке труда в регионе, с корректировкой на качество и индивидуальные результаты деятельности работников данного предприятия, а также с учетом ожидаемых инфляционных процессов.

В других случаях ведется детальный расчет средств на оплату труда по методике, сложившейся еще в советские годы, когда подробно рассчитывается фонд прямой (тарифной) заработной платы за отработанное время или произведенную продукцию или работу (при сдельной или договорной оплате) и фонд дополнительной заработной платы, включающей все виды доплат, надбавок, оплату очередных и дополнительных отпусков и прочих выплат, предусмотренных законодательством о труде.

Общие издержки предприятия на рабочую силу за период. Каждая компания должна с максимальной точностью знать размер своих расходов на рабочую силу. Причем определение общей величины издержек является достаточно сложным делом, т.к. они складываются из множества статей, которые не всегда на первый взгляд связаны с наймом рабочей силы. Основными составляющими издержек на рабочую силу являются:

§ базовая заработная плата. Эта категория включает должностные оклады и выплаты по часовым тарифным ставкам;

§ переменная заработная плата. К этой категории относятся выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата;

§ все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий;

§ выплаты по участию в прибылях и сокращению издержек; издержки предприятия на предоставление работникам права приобретения акций;

§ стоимость социальных льгот, включая взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам и т.д. К данной категории относятся издержки на все льготы, как установленные законодательством, так и предоставляемые предприятием в дополнение к требования закона;

§ издержки на спецодежду, обувь, оборудование бытовых помещений;

§ взносы предприятия в фонды государственного социального страхования;

§ издержки предприятия на уплату государственных и местных налогов на заработную плату[8].

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев