Навигация

Определяются ПЗ путем умножения объема производства в планируемом году на удельный вес (долю) ПЗ в объеме производства отчетного года

45418

знаков

10

таблиц

5

изображений

6. Определяются ПЗ путем умножения объема производства в планируемом году на удельный вес (долю) ПЗ в объеме производства отчетного года.

![]()

![]()

7. Затраты на производство по элементу “Амортизация основных фондов” определяем исходя из среднегодовой стоимости основных фондов ![]() в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Среднюю норму амортизационных отчислений равна 12,5 %. Расчет суммы амортизационных отчислений на реновацию в планируемом году выполняется при помощи таблицы 3:

в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Среднюю норму амортизационных отчислений равна 12,5 %. Расчет суммы амортизационных отчислений на реновацию в планируемом году выполняется при помощи таблицы 3:

Таблица 3.

| № | Наименование показателей | Сумма, млн.руб |

| 1. | Стоимость основных производственных фондов (ОПФ) на начало планируемого года | 36700 млн |

| · Из них в консервации | 570 млн | |

| 2. | Планируемое выбытие ОПФ | 1140 млн |

| 3. | Поступление ОПФ в течение планируемого года | 3330 млн |

| 4. | Стоимость ОПФ на конец планируемого года (стр.1 -стр.1.1. - стр.2 + стр.3) | 38320 млн |

| 5. | Среднегодовая стоимость ОПФ в планируемом году (стр.1 - стр.1.1 + стр.4) / 2 | 37225 млн |

| 6. | Средняя норма амортизационных отчислений по предприятию | 12,5 % |

| 7. | Амортизационные отчисления на реновацию ОФ в планируемом году (стр.5 * 12,5) / 100 | 4653,125 млн. |

Далее определяем себестоимость производства продукции отчетном году в следующей последовательности:

1. Определяем МЗ путем умножения объема производства в отчетном году, на долю МЗ в объеме отчетного года.

2. ЗОТ равно сумме выплат по ФОТ, произведенным всем работникам в отчетном году (ФОТот).

![]()

3.

|

Определяем ОСН:

4. Определяем затраты по элементу “Амортизация ОФ” ![]()

![]() :

:

![]() , (35)

, (35)

где: ![]() - средняя норма амортизационных отчислений по фирме для отчетного года равна 12,0 %.

- средняя норма амортизационных отчислений по фирме для отчетного года равна 12,0 %.

![]()

|

5. Определяются ПЗ путем умножения объема производства отчетного года на долю ПЗ в объеме производства продукции отчетного года.

Результаты расчетов по предыдущим формулам сводим в таблицу 4.

Таблица 4.

Себестоимость произведенной продукции

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат | ||

| млн. руб | % к итогу | млн. руб | % к итогу | ||

| Себестоимость , всего | 84455,46 | 100 | 92031,424 | 100 | |

| в том числе: | |||||

| · Материальные затраты | 46626 | 55,2 | 51428,478 | 55,8 | 0,6% |

| · Затраты на оплату труда | 16830 | 19,9 | 17825,22 | 19,3 | -0,6% |

| · Отчисления на социальные нужды | 4409,46 | 5,2 | 4670,207 | 5,1 | -0,1% |

| · Амортизация основных фондов | 4392 | 5,2 | 4653,125 | 5,1 | -0,1% |

| · Прочие затраты | 12198 | 14,4 | 13454,394 | 14,6 | 0,2% |

Согласно полученным данным сведенным в таблицу 4 мы увидим, что себестоимость в планируемом году увеличится с 84455,46 млн в отчетном году до 92031,424млн. Это произошло за счет увеличения:

· материальных затрат (46626 млн до 51428,478 млн);

· увеличения затрат на оплату труда работников (она стала 17825,22);

· увеличились отчисления на социальные нужды (так увеличились затраты на оплату труда, то и сумма отчислений составляющая 26,2% станет больше)

· увеличения амортизации (с 4409,46 млн до 4653,125 млн, за счет увеличения амортизационной нормы с 12% до 12,5%)

· Прочие расходы тоже вырастут на 0,2% и составит 13454,394млн.

Наиболее ощутимое изменение в структуре затрат произошло в материальных затратах они увеличились на 0,6%.

Часть VI. Расчет прибыли, остающейся в распоряжении организации

Для определения прибыли, остающейся в распоряжении организации ![]() , необходимо рассчитывать облагаемую налогом прибыль, которая определяется исходя из валовой прибыли

, необходимо рассчитывать облагаемую налогом прибыль, которая определяется исходя из валовой прибыли ![]() .

.

Последняя ![]() рассчитывается по формуле:

рассчитывается по формуле:

![]() , (36)

, (36)

где: ![]() - прибыль от реализации продукции (работ, услуг), основных фондов, иного имущества организации;

- прибыль от реализации продукции (работ, услуг), основных фондов, иного имущества организации;

![]() - доходы от внереализационных операций;

- доходы от внереализационных операций;

![]() - расходы по внереализационным операциям.

- расходы по внереализационным операциям.

![]()

При этом прибыль от реализации продукции ![]() определяются по формуле:

определяются по формуле:

![]() , (37)

, (37)

где: ![]() - выручка от реализации продукции без налога на добавленную стоимость и акцизов

- выручка от реализации продукции без налога на добавленную стоимость и акцизов ![]() ;

;

![]() - затраты на производство и реализацию, включаемые в себестоимость продукции.

- затраты на производство и реализацию, включаемые в себестоимость продукции.

![]()

Расчет плановой величины валовой прибыли организации выполняем по форме, приведенной в приложении 1.

Далее определяется налогооблагаемая прибыль ![]() :

:

![]() , (38)

, (38)

где: ![]() - доходы (расходы) по видам деятельности, освобожденные от налогообложения или облагаемые в особом порядке;

- доходы (расходы) по видам деятельности, освобожденные от налогообложения или облагаемые в особом порядке;

К ![]() относятся:

относятся:

· сумма прибыли, не подлежащая налогообложению в соответствии с действующими налоговыми льготами;

· рентные платежи (например, налог на имущество предприятия);

· доходы, полученные по ценным бумагам, принадлежащим фирме;

· доходы от долевого участия в других предприятиях, созданных на территории Российской Федерации;

· другие доходы от операций, не связанных непосредственно с производством продукции и ее реализацией, и облагаемые в особом порядке.

![]() - стоимость основных фондов, товаров и другого имущества, безвозмездно полученных от других фирм.

- стоимость основных фондов, товаров и другого имущества, безвозмездно полученных от других фирм.

![]()

Тогда прибыль, остающаяся в распоряжении фирмы![]() , определяем следующим образом:

, определяем следующим образом:

![]() , (39)

, (39)

где: ![]() - ставка налога на прибыль, равная 30 %.

- ставка налога на прибыль, равная 30 %.

![]()

Расчет плановой величины прибыли, остающейся в распоряжении организации, выполняется по форме, приведенной в приложении 2.

Часть VII. Количественная оценка факторов, влияющих на величину прибыли от реализации продукции

Основными факторами, влияющими на размер прибыли от реализации продукции, являются:

· объем выручки от реализации продукции;

· уровень себестоимости продукции.

Прибыль может возрастать и уменьшаться из-за увеличения (уменьшения) объема производства продукции.

Прирост прибыли за счет увеличения объема производства ![]() можно рассчитаем по формуле:

можно рассчитаем по формуле:

![]() , (40)

, (40)

где: ![]() - выручка от реализации продукции, соответственно в планируемом и отчетном годах;

- выручка от реализации продукции, соответственно в планируемом и отчетном годах;

![]() - удельный вес (доля) прибыли от реализации продукции в величине выручки от реализации продукции в отчетном году, %.

- удельный вес (доля) прибыли от реализации продукции в величине выручки от реализации продукции в отчетном году, %. ![]()

![]()

Среди всего многообразия причин, влияющих на прирост прибыли, ведущая роль принадлежит снижению себестоимости продукции. Прирост прибыли в результате снижения себестоимости продукции ![]() может быть определен по формуле:

может быть определен по формуле:

![]() , (41)

, (41)

где: ![]() - себестоимость продукции соответственно в отчетном и планируемом годах.

- себестоимость продукции соответственно в отчетном и планируемом годах.

![]()

Для определения величины ![]() используются данные, приведенные в таблице 4.

используются данные, приведенные в таблице 4.

Общий прирост прибыли от реализации продукции ![]() рассчитывают как сумму прироста прибыли по каждому фактору:

рассчитывают как сумму прироста прибыли по каждому фактору:

Расчет общей величины изменения прибыли выполняется по форме, приведенной в приложении 3.

Согласно выполненным расчетам, мы видим, что основными факторами, влияющими на размер прибыли от реализации продукции, являются: объем выручки от реализации продукции и уровень себестоимости.

Посчитав формулу(40) мы получаем положительную величину, следовательно прибыль возрастает вследствие увеличения объема производства.

Также одной из причин влияющих на прирост прибыли, может быть и снижение себестоимости продукции. Так как величина полученная по формуле (41) положительна мы видим, что прирост прибыли может осуществляться и за счет снижения себестоимости.

Общий прирост по 2 факторам, рассчитанный по формуле (41) составит 4161,126 млн.

Часть VIII. Исчисление уровня рентабельности производства и капитала

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности организации.

Для отчетного и планируемого годов рассчитываем следующие показатели рентабельности:

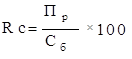

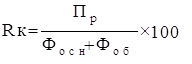

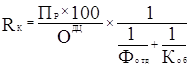

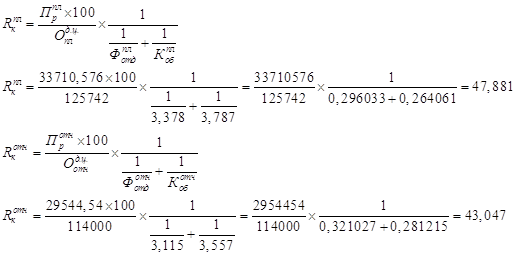

1. Рентабельность продукции по отношению к объему производства ![]() :

:

, (43)

, (43) ![]()

2. Рентабельность продукции по отношению к себестоимости продукции ![]() :

:

|

, (44)

, (44) 3. Рентабельность фондов (капитала) ![]() :

:

, (45)

, (45)

где: ![]() - среднегодовая стоимость соответственно ОПФ и оборотных средств организации.

- среднегодовая стоимость соответственно ОПФ и оборотных средств организации.

Для расчета величин Rо, Rc, используем данные, приведенные в приложении 3. Расчет уровня рентабельности производства и капитала выполняем по форме, приведенной в приложении 4.

Рентабельность показывает эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли

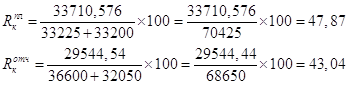

Согласно выполненным расчетам, мы видим, что рентабельность капитала увеличилась на 4,834% и составила 47,881% в планируемом году. На изменение рентабельности капитала могли повлиять такие факторы, как изменение уровня фондоотдачи (Фотд), изменение коэффициента оборачиваемости. Рентабельность продукции по отношению к объему производства изменилась незначительно по сравнению с отчетным годом и составила 0,09% .Это означает, что доля валовой прибыли в объеме продаж осталась почти такой же как в предыдущем году.

Рентабельность продукции по отношению к себестоимости увеличилась на 1,65% по сравнению с отчетным и составила 36,63 %.

Стоимость основных производственных фондов в планируемом году возрастает, по сравнению с отчетным, с 32050 до 33200 млн.

Общая сумма капитала в планируемом году тоже увеличится.

Организация, в целом является рентабельной. Видно, что уровень рентабельности в планируемом году, по сравнению с отчетным повышается.

Часть IX. Количественная оценка факторов, влияющих на уровень рентабельности капитала

Капитал в данном случае представляет собой сумму основных фондов ![]() и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью

и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью ![]() :

:

, (46)

, (46)

где: ![]() - прибыль от реализации продукции (работ, услуг);

- прибыль от реализации продукции (работ, услуг); ![]() - выручка от реализации продукции;

- выручка от реализации продукции; ![]() - фондоотдача основных фондов;

- фондоотдача основных фондов; ![]() - коэффициент оборачиваемости оборотных средств.

- коэффициент оборачиваемости оборотных средств.

Данная формула показывает, что уровень ![]() находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

Влияние указанных факторов на уровень ![]() определяем с помощью приема цепных подстановок. Расчеты выполняем в следующей последовательности:

определяем с помощью приема цепных подстановок. Расчеты выполняем в следующей последовательности:

Оцениваем влияние на ![]() изменения размера прибыли на 1 рубль выручки:

изменения размера прибыли на 1 рубль выручки:

|

, (47)

, (47) 2. Оценивается влияние на ![]() изменения уровня фондоотдачи ОФ:

изменения уровня фондоотдачи ОФ:

|

,(48)

,(48) 3. Оценивается влияние на ![]() изменения коэффициента оборачиваемости оборотных средств:

изменения коэффициента оборачиваемости оборотных средств:

, (49)

, (49)

![]()

Анализ ![]() выполняем на основе данных, представленных в таблице 5.

выполняем на основе данных, представленных в таблице 5.

Таблица 5.

Данные для анализа рентабельности капитала организации

| Показатели | Обозначения | Отчетный год | Планируемый год | Изменение |

| 1. | 2. | 3. | 4. | 5. |

| Прибыль от реализации продукции, млн.руб |

|

|

|

|

| Выручка от реализации продукции, млн.руб |

| 114000 | 125742 | 11742 |

| Прибыль в % к выручке |

| 25,91 | 26,81 | 0,9 |

| Уровень рентабельности капитала (см.прил.4),% |

|

|

|

|

| Фондоотдача ОФ, руб/руб |

| 3,115 | 3,378 | 0,263 |

| Коэффициент оборачи-аемости оборотных средств, руб/руб |

| 3,557 | 3,787 | 0,23 |

* Следует помнить, что ![]() должно быть равно сумме значений ( с учетом знака “+”, “-”), полученных при расчетах по формулам 47 - 49.

должно быть равно сумме значений ( с учетом знака “+”, “-”), полученных при расчетах по формулам 47 - 49.

![]() = =

= =![]()

![]() =1,483+1,93+1,421=4,834

=1,483+1,93+1,421=4,834

Согласно полученным расчетам, мы видим, что на рентабельность капитала влияют 3 фактора:

Похожие работы

... , что работники перестанут стремиться к добросовестной работе. 3. Основные пути повышения эффективности материального стимулирования на предприятии 3.1 Оценка эффективности материального стимулирования Необходимо иметь в виду, что мотивация работника сопряжена с общей системой вознаграждений в организации, которая может обеспечить огромное их разнообразие, стимулируя интенсификацию ...

... ближайшие годы не будет проблем с безработицей, а, напротив, будет наблюдаться нехватка трудовых ресурсов. В связи с этим на первый план выходит проблема грамотного распределения и повышения эффективности использования имеющихся ресурсов, которая будет рассмотрена дальше. 2. НЕОБХОДИМОСТЬ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ 2.1 Трудовые ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...

0 комментариев