Навигация

Повышение эффективности использования персонала

45418

знаков

10

таблиц

5

изображений

2. Повышение эффективности использования персонала

Проблема эффективности использования ресурсов одна из ключевых проблем в экономике фирмы.

Эффективность использования ресурсов (трудовых, производственных, финансовых) способствует достижению больших результатов при меньших затратах труда, времени, средств.

Для повышения эффективности персонала можно использовать ряд таких методов, как:

А) совершенствование системы премий и оплаты труда. (Оно должно основываться на установлении зависимости между оплатой производимого труда и уровнем доходов предприятия, а так же зависеть от выработки каждого работника).

Б) совершенствование работы с персоналом ( обеспечение условий для личной инициативы работника, учет их профессиональных навыков и профессиональных особенностей, создание здоровой рабочей обстановки в коллективе, техническое оснащение рабочих мест).

В) внедрение информационных технологий (благодаря им создаются условия для современного обмена информацией, повышается оперативность, ускоряется процесс обслуживания клиентов и т.д.)

Г) повышение мотивации персонала.

Мотивация работника может снижаться, если результаты его работы не вознаграждаются должным образом, то есть когда результаты работы или усилия работника не воспринимаются им как инструмент для получения вознаграждения. Работник может иметь низкую мотивацию, если он уже имеет максимальный для него в данной компании уровень оплаты, и повышение производительности и улучшение качества его работы уже не может отразиться на его оплате.

Возможны следующие стратегии подкрепления: постоянное подкрепление (после каждого желательного действия); подкрепление через фиксированный интервал времени; подкрепление (выплата заработной платы, премий, бонусов и пр.) осуществляется после определенного периода времени - раз в месяц, квартал или год; подкрепление с изменяющимся интервалом времени: желательные действия работника подкрепляются после разных периодов времени. Сюда можно отнести переводы, повышения по службе, получение благодарностей и т.п.

Д) эффективная система управления персонала (четкое разграничение полномочий, прав и обязанностей и т.д.)

Е) внедрение новых технологий в производительный процесс (новое оснащение оборудованием, установка конвейерных лент и т.д.)

Ж) повышение квалификации, обучение и аттестация персонала фирмы.

Е) осуществление мероприятий по социальной защите персонала фирмы (декретные отпуска, путевки в оздоровительные медицинские учреждения, выплата материальных поощрений за стаж работы).

Заключение

Персонал предприятия является важнейшим элементом производительных сил, который определяет темпы роста производства и производительности труда, качество продукции и успешную работу предприятия.

Его эффективное использование персонала – непременное условие, помогающее в обеспечении бесперебойности производственного процесса и успешном выполнении производственных планов и программ, помогающих при выполнении главных целей и задач предприятия.

На основе проведенной работы можно сделать выводы:

В условиях рыночных отношений трудовые ресурсы в экономике, региона отрасли, отдельной фирмы становится все более стратегическим и незаменимым, возрастает потребность в квалифицированных кадрах.

Основными характеристиками персонала любой фирмы является численность персонала (явочная, среднесписочная, среднемесячная и т.д.) и структура организации (совокупность отдельных групп работников, объединенных по ряду признаков и категорий). Структура предприятия играет важную роль в обеспечении эффективности производства.

Для определения потребности в кадрах фирмы существует несколько методик расчета данных параметров, каждая из них имеет свои недостатки и преимущества.

Для достижения эффективности использования персонала необходимы такие методы, как стимулирование персонала (материальное поощрение и нематериальное), увеличение социальной защищенности работников, внедрение новых технологий и т.д.

Поставленные задачи для данной курсовой (определение сущности и значения персонала фирмы; рассмотрение путей повышения эффективного использования персонала) были выполнены, а поставленная цель, сформулированная, как рассмотрение понятия персонала фирмы, его экономического смысла, повышения эффективности его использования была осуществлена.

Часть I. Общие положения и исходные данные

| № | Обозначения | Ед. измрен. | Вариант 3 |

| 1. | Объем производства продукции в отчетном (предшествующем планируемому) году - | млрд. руб | 114 |

| 2. | Процент прироста объема производства в планируемом году - | % | 10.3 |

| 3. | Численность (среднесписочная) работников основного персонала в отчетном году - | чел | 715 |

| 4. | Процент изменения (“+” - увеличение; “-” - снижение) численности работников в планируемом году - | % | -1.4 |

| 5. | Среднесписочная численность рабочих в основном производстве в отчетном году (фактическая) - | чел | 467 |

| 6. | Численность рабочих в основной деятельности фирмы в отчетном году (плановая) - | чел | 454 |

| 7. | Численность работников основной деятельности фирмы в отчетном году (плановая) - | чел | 728 |

| 8. | Число дней отработанных одним рабочим в отчетном году (плановое/фактическое) - | дн | 280 -------- 274 |

| 9. | “Чистое” время работы в течение смены в отчетном году (план/ факт) - | час | 7.2 6.8 |

| 10. | Среднегодовая стоимость ОПФ в отчетном году - | млн. руб | 36600 |

| 11. | Стоимость ОПФ на начало планируемого года - | млн. руб | 36700 |

| 12. | Из них в консервации - | млн. руб | 570 |

| 13. | Поступление ОПФ в планируемом году - | млн.руб | 3330 |

| 14. | Выбытие ОПФ в планируемом году - | млн.руб | 1140 |

| 15. | Процент изменения (“+” - увеличение; “-” - снижение численности рабочих в производстве в планируемом году - | % | -0.8 |

| 16. | Средний размер оборотных средств в отчетном году - | млн.руб | 32050 |

| 17. | Средний размер оборотных средств в планируемом году - | млн.руб | 33200 |

| 18. | Удельный вес (доля) материальных затрат в объеме производства отчетного года - | % | 40.9 |

| 19. | Фонд оплаты труда работников организации в отчетном году - | млн.руб | 16830 |

| 20. | Коэффициент роста среднемесячной зарплаты одного работника в планируемом году - | % | 7.4 |

| 21. | Удельный вес (доля) прочих затрат в объеме производства отчетного года - | % | 10.7 |

| 22. | Доходы от внереализационных операций - | млн. руб | 990 |

| 23. | Расходы по внереализационным операциям - | млн. руб | 885 |

В соответствии с исходными данными определяем:

а). Объем производимой продукции в соответствующих ценах на планируемый год путем умножения объема производства за предшествующий планируемому (отчетный) год на коэффициент роста объема производства в планируемом году;

![]() = Oплд.ц. ´

= Oплд.ц. ´ ![]() (1)

(1)

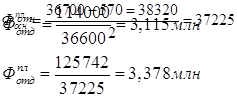

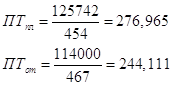

![]() = 114 000 ´ 1,103 = 125 742 млн

= 114 000 ´ 1,103 = 125 742 млн

б). Среднесписочная численность работников основного производства в планируемом году путем умножения среднесписочной численности работников в отчетном году на коэффициент изменения численности работников в планируемом году.

![]() =

= ![]() ´

´![]() (2)

(2)

Коэффициент изменения численности работников в планируемом году составил: 100% - 1,4% = 98,6%, то есть 0,986

![]() = 715 ´ 0,986 = 705 чел

= 715 ´ 0,986 = 705 чел

Тогда производительность труда (ПТ) в планируемом году (В пл) определится по формуле:

![]() (3)

(3)

где: О пл - объем производимой продукции в планируемом году, млн.руб;

![]() -среднесписочная численность работников основного производства предприятия в планируемом году, чел.

-среднесписочная численность работников основного производства предприятия в планируемом году, чел.

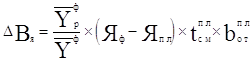

Далее определяем изменение объема за счет двух факторов:

· изменения ПТ (D О (В));

· изменения численности работников, занятых в основной деятельности, (D О(Y)).

Расчет выполняем по формулам:

![]() (4)

(4)

DO(B) =(178,357 – 159,441)´705 = 13335, 78 млн

![]() (5)

(5)

DO(U) = (705-715)´159,441 = -1594,41млн

где: Впл, Вот - среднегодовая выработка одного работника основной деятельности организации соответственно в планируемом и отчетном (предшествующем планируемому) годах, млн.руб;

![]() - среднесписочная численность работников организации соответственно в планируемом и отчетном годах.

- среднесписочная численность работников организации соответственно в планируемом и отчетном годах.

Величина Вот рассчитывается по формуле:

![]() ВОТ = ООТ / YОТ , (6)

ВОТ = ООТ / YОТ , (6)

ВОТ = 114 000 / 715 = 159,441 млн

где: ![]() - объем производства в отчетном году.

- объем производства в отчетном году.

Определяем доли изменения объема производства, обусловленные изменением выработки и численности.

Расчет долей проводим по формулам:

, (7)

, (7)  , (8)

, (8)

![]()

где: ![]() - доли изменения объема, обусловленные соответственно изменением выработки и численности;

- доли изменения объема, обусловленные соответственно изменением выработки и численности;

![]() - объем производства соответственно, в планируемом и отчетном годах.

- объем производства соответственно, в планируемом и отчетном годах.

Оценим влияние изменения структуры численности работников основного производства на величину отчетного показателя ПТ (D Ву) в абсолютном выражении по формуле:

где: ![]() -

-![]() среднегодовая численность рабочих, занятых в основном производстве в отчетном году, соответственно фактическая и плановая;

среднегодовая численность рабочих, занятых в основном производстве в отчетном году, соответственно фактическая и плановая;

![]() - среднегодовая численность работников организации в отчетном году соответственно фактическая и плановая;

- среднегодовая численность работников организации в отчетном году соответственно фактическая и плановая;

Я пл - плановое число дней выходов на работу одним среднесписочным рабочим;

![]() - планируемое (чистое) время работы рабочих в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

- планируемое (чистое) время работы рабочих в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

![]() - средняя часовая выработка рабочего в отчетном году по плану.

- средняя часовая выработка рабочего в отчетном году по плану.

Величину ![]() рассчитываем по формуле:

рассчитываем по формуле:

, (10)

, (10) ![]()

где: Вот - среднегодовая выработка одного работника в отчетном году по плану.

Величину В от, в свою очередь, рассчитаем по формуле:

. (11)

. (11) 2. Оценим влияние использования годового фонда рабочего времени на величину отчетного показателя средней выработки одного работника (DВя) по формуле:

, (12)

, (12) где: Яф - фактическое среднее число дней, отработанных одним рабочим в отчетном году.

3. Оценим влияние внутрисменных потерь рабочего времени на величину отчетного показателя ПТ (D Вt ) по формуле:

, (13)

, (13)

где: ![]() - фактическое “чистое” время работы рабочих в течение смены в отчетном году.

- фактическое “чистое” время работы рабочих в течение смены в отчетном году.

4. Оценим влияние на показатель средней выработки факторов технического, технологического характера и т.п., определяющих трудоемкость производства продукции (D Впт), по формуле:

, (14)

, (14) где: ![]() - фактическая средняя часовая выработки рабочих за время “чистой” работы в течение смены в отчетном году.

- фактическая средняя часовая выработки рабочих за время “чистой” работы в течение смены в отчетном году.![]()

Величину ![]() рассчитаем по формуле:

рассчитаем по формуле:

, (15)

, (15) где: ![]() - фактическая среднегодовая выработка одного работника в отчетном году.

- фактическая среднегодовая выработка одного работника в отчетном году.

Величина ![]() рассчитывалась ранее по формуле (6).

рассчитывалась ранее по формуле (6).

Процент роста ПТ (Тв) при этом исчисляем по формуле:

. (16)

. (16) В соответствии с полученными данными мы увидим, что изменение объема производимой продукции планируемого года в сравнении с отчетным обусловлено двумя факторами:

Во-первых, изменением производительности труда, которое рассчитывается по формуле (4) и изменение объема производимой продукции составляет 13335,78 млн, рассчитанная величина имеет положительное значение.

Во-вторых, изменением численности работников, занятых в основной деятельности. При расчете производимом по формуле (5), изменение объема производимой продукции имеет отрицательное значение и составляет (-1594,41 млн. руб.).

Так как величина найденная по формуле (4) имеет положительное значение, то можно определить доли изменения объема производства, обусловленную изменением выработки (см. формулу 7) доля составляет 113,573 млн. руб.

Для обеспечения роста производительности труда в планируемом году необходимо проанализировать прежде всего показатель среднегодовой выработки одного работника основной деятельности. Оценив влияние структуры численности работников основного производства на величину отчетного показателя производительности труда в абсолютном выражении по формуле (9), обратим внимание, что полученная величина положительная и равна 2,268 млн.

Влияние использования годового фонда рабочего времени на величину отчетного показателя средней выработки одного работника, рассчитывается по формуле (12), представляет собой отрицательную величину и составляет (-3,527 млн. руб).

В формуле (13) оценивается влияние внутрисменных потерь рабочего времени на величину отчетного показателя производительности труда, величина отрицательная составляет (-8,946 млн. руб.). Если обратить внимание на формулу (14) можно увидеть влияние, оказываемое на показатель средней выработки факторов технического, технологического характера, которое определяют трудоемкость производства продукции, трудоемкость составляет : 7,303 млн. руб.

Процент роста производительности труда по формуле (16) в результате расчетов составил 111,86% роста, прирост производительности труда около 11,86%.

Рост производительности труда происходил за счет следующих мероприятий:

· повышение уровня механизации производственного процесса (1,5%)

· внедрение прогрессивной технологии и улучшение организации производства (1,9%)

· совершенствование организации труда (1,8%)

· улучшение использования годового фонда рабочего времени (0,4%)

· другие (4%)

поэтому рост производительности труда в планируемом году составил 111,86%, по сравнению с отчетным годом увеличился с 159,441 млн.руб. до 178,357 млн. руб.

Часть III. Расчет показателей использования основных производственных фондов

Для планируемого и отчетного (предшествующего планируемому) годов рассчитаем следующие показатели использования основных производственных фондов (ОПФ):

1. Фондоотдача (![]() )

)

![]() , (17)

, (17)

где: ![]() - объем производства в соответствующих ценах;

- объем производства в соответствующих ценах;

![]()

![]() - среднегодовая стоимость ОПФ.

- среднегодовая стоимость ОПФ.

Для начала необходимо вычислить Фпл в отчетном и планируемом годах:

![]()

Потом подставляем полученные данные в формулу (17):

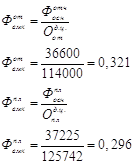

2. Фондоемкость строительной продукции ![]() :

:

|

3. Фондовооруженность труда ![]() :

:

![]() , (19)

, (19)

где: ![]() - среднегодовая численность рабочих на производстве.

- среднегодовая численность рабочих на производстве.

4. Фондоотдача ![]() :

:

![]() (20)

(20)

где: ![]() - производительность труда (выработка) одного рабочего, занятого в основном производстве.

- производительность труда (выработка) одного рабочего, занятого в основном производстве.

Величина ПТ рассчитывается по формуле:

|

Результаты расчетов сведем в таблицу 1.

Таблица 1.

Показатели использования ОПФ организации|

Год | Фотд | Фемк | Фв | Фп/ф |

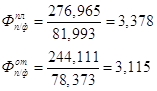

| Планируемый | 3,378 млн | 0,296млн | 81,993 млн | 3,378 млн |

| Отчетный | 3,115 млн | 0,321 млн | 78,373 млн | 3,115 млн |

| Процент изменения | 8,4% | -7,8% | 4,6% | 8,4% |

Далее определяем величину возможного увеличения (уменьшения) объема произведенной продукции предприятием за счет следующих факторов:

* изменения уровня фондоотдачи ![]() ;

;

* изменения стоимости используемых при производстве продукции ОПФ ![]() .

.

Расчет выполняется по формулам:

![]() , (22)

, (22)

где: ![]() - фондоотдача соответственно в планируемом и отчетном годах;

- фондоотдача соответственно в планируемом и отчетном годах;

![]() - среднегодовая стоимость ОПФ соответственно в планируемом и отчетном годах.

- среднегодовая стоимость ОПФ соответственно в планируемом и отчетном годах.

![]()

В планируемом году показатель фондовооруженности увеличился на 4,6% и составил 81,99 млн вместо 78,37 млн отчетного года.

Фондоотдача увеличилась на 8,4% составив 3,378 млн в планируемом году по сравнению с отчетным годом (3,115 млн).

Исходя из вышесказанного можно сделать вывод, что в планируемом году увеличилась степень использования основных фондов по сравнению с отчетным на 8,4%, а обратный ему показатель фондоемкости, который показывает сколько основных фондов приходится на рубль выручки уменьшается на 7,8%.

Показатель фондовооруженности, показывающий сколько фондов приходится на приходящих работников, показывает прирост на 8,4%.

Определив величину возможности увеличения объема произведенной продукции, мы увидим, что она увеличилась за счет следующих факторов:

Во-первых, за счет изменения уровня ![]()

Во-вторых, за счет изменения стоимости основных производственных фондов

![]() ;

;

Так как полученная по формуле (22) значения является положительной величиной, то величина объема продукции в следствии изменения уровня фондоотдачи составит 9790,175 млн, а полученная по формуле (23) значение является положительной величиной, то величина объема продукции вследствие изменения стоимости используемых основных производительных фондов составит 1946,875 млн.

Часть IV. Расчет показателей использования оборотных средств

Для планируемого и отчетного годов рассчитываем следующие показатели использования оборотных средств ![]() :

:

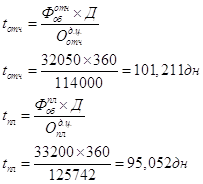

Продолжительность оборота средств ![]() :

:

, (24)

, (24)

где: ![]() - средний размер оборотных средств;

- средний размер оборотных средств; ![]() - период, за который определяется оборачиваемость оборотных средств (360 дней);

- период, за который определяется оборачиваемость оборотных средств (360 дней); ![]() - выручка от реализации продукции за анализируемый период.

- выручка от реализации продукции за анализируемый период.

2. Коэффициент загрузки средств в обороте ( фондоемкость продукции) ![]() :

:

|

(25)

(25) 3. Коэффициент оборачиваемости средств ![]() :

:

или

или

|

. (26)

. (26) Результаты расчетов сводим в таблицу 2.

Таблица 2.

Показатели использования оборотных средств

|

Год |

|

|

|

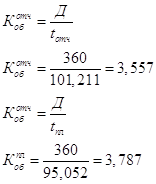

| Планируемый | 95,052 дн | 0,264 | 3,787 |

| Отчетный | 101,211 дн | 0,281 | 3,557 |

| Процент изменения | -6,1% | -6% | 6,5% |

Далее количественно оцениваем факторы, влияющие на изменение потребности в средствах в планируемом году.

Расчет выполняется по формулам:

![]() , (27)

, (27)

где:![]() - общее изменение размера оборотных средств;

- общее изменение размера оборотных средств;

![]() - средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

- средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

![]()

, (28)

, (28)

где: ![]() - изменение размера средств, обусловленное изменением скорости их оборота;

- изменение размера средств, обусловленное изменением скорости их оборота;

![]() - выручка от реализации продукции в планируемом году

- выручка от реализации продукции в планируемом году![]() ;

;

![]() - продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

- продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

![]()

![]() , (29)

, (29)

где: ![]() - изменение размера оборотных средств, обусловленное изменением объема произведенной продукции.

- изменение размера оборотных средств, обусловленное изменением объема произведенной продукции.

Согласно приведенным в таблице 2 данным, мы увидим, что показатель t, который представляет собой продолжительность оборота средств в днях, в планируемом году уменьшится на 6,1% и составит 95,052 дн вместо 101,211 дн в отчетном. Так как уменьшится длительность времени оборота, то увеличится количество оборотов совершаемых оборотными средствами.

Коэффициент оборачиваемости оборотных средств, характеризующий время, затрачиваемое на движение оборотных средств компании, увеличивается на 6,5% и составит 3,787 в плановом году вместо 3,557 отчетного года, это свидетельствует о более эффективном использовании оборотных средств. В планируемом году при ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Коэффициент загрузки, характеризующий сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции, уменьшился на 6 % и составил 0,264.

Оценив факторы, влияющие на изменение потребности в средствах, мы увидим, что общее изменение объема оборотных средств (см. формулу(27)), имеет отрицательное значение, что означает дополнительное вовлечение средств в оборот. А вычислив изменение размера средств, обусловленное изменением скорости их оборота (28), мы увидим, полученная величина имеет положительное значение, что означает высвобождение средств из оборота, то есть экономию.

Часть V. Исчисление себестоимости производства продукции

Затраты, образующие себестоимость производства продукции, группируются по следующим элементам:

* материальные затраты (МЗ);

* затраты на оплату труда (ЗОТ);

* отчисления на социальные нужды (ОСН);

* амортизация основных фондов (АОФ);

* прочие затраты (ПЗ).

Поэтому расчет себестоимости производства продукции в планируемом году, проведем в следующей последовательности:

1. Определим материальные затраты путем умножения объема производства в планируемом году на удельный вес (долю) материальных затрат в объеме производства в году, предшествующем планируемому (отчетном).

![]()

2. Определим среднемесячная зарплата одного работника в отчетном году ![]() путем деления суммы выплат всем работникам в отчетном году

путем деления суммы выплат всем работникам в отчетном году ![]() на численность работников в этом году

на численность работников в этом году ![]()

![]() и число месяцев в году (12):

и число месяцев в году (12):

, (30)

, (30) 3. Определяется среднемесячная зарплата одного работника в планируемом году ![]() :

:

где: ![]() - коэффициент изменения среднемесячной зарплаты одного работника в планируемом году.

- коэффициент изменения среднемесячной зарплаты одного работника в планируемом году.

4. Определяются ![]() в планируемом году

в планируемом году ![]()

5. Определяются ![]() по формуле:

по формуле:

![]() , (33)

, (33)

где: ![]() - суммарный (26,2 %) норматив обязательных отчислений в:

- суммарный (26,2 %) норматив обязательных отчислений в:

· Пенсионный фонд Российской Федерации

· Фонд социального страхования Российской Федерации

· Фонды обязательного медицинского страхования работников .

Похожие работы

... , что работники перестанут стремиться к добросовестной работе. 3. Основные пути повышения эффективности материального стимулирования на предприятии 3.1 Оценка эффективности материального стимулирования Необходимо иметь в виду, что мотивация работника сопряжена с общей системой вознаграждений в организации, которая может обеспечить огромное их разнообразие, стимулируя интенсификацию ...

... ближайшие годы не будет проблем с безработицей, а, напротив, будет наблюдаться нехватка трудовых ресурсов. В связи с этим на первый план выходит проблема грамотного распределения и повышения эффективности использования имеющихся ресурсов, которая будет рассмотрена дальше. 2. НЕОБХОДИМОСТЬ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ 2.1 Трудовые ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...

0 комментариев