Организация производства и его расширения

Показатели эффективности инвестиций

Общая характеристика предприятия

Анализ основных финансово-экономических показателей производственной деятельности

Исследование возможности расширения производства

Выработка альтернативных вариантов расширения производства

Расчет показателей Варианта 1

Расчет показателей Варианта 2

Навигация

Расчет показателей Варианта 1

Оценка эффективности расширения производства на примере ООО "Санфлор"

93107

знаков

29

таблиц

13

изображений

3.2 Расчет показателей Варианта 1

Прогнозирование спроса.

Установим объём продаж 8500 ед. в год

Определение средней рыночной цены на услугу «ремнот оборудования»

Определим предельный уровень цены на услугу «Наладка оборудования» в сравнении с ценами предприятиями-конкурентами, оказывающими аналогичные услуги: предприятием ООО «Астрал» и предприятием ООО «Глассис».

Показатели оцениваем по 5-тибальной системе в таблице 3.3

Таблица 3.3

| Показатель | ООО «Санфлор» | Аналог | Аналог |

| ООО «Астрал» | ООО «Глассис» | ||

| 1.Количество обрабатываемых единиц. | 5 | 4 | 4 |

| 2. Скорость обслуживания клиентов | 4 | 5 | 4 |

| 3. Качество оборудования | 5 | 4 | 5 |

| 4.Качество материала для обработки (песок, лак и т.п.) | 5 | 3 | 4 |

| 5. Цена (руб) | - | 580 | 670 |

Установим цену на данную услугу исходя из цен конкурентов.

Пусть цена на эту услугу будет 650 руб.

Мероприятия по продвижению товара на рынок:

После открытия цеха начинает осуществляться долгосрочная программа привлечения клиентов. Руководство предприятия ООО «Санфлор» приняло решение вести свою рекламную кампанию следующим образом:

- продвижение в сети Интернет.

- наружная реклама (световые вывески, рекламные щиты)

- дисконтная программа (единовременные скидки, дисконтные карты)

- рекламные сувениры (брелоки, зажигалки с фирменным знаком фирмы)

Основным видом рекламы в нашем случае станет реклама в сети Интернет.

Интернет является самым быстрорастущим СМИ в истории человечества. Только в России глобальная сеть набрала уже миллионы пользователей, и темпы роста аудитории остаются очень высокими.

Интернет кардинально отличается от традиционных каналов рекламы — телевидения, радио, прессы, наружной рекламы — предлагает новые возможности и методы воздействия на аудиторию. Это и фокусировки, персонализация, полнота представления объекта рекламы, интерактивность и многое другое.

Главным достоинством рекламы в интернет является невысокая стоимость при высокой частоте контактов с потребителем.

Исходя из этого, добавим новый раздел на существующим сайте фирмы.

Частью рекламной кампании ООО «Санфлор» будет являться дисконтная программа.

Дисконтная программа - комплекс мероприятий, направленный на создание и эксплуатацию сети предприятий торговли и сервиса, предоставляющих своим клиентам скидки при наличии определенных условий.

Через год работы цеха наладки оборудования на предприятии ООО «Санфлор» планируется ввод гибкой системы скидок, направленную на привлечения большего числа клиентов с целью заинтересовать их в постоянном сотрудничестве.

И последний вид рекламы – это сувенирная продукция. Предприятие ООО «Санфлор» планирует заказать партию рекламной продукции, такой как брелоки и зажигалки с нанесением фирменного логотипа, у рекламного агентства. Эти сувениры будут раздаваться клиентам наладочной мастерской как рекламная акция в определённые периоды (праздники и т.п.)

Все необходимые в проекте расчеты будут выполнены в постоянных ценах, то есть в денежных единицах с постоянной покупательной способностью. Базисные цены на продукцию или ресурсы, сложившиеся на определенный момент времени, считаются неизменными в течение всего срока жизни проекта. Одной из причин использования расчетов в постоянных ценах является затрудненность прогнозирования темпов инфляции в течение всего расчетного периода. Существенным недостатком этого метода расчетов является допущение о том, что сложившиеся на момент сбора информации соотношения цен считаются неизменными.

Расчёт суммы капиталообразующих инвестиций.

Расчёт потребности в производственных площадях.

Расчёт потребности в производственных и вспомогательных площадях представлен в таблице 3.4

Таблица 3.4

| Наименование | кол-во | габариты мxм | всего м2 |

| Производственное | 2 | 8*3+5*3 | 39 |

| Вспомогательное (склад готовой продукции, склад материалов) | 2 | (7*4)+(2*1) | 30 |

| Итого: | 69 | ||

Помещение для ремонтного цеха мы арендуем. Стоимость аренды производственного помещения за месяц 19300 руб. Площадь всего арендуемого помещения рассчитана в таблице 2.4.

Стоимость оборудования:

При расчёте стоимости оборудования примем во внимание то, что мы приобретаем новое оборудование

Расчёты стоимости оборудования представлены в таблице 3.5

Таблица 3.5

| Оборудование, модель | Кол-во единиц | Стоимость, руб. |

| а) технологическое оборудование: |

|

|

| 1. Станок «POLYGLASS» | 1 | 367000 |

| 2.Компрессор | 1 | 15850 |

| 3. Пистолет для мелкой матировки | 1 | 6650 |

| 4. Установка по очистке и рециркуляции воздуха | 1 | 62050 |

| Итого технологическое оборудование | 4 | 451550 |

| б) прочее оборудование и дорогостоящий инструмент | 83450 |

|

| в) затраты на транспортировку, монтаж и наладку (15% от стоимости всего оборудования) | 67732 |

|

| Итого стоимость оборудования | 602732 |

|

Расчёт операционных материальных затрат

Рассчитываем, умножая норму расхода материала по каждой марке на цену этого материала. Расчёт выполняем в таблице 3.6

Таблица 3.6

Материальные затраты

| Материал, марка | Норма расхода, литр, кг. | Цена материала, руб. (литр,кг/шт). | Затрат, руб. |

| 1 | 2 | 3 | 4 |

| 1. Лак (защитное покрытие) | 0,05 | 350 | 17,5 |

| 2. Песок средней зернистости | 0,1 | 45 | 4,5 |

| 3. Масло машинное | 0,05 | 140 | 7 |

| 4. Губка для нанесения лака | 0,1 | 20 | 2 |

| 5. Бумага для прокладки | 1 | 0,5 | 0,5 |

| 6. Дополнительные материалы | 1 | 200 | 200 |

| Итого затраты на основные материалы на 1 кв.метр | 233,07 |

| |

Стоимость оборотного капитала.

Расчёт суммы капиталообразующих инвестиций представлен в таблице 3.7.

Таблица 3.7

| Инвестиционные затраты | Сумма, руб. | Примечание |

| 1.Здания и сооружения 2.Оборудование и дорогостоящий инструмент | 115 800 602732 | Взнос за первые 6 месяцев аренды |

| Итого основных средств (фондов) | 718532 | |

| 3.Оборотный капитал (оборотные средства) | 23307 | (материальные затраты на обработку 100 кв.метров (неделя)) |

| Итого инвестиций | 741839 |

Предприятие ООО «Санфлор» для реализации инвестиционного проекта по открытию ремонтной мастерской берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%.

Расчёт заработной платы персонала предприятия

Расчёт заработной платы персонала предприятия представлен в таблице 3.8.

Для основных рабочих (работники цеха) при расчёте фонда заработной платы применяем повременную форму оплаты труда:

Таблица 3.8

| Категория и группы работников | Количество работников | Повременная оплата за час работы (руб.) | Месячный заработок одного работника

| Месячный фонд заработной платы |

| Работники ремонтного цеха | 4 | 80 | 9000 | 36000 |

| Итого месячный фонд зарплаты: | 36000 | |||

| Годовой фонд зарплаты | 432000 | |||

| Отчисления на социальные цели (24 %) | 103680 | |||

Так как ремонтный цех открывается на территории мастерской фонд заработной платы генерального директора, главного бухгалтера и секретаря в общехозяйственные расходы предприятия мы не включаем. Рассчитываем только заработную плату специалиста и управляющего (АУП):

1. Годовой фонд заработной платы специалиста 189839 руб.

2. Годовой фонд заработной платы управляющего 256382 руб.

Калькуляцию себестоимости одной услуги составляем по форме таблицы 2.9

Таблица 3.9

| Статья затрат | Сумма, руб.. | Порядок расчёта, примечания |

| 1. Сырье и основные материалы | 233,07 | См. таблицу 3.5 |

| 2. Заработная плата основных рабочих | 70,82 | Годовой фонд зарплаты основных рабочих делим на годовой выпуск продукции |

| 3. Единый социальный налог (ЕСН) | 17 | 26 % от заработной платы рабочих |

| 4. Содержание и эксплуатация оборудования | 7,32 | Включает: Капитальный и текущий ремонт оборудования, Силовая электроэнергия, амортизация, прочие затраты. |

| 5. Общехозяйственные расходы (включая амортизацию) | 94,24 | Содержание аппарата управления, аренда, электроэнергия на освещение помещений и прочие расходы. |

| 6. Коммерческие расходы | 15 | |

| Итого полная себестоимость | 437,45 |

Расчёт переменных издержек представлен в таблице 3.10.

Таблица 3.10

| Статья затрат | Сумма, руб. | Примечание |

| Сырье и основные материалы | 233,07 | См. таблицу 3.9 |

| Заработная плата основных рабочих | 70,82 | См. таблицу 3.9 |

| ЕСН | 17 | 26% от зар.платы |

| Топливо и энергия на технологические цели и привод оборудования | 7,32 | |

| Итого переменные затраты | 328,21 |

Из таблицы видно, что наибольшую долю в себестоимости составляет статья «Сырье и основные материалы».

Задавшись приемлемым для предприятия уровнем рентабельности, целесообразно установить цену в размере, не превышающем средний уровень цен на рынке. Формировании окончательной цены на продукцию представлено в таблице 3.11

Таблица 3.11

| № п.п. | Показатель | Сумма, руб. | Примечание |

| 1 | Полная себестоимость | 437,45 | |

| 2 | Планируемая прибыль | 212,56 | 48,6 % от пункта 1 |

| 3 | Полная цена | 650 | Сумма п.п. 1 и 2 |

1). Условно-постоянные затраты на год определяются по формуле:

| Sуп = (Сп - V)*Ви |

где Sуп - условно-постоянные затраты в год, руб..;

Сп - полная себестоимость 1 услуги при исходном годовом объеме выпуска, руб.;

V - переменные затраты на 1 услугу, руб.;

Ви - исходный объем продаж в год, ед.

Произведем расчет: Sуп = (437,75-328,21)*8500 = 928540 руб.

2).На основе данных о том, что отпускная цена за одну услугу будет 650 руб. вычислим критический объем выпуска:

Qкр= Sп/(Ц-V),

Где Sп – сумма постоянных затрат за год; Ц – окончательно принятая цена одного изделия; V – переменные затраты на одну услугу.

Qкр 1= 928540 /(650 -328,21)=2885,6 ед.

3). Определим запас финансовой прочности при достижении производственной мощности:

Зфп1=((М-Qкр)/М)*100%

Зфп1=((8500-2885,6)/8500)*100%=66%

Таким образом, данный проект обеспечивает высокие показатели рентабельности и финансовой прочности с первого года его осуществления ( если запас финансовой прочности меньше 20%, то производство данной продукции считается финансово рискованным. 66%>20%).

4). Еще одним важным показателем финансовой устойчивости предприятия является показатель производственного левериджа. Производственный леверидж показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. Снижение прибыли при сокращении объема продаж тем чувствительнее, чем больше удельный вес постоянных затрат в общей сумме издержек производства. Производственный леверидж рассчитывается по формуле:

| Лпр = (Ц - V) / (Ц - Сп) |

Лпр = (650-328,21) / (650-437,45) = 1,51

То есть при снижении выручки на 1% прибыль упадет всего лишь на 1,51%, и значение этого показателя можно считать хорошим.

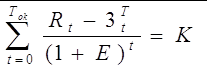

Чистый дисконтированный доход (ЧДД, net present value - NPV) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу расчета, или как превышение интегральных результатов над интегральными затратами. Если расчет производится в базовых ценах, то чистый дисконтированный доход (NPV) для постоянной нормы дисконта вычисляется по формуле:

| NPV = å (Rt - Зt ) / (1 + E) - К, |

где Rt - результат, достигаемый на t-м шаге расчета;

Зt - текущие затраты, осуществляемые на t-м шаге расчета;

t = tк - горизонт расчета;

Е - норма дисконта;

К - сумма дисконтированных капитальных вложений, рассчитываемая по формуле:

| К = å Кt / (1 + Е), |

где Кt - капиталовложения на t-м шаге расчета.

В этой формуле выражение (Rt - Зt ) соответствует сальдо по операционной деятельности, а (- К t) - сальдо по инвестиционной деятельности из отчета о движении денежных средств.

Показатель ЧДД отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного проекта. Относительный показатель эффективности ИП - индекс доходности (profitability index - PI) позволяет сопоставить две части NPV - доходную и инвестиционную. Он представляет собой отношение дохода к инвестициям и рассчитывается по формуле:

| PI = (1 / К)*å (Rt - Зt ) / (1 + E) |

Индекс доходности тесно связан с чистым дисконтированным доходом. Он строится из тех же элементов и его значение связано со значением NPV: если NPV> 0, то PI>1 и наоборот. Если PI>1, проект эффективен, если PI<1 - неэффективен.

В нашем случае индекс доходности составляет 3,01 и является подтверждением того, что осуществление проекта экономически эффективно и принесет прибыль предприятию.

Внутренней нормой доходности (ВНД, internal rate of return - IRR) называют значение нормы дисконта, при котором NPV обращается в ноль. То есть IRR - это ставка дисконтирования, при которой доход от капиталовложений в ИП равен расходам, поэтому внутреннюю норму доходности можно рассматривать как решение уравнения:

| å (Rt - Зt ) / (1 + IRR) = åКt / (1 + IRR) |

IRR часто определяют методом итерационного подбора значений нормы дисконта при вычислении ЧДД проекта. Можно использовать также графический метод определения ВНД.

В процессе расчета значения ВНД было проделано 7 итераций, результаты которых занесены в таблицу 3.12

Таблица 3.12

| Значение ставки дисконта | Накопленный ЧДД |

| 0,45 | 319384 |

| 0,49 | 76015 |

| 0,5 | 18690,7 |

| 0,51 | -37317 |

| 0,53 | -145551 |

| 0,55 | -249002 |

| 0,6 | -488572 |

По данным таблицы видно, что значение IRR находится между числами 0.50 и 0.51.

Иногда IRR называют поверочным дисконтом, так как этот показатель позволяет найти граничное значение нормы дисконта, разделяющее инвестиции на приемлемые и невыгодные. Финансовый смысл показателя ВНД в нашем случае состоит в следующем: это то значение нормы дисконта, при котором при реинвестировании денежных поступлений будет получена такая же сумма, какая могла бы быть получена при помещении средств в банк по той же схеме и начислении на них сложных процентов по ставке, равной IRR. Показатель IRR в определенной степени характеризует также уровень риска, связанный с проектом: чем в большей степени IRR превышает принятый предприятием барьерный уровень доходности, тем больше запас прочности ИП. В нашем случае D = 0,51 – 0,19 = 0.32, а, следовательно, запас прочности проекта достаточно значителен.

IRR можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а NPV является абсолютным показателем, отражающим масштабы ИП и получаемого дохода.

Если рассчитывать срок окупаемости с использованием дисконтированных оценок, то его можно определить как минимальный временной интервал (от начала осуществления проекта), за пределами которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. То есть Ток - это период времени, начиная с которого первоначальные капиталовложения и другие затраты, связанные с ИП, покрываются суммарными результатами его осуществления. Уравнение для определения срока окупаемости имеет вид:

,

,

где Ток - искомый срок окупаемости, К - сумма дисконтированных капитальных вложений.

Величина Ток определяется путем последовательного суммирования дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему капиталовложений или превышающая его. При наших затратах, результатах и назначенной ставке дисконтирования проект окупается за 1 год и 5 месяцев.

Похожие работы

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

0 комментариев