Теоретико-методологические основы анализа использования трудовых ресурсов

Показатели движения трудовых ресурсов предприятия, их динамика и причины

Методы оценки эффективности использования трудовых ресурсов предприятия

Оценка и анализ эффективности использования трудовых ресурсов ОАО «Продсервис»

Организация труда на ОАО «Продсервис»

Оценка эффективности использования персонала ОАО «Продсервис»

Пути повышения эффективности использования трудовых ресурсов ОАО «Продсервис»

Методы и пути повышения эффективности труда на ОАО «Продсервис»

Навигация

Оценка и анализ эффективности использования трудовых ресурсов ОАО «Продсервис»

Оценка эффективности использования трудовых ресурсов предприятия и пути ее повышения (на примере ОАО "Продсервис")

139431

знак

20

таблиц

0

изображений

2. Оценка и анализ эффективности использования трудовых ресурсов ОАО «Продсервис»

2.1 Организационно-экономическая характеристика ОАО «Продсервис»

Открытое акционерное общество «Продовольственный сервис» г. Гродно создано на основании Решения Гродненского горисполкома от 24 декабря 1997 года № 989 путем преобразования государственного предприятия Гродненский горпищеторг в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

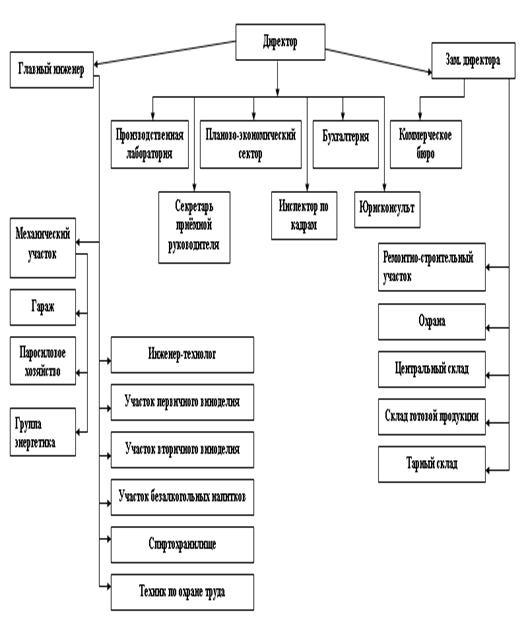

Общество зарегистрировано в качестве юридического лица Гродненским областным исполнительным комитетом (свидетельство о регистрации от 30 декабря 1997 года № 3929) на основании устава Общества, утвержденного Гродненским горисполкомом 24 декабря 1997 года (с изменениями и дополнениями, зарегистрированными Гродненским горисполкомом 9.12.1998 года №3929/1 и 6.10.1999 года № 3929/2) положения которого со дня государственной регистрации устава утратили силу. Организационная структура управления ОАО «Продсервис» представлена в Приложении А.

Фирменное наименование общества на русском языке: полное - Открытое акционерное общество «Продовольственный сервис» г. Гродно». Место нахождения Общества: г. Гродно, ул. Замковая, 7. Целью деятельности Общества является хозяйственная деятельность, направленная на извлечение прибыли.

Общество осуществляет следующие виды деятельности: розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, напитками и табачными изделиями, алкогольными и другими напитками; оптовая торговля широким ассортиментом товаров без какой-либо конкретизации; оказывает услуги общественного питания; производство хлеба и хлебобулочных изделий; эксплуатация и сдача в наем собственного имущества.

Деятельность, подлежащая лицензированию в соответствии с законодательством Республики Беларусь, осуществляется только после получения соответствующей лицензии. Общество несет ответственность по своим обязательствам всем своим имуществом. Уставный фонд Общества определен в размере 1259424 (один миллион двести пятьдесят девять тысяч четыреста двадцать четыре) тысячи рублей. Уставный фонд может быть в установленном законодательством порядке изменен. Уставный фонд разделен на 349840 простых (голосующих) именных акций, номинальной стоимостью 3600 рублей каждая. Количество акционеров – 299 учредителей.

Управление в Обществе осуществляют общее собрание акционеров, наблюдательный совет, дирекция, директор. Контроль за деятельностью Общества осуществляет ревизионная комиссия (ревизор). Организационная структура управления деятельностью в акционерном обществе приведена в Приложении А.

Порядок распределения прибыли и размеры отчислений в фонды устанавливаются решением собрания акционеров. В 2007 году прибыль предприятия распределялась следующим образом: фонд потребления – 38%, фонд накопления – 55%, выплату дивидендов – 7%. Дивиденды выплачиваются один раз в год через месяц после утверждения годового баланса.

Акционерное общество в своем составе на 01.01.2008 имело 9 продовольственных магазинов, продовольственный склад, оптовый склад №2, стройгруппу, здание по ул.Суворова, 24 (промтоварный магазин), здание по ул.Тимирязева, 27/1 (бывший цех фасовки). Здания по ул. Суворова, 24 и по ул.Тимирязева, 27/1 сдаются в аренду. В апреле 2004 года открыт кондитерский цех по производству мягких и кремовых кондитерских изделий. Из 9-ти розничных торговых предприятий 6 работают по методу самообслуживания. Текущий ремонт производился во всех магазинах Общества.

В табл. 2.1 приведены основные показатели деятельности ОАО «Продсервис» за 2006-2007гг.

Таблица 2.1

Показатели деятельности ОАО «Продсервис» г.Гродно за 2006-2007 гг.

| ПОКАЗАТЕЛИ | 2006 г. | 2007 г. | ОТКЛОНЕНИЕ (+; -) | ТЕМП РОСТА, % |

| 1. Розничный товарооборот: | ||||

| 1.1. В действующих ценах, млн. р. | 40603 | 46297,4 | 5694,4 | 114,02 |

| 1.2. В сопоставимых ценах, млн. р. | 40603 | 43430,96 | 2827,96 | 106,96 |

| 2. Выручка от реализации товаров | ||||

| 2.1. В действующих ценах, млн. р. | 50023 | 57585 | 7562 | 115,12 |

| 2.2. В сопоставимых ценах, млн. р. | 50023 | 54019,7 | 3996,7 | 107,99 |

| 3. Валовая прибыль | ||||

| 3.1. Сумма, млн. р. | 6919 | 8261 | 1342 | 119,4 |

| 3.2. В % к выручке от реализации товаров | 13,83 | 14,35 | 0,52 | 103,76 |

| 4. Расходы на реализацию: | ||||

| 4.1. Сумма, млн. р. | 6611 | 7599 | 988 | 114,94 |

| 4.2. В % к выручке от реализации | 13,22 | 13,2 | -0,02 | 99,85 |

| 5. Прибыль (убыток) от реализации: | ||||

| 5.1. Сумма, млн. р. | 308 | 662 | 354 | 214,94 |

| 5.2. В % к выручке от реализации | 0,62 | 1,15 | 0,53 | 185,48 |

| 6. Прибыль (убыток) за отчетный период, млн. р. | 84 | 240 | 156 | 285,71 |

| 7.Среднегодовые товарные запасы, млн. р. | 1429 | 1263 | -166 | 88,38 |

| 8. Время обращения товаров, дни | 13 | 10 | -3 | 76,92 |

| 9. Среднегодовая стоимость основных производственных фондов, млн. р. | 8081 | 8988,5 | 907,5 | 111,23 |

| 10. Фондоотдача, р. | 6,19 | 6,41 | 0,22 | 103,55 |

| 11. Среднесписочная численность работников, чел. | 656 | 636 | -20 | 96,5 |

| 12. Производительность труда в сопоставимых ценах, млн. р. | 76,25 | 84,94 | 8,69 | 111,4 |

| 13. Средняя заработная плата на 1 работника, р. | 374733 | 483740 | 109007 | 129,09 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл. 2.1 в 2007 году по сравнению с 2006 годом наблюдается рост основных показателей деятельности предприятия: темп роста розничного товарооборота в сопоставимых ценах составил 106,96%, темп роста выручки от реализации в сопоставимых ценах составил 107,99%, темп роста валовой прибыли составил 119.4%, темп роста прибыли к распределению составил 285,71%. Несмотря на рост расходов на реализацию их удельный вес в выручке от реализации снизился на 0,02%. Таких положительных результатов работы ОАО «Продсервис» достиг благодаря росту производительности труда на 11,4%. В результате чего появилась возможность увеличения заработной платы работнику организации на 29,09%.

В табл. 2.2 приведен состав, динамика и структура активов ОАО «Продсервис» г.Гродно за 2007 г.

Таблица 2.2

Данные о составе, динамике и структуре активов ОАО «Продсервис» г.Гродно за 2007г.

| ПОКАЗАТЕЛИ | На 1.01.2007 г. | На 1.01.2008 г. | отклонение (+,-) | темп изменения, % | |||

| Сумма, млн.р. | уд. вес, % | сумма, млн.р. | уд. вес, % | по сумме, млн.р. | по уд. весу, % | ||

| 1. Внеоборотные активы | 4846 | 57,3 | 5738 | 59,73 | 892 | 2,43 | 118,41 |

| 2. Оборотные активы, в том числе | 3611 | 42,7 | 3868 | 40,27 | 257 | -2,43 | 107,12 |

| 2.1. Запасы и затраты | 308 | 3,64 | 338 | 3,52 | 30 | -0,12 | 109,74 |

| 2.2.Налоги по приобретенным ценностям | 322 | 3,81 | 440 | 4,58 | 118 | 0,77 | 136,65 |

| 2.3. Готовая продукция и товары | 1269 | 15,01 | 1257 | 13,09 | -12 | -1,92 | 99,05 |

| 2.4. Товары отгруженные | 0 | 0 | 0 | ||||

| 2.5.Дебиторская задолженность в т.ч.просроченная | 812 683 | 9,6 8,08 | 1087 894 | 11,31 9,31 | 275 211 | 1,71 1,23 | 133,87 130,89 |

| 2.6. Финансовые вложения | 0 | 0 | 0 | ||||

| 2.7. Денежные средства | 900 | 10,64 | 746 | 7,77 | -154 | -2,87 | 82,89 |

| 2.8. Прочие оборотные активы | 0 | 0 | 0 | ||||

| Итого активов | 8457 | 100 | 9606 | 100 | 1149 | 0 | 113,59 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл. 2.2 в ОАО «Продсервис» в 2007 году наблюдался рост имущества на 1149 млн.руб. За счет переоценки некоторых статей бухгалтерского баланса увеличение активов произошло на 698 млн.руб. Следовательно, в организации в 2007 году произошло увеличение хозяйственного оборота. Увеличение стоимости имущества в 2007 году произошло как за счет увеличения стоимости оборотных активов на 7,12% (257 млн.руб.), так и за счет роста внеоборотных активов на 18,41% (892 млн.руб.)

Значительные вложения в основные фонды произошли в 2007 году. На предприятии были закуплены холодильные установки, кондиционеры, дополнительная оргтехника, кассовые аппараты и пр. В результате чего доля внеоборотных активов в имуществе предприятия на начало 2008 года составила 59,73%. Источником обновления основных фондов является амортизационный фонд предприятия и прибыль. Обновление основных фондов предприятие является одной из приоритетных задач.

Следует отметить негативную тенденцию увеличения доли просроченной дебиторской задолженности на 1,23%. Ее удельный вес в общей сумма активов на конец 2007 года составил 9,31%, в сумме всей дебиторской задолженности – 82,2%. В основном это задолженность оптовых покупателей. Рост данного показателя связан не столько с увеличением оптового товарооборота, сколько с неудовлетворительной работой сотрудников торгового отдела, принимающих заявки на получение товара от недобросовестных покупателей.

Таким образом, за 2007 год произошло увеличение имущества предприятия в основном за счет дополнительных вложений во внеоборотные активы предприятия. Доля внеоборотных активов выше 40%, следовательно, предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Наибольший удельный вес в оборотных активах занимают товарные запасы. На работе предприятия негативно сказывается рост просроченной дебиторской задолженности. Результатом эффективной работы менеджеров предприятия ОАО «Продсервис» стало увеличение оборачиваемости активов предприятия, в результате чего появилась возможность высвобождения суммы 483 млн.руб. из оборота.

Наибольшая доля в составе оборотных активов приходится на товары и продукцию. И к концу 2007 года данная часть активов возросла, поскольку все показатели ликвидности за исключением коэффициента текущей ликвидности снизились. Коэффициент абсолютной ликвидности к концу 2007 года снизился на 0,04 пункта и составил 0,18, что ниже нормативного значения 0,2. Это произошло в результате снижения денежных средств организации на 17,11%. Коэффициент текущей ликвидности ниже нормативного значения 1. Следует также отметить положительную динамику роста коэффициент покрытия просроченных обязательств денежными средствами, который позволяет судить о том, что предприятие имеет возможность погасить просроченную задолженность. О неплатежеспособности организации свидетельствует наличие просроченных обязательств. Следует отметить тенденцию их снижения: на конец 2007 года снижение данного показателя составило 27,88% по отношению к началу года.

В целом ликвидность баланса ОАО «Продсервис» можно считать нестабильной.

Таблица 2.3

Данные о динамике показателей ликвидности и платежеспособности ОАО «Продсервис» г.Гродно за 2007г.

| ПОКАЗАТЕЛИ | на 1.01.2007г. | на 1.01.2008г. | темп изменения (%) или отклонение (+,-) |

| 1. Оборотные активы, млн. р. | 3611 | 3868 | 107,12 |

| 1.1. Денежные средства, млн. р. | 900 | 746 | 82,89 |

| 1.2. Финансовые вложения | 0 | 0 | - |

| 1.3. Краткосрочная дебиторская задолженность, млн.р. | 129 | 193 | 149,61 |

| 2. Краткосрочные обязательства, млн. р. | 4059 | 4139 | 101,97 |

| 3. Просроченные обязательства, млн. р. | 754 | 544 | 72,12 |

| 4. Показатели ликвидности и платежеспособности: | |||

| 4.1.Коэффициент абсолютной ликвидности | 0,22 | 0,18 | -0,04 |

| 4.2.Коэффициент промежуточной ликвидности | 0,25 | 0,23 | -0,02 |

| 4.3.Коэффициент текущей ликвидности | 0,89 | 0,93 | 0,04 |

| 4.4. Коэффициент покрытия просроченных обязательств денежными средствами | 1,19 | 1,37 | 0,18 |

Источник: собственная разработка автора на основании данных предприятия.

Понятие финансовой устойчивости организации тесно связано с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа (особенно инвесторам) определить финансовые возможности организации на длительную перспективу. Поэтому изучаются соотношения заемных и собственных источников с различных позиций.

В табл. 2.4 приведены показатели, характеризующие финансовую устойчивость ОАО «Продсервис» г.Гродно за 2007 год.

Таблица 2.4

Данные о показателях финансовой независимости ОАО «Продсервис» г.Гродно за 2007г.

| ПОКАЗАТЕЛИ | на 1.01.2007г. | на 1.01.2008г. | темп изменения (%) или отклонение (+,-) |

| 1. Валюта баланса, млн. р. | 8457 | 9606 | 113,59 |

| 2. Собственные источники финансирования, млн. р. | 4398 | 5467 | 124,31 |

| 3. Заемные и привлеченные источники финансирования, млн. р. | 4059 | 4139 | 101,97 |

| 4. Собственные оборотные средства, млн. р. | -448 | -271 | 139,51 |

| 5.Просроченные обязательства, млн. р. | 754 | 544 | 72,15 |

| 6. Оборотные активы, млн. р. | 3611 | 3868 | 107,12 |

| 7. Показатели финансовой независимости: | |||

| 7.1. Коэффициент финансовой независимости | 0,52 | 0,57 | 0,05 |

| 7.2. Коэффициент финансовой зависимости | 0,48 | 0,43 | -0,05 |

| 7.3. Коэффициент финансового левериджа | 0,92 | 0,76 | -0,16 |

| 7.4. Коэффициент маневренности собственных средств | -0,1 | -0,05 | 0,05 |

| 7.5. Коэффициент обеспеченности собственными оборотными средствами | -0,12 | -0,07 | 0,05 |

| 7.6. Коэффициент обеспеченности просроченных обязательств активами | 0,09 | 0,06 | -0,03 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл. 2.4 коэффициент финансовой независимости на конец 2007 года меньше 0,5 и наблюдается тенденция снижения данного показателя. Также следует отметить снижение коэффициента финансового леверджа, что свидетельствует о снижении зависимости организации от внешних источников. Следует отметить наличие дефицита собственных оборотных средств (-271 млн.руб.). Отрицательное значение коэффициента обеспеченности собственными оборотными активами свидетельствует о финансовой неустойчивости организации. Однако наметилась положительная тенденция роста показателей, характеризующих устойчивость организации.

В табл. 2.5 приведены основные коэффициенты, характеризующие финансовое положение ОАО «Продсервис» г.Гродно за 2007 год.

Таблица 2.5

Показатели платежеспособности, ликвидности и финансовой устойчивости ОАО «Продсервис» г.Гродно за 2007г.

| ПОКАЗАТЕЛИ | НОРМАТИВ | НА 01.01.07 | НА 01.01.08 |

| Коэффициент текущей ликвидности | >1 | 0,89 | 0,93 |

| Коэффициент обеспеченности собственными оборотными средствами | >0.1 | -0,12 | -0,07 |

| Коэффициент обеспеченности финансовых обязательств активами | Не более 0,85 | 0,48 | 0,43 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл.2.5 можно сделать следующие выводы:

1. Коэффициент текущей ликвидности и обеспеченности собственными оборотными средствами ниже нормативного значения. Это связано с тем, что вненоборотные активы предприятия финансируется не только за счет собственных средств, но и за счет краткосрочных заемных средств. Одним из вариантов увеличения данных показателей является целевое финансирование.

2. Коэффициент обеспеченности финансовых обязательств активами находится в пределах нормы и имеет тенденцию снижения, что свидетельствует об усилении финансовой независимости.

Таким образом, структуру бухгалтерского баланса ОАО «Продсервис» на конец 2007 года можно признать неудовлетворительной, а предприятие неплатежеспособным. Отсутствие собственных оборотных средств делает предприятие финансово неустойчивым. Положительным фактором является рост коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами и усиление финансовой независимости предприятия.

Одним из основных показателей оценки эффективности работы предприятия являются показатели рентабельности, рассчитанные в табл.2.6. Эти показатели более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Таблица 2.6

Данные о динамике показателей рентабельности деятельности ОАО «Продсервис» г.Гродно за 2006-2007гг.

| ПОКАЗАТЕЛИ | 2006 г. | 2007 г. | темп изменения (%) или отклонение (+,-) |

| 1. Средняя стоимость активов, млн.р. | 8439 | 9032 | 107,03 |

| 2. Выручка от реализации продукции (товаров, работ, услуг), млн.р. | 50023 | 57585 | 115,12 |

| 3. Полная себестоимость реализованной продукции (товаров, работ, услуг), млн.р. | 43318 | 49713 | 114,76 |

| 4. Прибыль (убыток) от реализации продукции (товаров, работ, услуг), млн.р. | 308 | 662 | 214,94 |

| 5. Прибыль (убыток) за отчетный период, млн.р. | 228 | 565 | 247,81 |

| 6. Показатели рентабельности (убыточности), % | |||

| 6.1. Рентабельность (убыточность) продаж | 0,62 | 1,15 | 0,53 |

| 6.2. Рентабельность (убыточность) расходов | 0,71 | 1,33 | 0,62 |

| 6.3 Рентабельность (убыточность) активов | 2,7 | 6,26 | 3,56 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл.2.6 рентабельность продаж в 2007 году (один из основных показателей рентабельности в торговле) равна 1,15%, что ниже нормативного значения 4-6%. Рентабельность активов в 2007 году составила 6,26%, что свидетельствует о достаточно высокой степени эффективности использования имущества, если учесть еще, что значение данного показателя в 2006 году составляло 2,7%. Увеличение рентабельности расходов в 2007 году по сравнению с 2006 годом на 0,62 пункта, свидетельствует о снижение расходов организации на получение 1 рубля прибыли.

Одновременный рост показателей рентабельности и оборачиваемости активов является положительной оценкой работы ОАО «Продсервис», выраженного в ускорении темпа роста выручки.

Таким образом, в 2007 году ОАО «Продсервис» имеет низкую рентабельность продаж для поддержания платежеспособности на приемлемом уровне. Однако рост таких показателей как рентабельность активов и расходов организации свидетельствует об увеличении отдачи на 1 рубль вложенных расходов, эффективности использования имущества организации.

Позитивным фактом следует отметить рост всех показателей эффективности работы предприятия: рентабельности и оборачиваемости, приведенными в табл.2.7.

Таблица 2.7

Данные о динамике показателей деловой активности ОАО «Продсервис» г.Гродно за 2006-2007гг.

| ПОКАЗАТЕЛИ | 2006 г. | 2007 г. | темп изменения (%) или отклонение (+,-) |

| 1.Средняя стоимость оборотных активов, млн.р., в том числе: | 3533 | 3740 | 105,86 |

| 1.1. Материальных оборотных активов, млн.р. | 2083 | 1967 | 94,43 |

| 1.2. Дебиторской задолженности, млн.р. | 868 | 950 | 109,45 |

| 2. Средняя величина кредиторской задолженности, млн.р. | 3189 | 3707 | 116,24 |

| 3. Выручка от реализации продукции (товаров, работ, услуг), млн.р. | 50023 | 57585 | 115,12 |

| 4. Себестоимость реализованной продукции (товаров, работ, услуг), млн.р. | 36707 | 42114 | 114,73 |

| 5. Оборачиваемость в днях: | |||

| 5.1. Оборотных активов | 25 | 23 | -2 |

| 5.2. Материальных оборотных активов | 20 | 17 | -3 |

| 5.3. Дебиторской задолженности | 6 | 6 | 0 |

| 5.4. Кредиторской задолженности | 31 | 32 | 1 |

| 6. Продолжительность операционного цикла | 26 | 23 | -3 |

Источник: собственная разработка автора на основании данных предприятия.

В соответствии с данными табл.2.7 увеличение эффективности работы ОАО «Продсервис» в 2007 году характеризуется снижением такого показателя как продолжительность операционного цикла на 3 дня по сравнению с 2006 годом за счет снижения оборачиваемости материальных оборотных активов на 3 дня. Увеличение оборачиваемости кредиторской задолженности на 1 день может привести к увеличению просроченной задолженности организации, а следовательно и к дополнительным расходам в виде пени, согласно заключенным договорам с поставщиками.

Таким образом, за 2007 год произошло увеличение имущества предприятия по всем структурным элементам. Оборотные активы полностью финансируются за счет заемных средств. Бухгалтерский баланс ОАО «Продсервис» на конец 2007 года можно признать неудовлетворительной, а предприятие неплатежеспособным. Отсутствие собственных оборотных средств делает предприятие финансово неустойчивым. Положительным фактором является рост коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами и усиление финансовой независимости предприятия, рост показателей оборачиваемости, и рентабельности свидетельствует об эффективном использовании имущества организации.

Повышению конкурентоспособности предприятия может способствовать использование активных методов продажи товаров; проведение рациональной ассортиментной и ценовой политики; установление оптимального режима работы организации; обеспечение высокого качества торгового обслуживания населения; совершенствование аналитической работы; эффективное использование системы материального стимулирования труда работников; рациональное использование ресурсов, соблюдение режима экономии.

Похожие работы

... Беларусь, сохранение и увеличение существующих объёмов сбыта, что должно обеспечить стабилизацию и постоянный рост экономических показателей производственно-хозяйственной деятельности предприятия. Организационный срез: В ОАО "Пуховичский пищекомбинат" за последние годы проведена корректировка организационной и организационно-штатной структуры объединения и по оптимизации структуры управления, ...

... Порядок распределения выручки между организаторами аукциона и владельцами товаров предусмотрен в подписанном аукционном соглашении. 1.5.2. Услуги посреднических организаций, виды, содержание и формы реализации. В современной практике в процессе осуществления коммерческо-посреднической деятельности со стороны посредника возможно осуществление следующих услуг: информационно-коммерческих услуг; ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

0 комментариев