Навигация

Расширение услуг клиентам банка

200472

знака

25

таблиц

10

изображений

3. Расширение услуг клиентам банка.

а) Увеличить объемы выдачи кредитов населению по схеме "Товары в кредит", кредитов на покупку новых автомобилей, квартир.

б) Продолжить работу по привлечению клиентов по БПК, активизировать выдачу международных пластиковых карточек VISA.

Внедрить зарплатные проекты для получения заработной платы с использованием БПК на таких предприятий:

-ЗАО "СТБ";

-ООО "Вест Винд";

-ЗАО "Бирюза";

-МЧП "Тонус"

продолжить работу по привлечению пенсионеров Минсоцполитики, довести до 10% от общего числа пенсионеров в городе.

в) Расширить спектр услуг по валютно-обменным операциям, в т. ч.

продажа и прием на инкассо дорожных чеков

прием ветхой валюты на инкассо

С целью повышения прибыльности от осуществления валютных операций необходимо активизировать работу в филиалах отделения по покупке и продаже иностранной валюты, с учетом анализа рыночных курсов валют конкурирующих банков.

Проводить регулятивные мероприятия по повышению квалификации работников отделения, тем самым, исключив риски, связанные с операциями в иностранной валюте.

Обеспечить работников необходимым инструктивным материалом и техникой для проведения операций.

г) Развивать новый вид услуг населения, согласно полученной лицензии продажа банковских металлов.

д) Провести рекламную компанию по осуществлению операций по выплате и приему переводов по системе "Western Union" и "МИГОМ", что позволит привлечь потенциальных клиентов для оказания данного вида услуг банком и получить дополнительный доход.

е) Рассмотреть возможность привлечения потенциальных клиентов города на оказание услуг службы инкассации. Заключить договор с заправкой ТНК на инкассацию выручки.

4. Управление наличностью.

а) Рассмотреть возможность на уровне облуправления координировать потоки денежной наличности (покупка-продажа наличности отделениями города).

б) Строго контролировать правильность определения суммы дохода по продаже наличности и правильность отнесения на соответствующие балансовые счета.

5. Совершенствование структуры банка, укрепление ее материально-технической базы.

а) Пересмотреть численность операционно-кассовых работников между филиалами.

б) В целях увеличения рентабельности переадресовать филиал 7901/011 на новое место расположения.

в) Установить POST – терминалы в филиалах отделения, для выплаты денежной наличности по картсчетам (по состоянию на 01.07. 2005 года в городе установлено 15 терминалов в операционной части).

Все рекомендованные мероприятия будут способствовать повышению эффективности деятельности Луганского городского отделения Ощадбанка на рынке банковских услуг.

4. Охрана труда

Согласно Закону Украины об "Охране труда" от 15 мая 1996 года в Луганском городском отделении Ощадбанка Украины большое внимание уделяется охране труда работников. Большую часть рабочего дня сотрудники банка проводят работая на ПЭВМ. ПЭВМ - это комплекс устройств, работающий от сети переменного тока напряжением 220 вольт частотой 50 Гц. Электрическое напряжение внутри видеомониторов достигает до 25000 вольт. Электрический ток таких напряжений опасен для жизни.

Здания и помещения, в которых эксплуатируются ЭВМ и выполняется их обслуживание, наладка и ремонт, соответствуют требованиям:

- СНиП 2.09.04-87 "Административные и бытовые здания";

- "Правил устройства электроустановок", утвержденных Главгосэнергонадзором СССР 1984 г. (ПВЕ);

- Правил безопасной эксплуатации электроустановок потребителей, утвержденных приказом Госнадзорохрантруда 09.01.98 №4, зарегистрированных в Минюсте Украины 10.02.98 под №93/2533 (ПБЕ), а также требованиям нормативно-технической и эксплуатационной документации завода-производителя ЭВМ, действующих санитарных норм и правил в сфере охраны труда.

При работе на ПЭВМ могут возникнуть следующие опасные факторы:

- электрический ток;

- вращающиеся и движущиеся части устройств;

- взрыв трубки кинескопа видеомонитора;

- возгорание устройств.

Неблагоприятные факторы, возникающие при эксплуатации ПЭВМ:

1) эргонометрические;

2) неионизирующие электромагнитные излучения;

3) рентгеновское излучение;

4) Микроклимат производственных помещений:

- температура воздуха (холодный и теплый период года);

5) Относительная влажность воздуха в холодный и теплый период года;

6) Скорость движения воздуха (холодный и теплый период года);

Для повышения влажности воздуха в помещениях с ПЭВМ применяют увлажнители воздуха, заправленные ежедневно дистилированой или прокипяченной питьевой водой.

Шум и вибрация:

- в помещениях операторов ПЭВМ (без дисплеев) уровень шума не превышает 65 дБА.

Освещенность:

- освещенность на поверхности стола в зоне размещения рабочего документа составляет 300-500 люкс, допускается установка светильника местного освещения для подсветки документов;

- естественное освещение осуществляется через светопроемы, ориентированные на север и северо-восток.

При эксплуатации ПЭВМ на предприятии соблюдены следующие требования электробезопасности:

- сетевое электропитание устройств ПЭВМ производиться только от розеток типа "Европа" с заземляющими контактами;

- все электрические розетки, предназначенные для подключения к ним устройств ПЭВМ, имеют маркировку по напряжению.

Значение номинального напряжения сети (220 В) нанесено яркой краской, крупными символами (высотой не менее 50 мм) на стене или щите, возле или над розеткой;

- заземляющие контакты розеток имеют соединения с заземляющим контуром помещения или занулены.

При эксплуатации ПЭВМ соблюдаются следующие требования пожарной безопасности:

- каждое из помещений, где производится эксплуатация устройств ПЭВМ, оборудовано первичными средствами пожаротушения и обеспечено инструкциями по их применению. В качестве средств пожаротушения используется углекислотный огнетушитель типа ОУ-2, ОУ-5. Применение пенных огнетушителей не допускается, так как жидкость пропускает ток;

- устройства ПЭВМ устанавливаются вдали отопительных и нагревательных приборов (расстояние не менее 1 м и в местах, где не затруднена их вентиляция и нет прямых солнечных лучей).

В целях обеспечения нормальных условий труда на предприятии обеспечиваются следующие требования по организации рабочего места пользователя ПЭВМ:

- площадь на одно рабочее место с ПЭВМ составляет не менее 6,0 кв. м, а объем - не менее 20 куб. м;

- расположение рабочих мест с ПЭВМ в подвальных помещениях не допускается.

- помещения с ПЭВМ оборудованы системами отопления, кондиционирования воздуха и эффективной приточно-вытяжной вентиляцией;

- запрещено применять для внутренней отделки интерьера помещений с ПЭВМ полимерные материалы (древесностружечные плиты, слоистый бумажный пластик, синтетические ковровые покрытия и др.). Полимерные материалы, используемые для отделки интерьера помещений с ПЭВМ, должны быть разрешены для применения органами и учреждениями Государственного санитарно-эпидемиологического надзора;

- поверхность пола в помещениях эксплуатации ПЭВМ ровная, без выбоин, нескользкой, удобной для очистки и влажной уборки, обладает антистатическими свойствами;

- рабочие места с ПЭВМ по отношению к световым проемам располагаются так, чтобы естественный свет падал сбоку, преимущественно слева;

- схема размещения рабочих мест с ПЭВМ учитывает расстояние между рабочими столами с видеомониторами (в направлении тыла поверхности одного видеомонитора и экрана другого видеомонитора), которое составляет не менее 2,0 м, а расстояние между боковыми поверхностями видеомониторов - не менее 1,2 м;

- высота рабочей поверхности стола регулируется в пределах 680-800 мм; при отсутствии такой возможности высота рабочей поверхности стола составляет 725 мм;

- клавиатура располагается на поверхности стола на расстоянии 100-300 мм от края, обращенного к пользователю или на специальной регулируемой по высоте рабочей поверхности, отделенной от основной столешницы;

- оконные проемы в помещении ПЭВМ оборудованы регулируемыми устройствами типа: жалюзи, занавесей, внешних козырьков и др.;

- рабочий стул (кресло) регулируется по высоте и углу наклона сиденья и спинки, а также расстоянию спинки от переднего края сиденья. При этом регулировка каждого параметра независима, легко осуществляется и имеет надежную фиксацию;

- экран видеомонитора находится от глаз пользователя на оптимальном расстоянии 600-700 мм, но не ближе 500 мм с учетом размеров алфавитно-цифровых знаков и символов;

- в помещениях с ПЭВМ ежедневно производится влажная уборка;

- помещения с ПЭВМ оснащены аптечкой первой помощи и углекислотными огнетушителями.

Пользователи ПЭВМ:

- соблюдают производственную и технологическую дисциплину труда;

- соблюдают требования производственной санитарии и гигиены труда;

- соблюдают требования пожарной безопасности и электробезопасности;

- обо всех неисправностях устройств ПЭВМ и электропитания немедленно сообщают руководству;

- поддерживают порядок на рабочем месте в течение всего рабочего дня;

- при несчастном случае оказывают помощь пострадавшему и сообщают об этом руководству

- соблюдают регламентированные перерывы в течение рабочей смены;

- выполняют комплекс упражнений с целью снижения нервно-эмоционального напряжения, утомления зрительного анализатора, устранения влияния гиподинамии, предотвращения развития позднотонического утомления.

Во время работы с ПЭВМ во избежание несчастных случаев соблюдаются следующие требования по охране труда:

- включать и отключать разъемы соединительных кабелей устройств только при выключенном напряжении сети;

- не вскрывать крышки, кожухи и защитные экраны устройств, это могут делать только специалисты, обслуживающие устройства;

- не искать и не устранять неисправности в электросети, для этих целей следует обратиться к соответствующему специалисту;

- не оставлять ПЭВМ включенной без наблюдения.

Особую осторожность следует соблюдать в обращении с видеомонитором, т.к он имеет стеклянный кинескоп и при ударах может повредиться сам и нанести повреждения работающему на ПЭВМ.

Во время работы печатающих устройств (принтеры, АЦПУ) не допускается поправлять перекошенные бумагу, катридж (красящую ленту). Для их исправления необходимо предварительно остановить работу устройства.

Требования к организации режима труда и отдыха

Виды трудовой деятельности разделяются на три группы:

группа А - работа по считыванию информации с экрана ПЭВМ с предварительным запросом;

группа Б - работа по вводу информации;

группа В - творческая работа в режиме диалога с ЭВМ.

Для видов трудовой деятельности устанавливаются 3 категории тяжести и напряженности работы с ПЭВМ, которые определяются:

- для группы А - по суммарному числу считываемых знаков за рабочую смену, но не более 60000 знаков за смену;

- для группы Б - по суммарному числу считываемых или вводимых знаков за рабочую смену, но не более 40000 знаков за смену;

- для группы В - по суммарному времени непосредственной работы с ПЭВМ за рабочую смену, но не более 6 часов за смену.

При 8-ми часовой рабочей смене и работе на ПЭВМ регламентированные перерывы устанавливаются:

- для 1 категории работ через 2 часа от начала рабочей смены и через 2 часа после обеденного перерыва продолжительностью 15 минут каждый;

- для 2 категории работ через 2 часа от начала рабочей смены и через 1,5-2,0 часа после обеденного перерыва продолжительностью 10 минут через каждый час работы;

- для 3 категории работ через 1,5-2,0 часа от начала рабочей смены и через 1,5-2,0 часа после обеденного перерыва продолжительностью 20 минут каждый или продолжительностью 15 минут через каждый час работы.

При 12-ти часовой рабочей смене регламентированные перерывы устанавливаются в первые 8 часов работы аналогично перерывам при 8-ми часовой рабочей смене, а в течение последних 4 часа работы, независимо от категории и вида работ, каждый час продолжительностью 15 минут.

Требования к организации медицинского обслуживания

пользователей ПЭВМ

Профессиональные пользователи ПЭВМ проходят обязательные предварительные (при поступлении на работу) и периодические медицинские осмотры в порядке и в сроки, установленные приказом Минздрава и Медпрома Украины от 14.03.96 г. №90 "О порядке проведения предварительных и периодических медицинских осмотров работников и медицинских регламентов допуска к профессии"

К непосредственной работе на ПЭВМ допускаются лица, не имеющие медицинских противопоказаний.

Женщины со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются.

Выводы и предложения

В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг как важнейший фактор их эффективности; финансовая технология управления оптимальным сочетанием экономических интересов банка и клиента (финансовый менеджмент клиента).

Важное значение для развития рынка банковских услуг имеет концепция маркетинга. Одним из главных принципиальных отличий банковского маркетинга XXI века является принцип глубокого и точечного сегментирования рынка продуктов, клиентов и продуктового ценообразования. Если банк не сможет проводить оптимальную сегментацию рынка, то рано или поздно рынок начнет сегментировать или разбивать банк.

Исследование особенностей, функций и этапов управления качеством услуг в банке дает возможность получить важную информацию для формирования эффективной модели анализа качества взаимосвязей между клиентом и банковским учреждением. Применение такой модели управления качеством услуг в банке обеспечит повышение уровня прибыльности и капитализации, а также будет способствовать привлечению новых клиентов в банковские учреждения и удовлетворению интересов уже существующих клиентов банковских учреждений Украины.

Цель финансового менеджмента клиента банка обусловлена политикой банков, стремящихся удержать своих клиентов, часть которых может переходить в другие банки. С учетом сложившейся сегодня конкуренции за обслуживание банковских клиентов кредитным организациям необходимо строить тактику и стратегию взаимоотношений с клиентурой, разрабатывая индивидуальные концепции решения банком сложных проблем клиента.

Финансовый менеджмент клиента направлен на подготовку и реализацию политики оптимального сочетания экономических интересов банка и клиента и принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов последнего. Поэтому управление потоком денежных средств клиента является основной целью проведения его финансового менеджмента.

По своему экономическому содержанию технология финансового менеджмента - это банковская финансовая технология, обеспечивающая структурирование финансовых потоков в банке с целью оптимизации структуры входящих в него и исходящих из него денежных потоков по строкам, объемам и стоимости, для обеспечения при этом максимального эффекта от их использования и минимизации банковских рисков.

Такой подход в большей степени содействует интеграции экономических интересов банка и его клиента при внедрении технологии финансового менеджмента клиента.

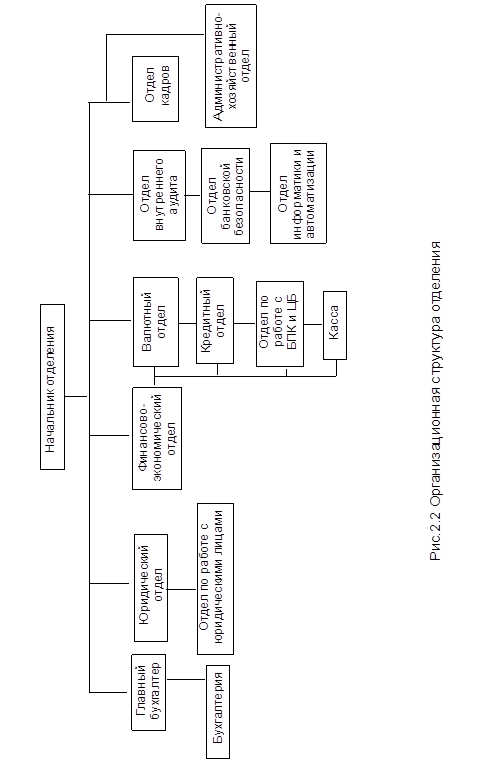

Во второй части дипломной работы рассмотрены нормативно – правовые основы деятельности банка; дана общая характеристика Луганского городского отделения Ощадбанка Украины; проведен анализ показателей финансовой деятельности отделения; рассмотрена номенклатура банковских услуг, предлагаемых Луганским городским отделением Ощадбанка Украины

ОАО "Государственный Ощадный банк Украины" – один из наибольших финансово-кредитных учреждений страны. Около 7 тысяч структурных единиц, почти 60% персонала занятого в банковском секторе страны, и общие активы объемом свыше 3,0 млрд. грн. составляют силу и мощность наибольшего государственного банка Украины.

Осознавая себя органической частью экономической системы страны, Ощадбанк, по-прежнему, видит главную цель своей деятельности в содействии возрождению Украины повышении уровня банковского сервиса, более полном удовлетворении растущих потребностей клиентов.

Политика банка базируется на органическом сочетании интересов клиентов, партнеров, банка и государства, взвешенной стратегии развития, гибкой и мобильной тактике управления.

Приобретя опыт в условиях возрастающей конкуренции с коммерческими банками, Ощадбанк поддерживает имидж государственного банка удерживая ведущие позиции на рынке банковских услуг и вкладов населения. В то же время, постоянно расширяя спектр банковских операций, увеличивая объемы предоставления услуг, осваивая новые сегменты рынка и диверсифицируя свою деятельность банк уверенно приобретает черты универсального банка.

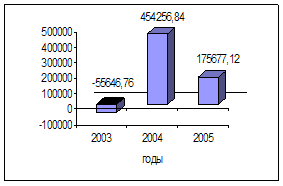

Анализ финансовых показателей деятельности Луганского отделения Ощадного банка свидетельствует о том, что рентабельность активов банка в 2004 году незначительно уменьшилась на 0,1%, а в 2005 году по сравнению с 2004 годом уменьшилась на 0,4%. Это связано с конъюнктурой рынка (за год доходность практически уменьшилась по всем финансовым инструментам). Несмотря на это финансовый показатель значительно выше рекомендуемого значения (1%), что свидетельствует об эффективном размещении банковских ресурсов.

Рентабельность капитала снизилась за анализируемый период с 15,7% в 2002 году, до 13,2 в 2004 году и 15,1% в 2005 году, что объясняется пополнением уставного фонда (а значит, и капитала). Данный показатель значительно превышает рекомендуемое значение (8%), что свидетельствует об эффективном использовании банком своего капитала

Рентабельность уставного фонда за 2002-2005 год также снизилась. Это объясняется теми же причинами, что и для предыдущего показателя. Однако данный показатель значительно превышает нормативное значение (15%), что в дальнейшем будет привлекать потенциальных акционеров банка.

Чистый спрэд увеличился за анализируемый период с 1,9% в 2002 году до 2,5% в 2005 году. Это объясняется, прежде всего, структурой ресурсов банка, в которой значительный удельный вес имели собственные оборотные средства, увеличивающиеся в течение всего года. В результате при том же объеме процентных расходов за счет дополнительного вложения "бесплатных" банковских ресурсов увеличились процентные доходы. Значение данного показателя на много превышает рекомендуемое (1,25%)

Чистая процентная маржа увеличилась по той же причине, что и чистый спрэд (с 4,6% в 2002 году до 5,9% в 2005 году) и значительно превышает нормативное значение (4,5%). Это положительно характеризует политику банка по формированию собственных и привлеченных средств и их дальнейшему размещению

Прочий операционный доход к общим доходам – это качественный показатель с точки зрения оценки рискованности политики банка по проведению различных операций. За анализируемый период доля прочих операционных доходов в общих доходах увеличилась до 17,8% в 2004 году по сравнению с 2004 годом - 14,1%, в 2002 году - 11,2%

"Мертвая точка" доходности позволяет определить минимальный разрыв в процентных ставках по активным и пассивным операциям, который позволяет покрывать общие расходы банка, но не приносит дохода. Она устанавливает минимальный уровень доходности, который необходимо выдерживать банку при проведении активных операций для покрытия его общих расходов в 2005 году этот показатель уменьшился до 15,6% по сравнению с 2004 годом – 18,7%, и 2002 годом - 19,2%, что объясняется двумя основными причинами: снижением в течении 2004 года доходности по всем финансовым инструментам и увеличением собственных средств банка. Банку необходимо стремиться к уменьшению этого коэффициента, что положительно повлияет на его прибыль.

Проведенный анализ позволяет сделать вывод о том, что исследуемый банк за анализируемый период 2002 – 2005 годы эффективно размещал банковские ресурсы. Подтверждают это достаточно высокие показатели рентабельности, которые превышают рекомендуемые значения.

Сосредоточивая свои усилия на создании благоприятных, но выгодных условий обслуживания клиентов, расширении перечня банковских услуг, увеличении присутствия на рынка продуктов и услуг, Ощадный банк одновременно пытается поддерживать и закреплять доминирующую роль на рынке розничных банковских услуг для частных лиц, расширять присутствие на рынке обслуживания органов государственного управления и государственных институций, увеличивать влияние на рынке корпоративных клиентов, что предусматривает определение оптимального распределения пропорций между основными направлениями деятельности.

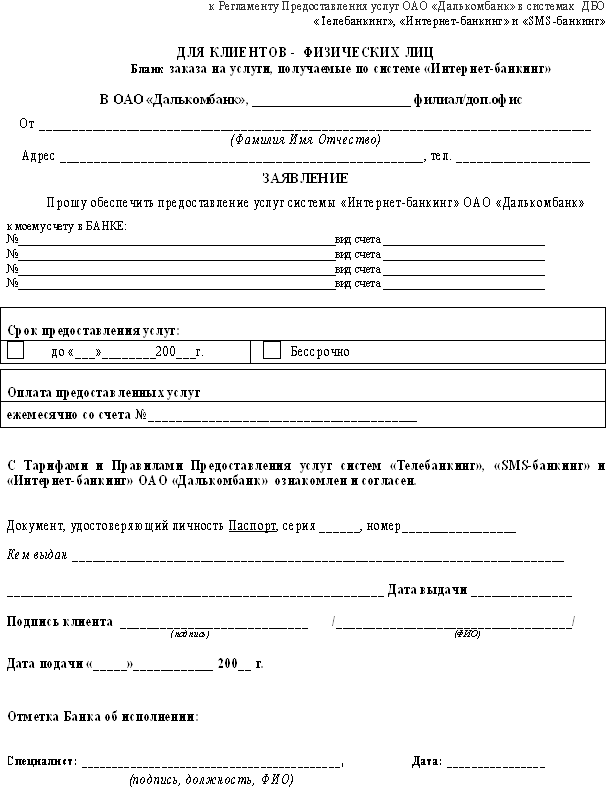

В третьей части дипломной работы разработаны мероприятия, направленные на повышение эффективности управления услугами банка: рекомендовано внедрение обслуживание клиентов через Интернет (Интернет-банкинг); рассмотрены основные вопросы формирования современной системы стимулирования банковского персонала; предложены мероприятия по повышению эффективности работы Луганского городского отделения Ощадбанка.

Интернет-банкинг - это предоставление банковских услуг через сеть Интернет с возможностью круглосуточного доступа в любой день недели из любого места, где есть доступ к Интернету.

Интернет-банкинг имеет ряд серьезных преимуществ:

- экономится время;

- счета контролируются круглосуточно;

- любые online-платежи проходят без задержек;

- любые online-платежи осуществляются без личного участия владельца счета

Основные проблемы Интернет-банкинга в Украине:

- недостаточное предложение услуг;

- плохое развитие персонального сегмента рынка. Банки в Украине предпочитают корпоративных клиентов, т.е. юридических лиц, обладающих большим оборотом денежной массы, и уделяют весьма незначительное внимание отдельным гражданам. Данное обстоятельство обуславливается тем, что сопровождение мелких клиентов требует пристального внимания персонала за незначительными финансовыми операциями и больших операционных усилий;

- безопасность, проблемы, связанные с электронно-цифровой подписью.

В современных условиях формирование и сохранение персонала, обладающего высоким профессиональным и творческим потенциалом, возможно лишь в том случае, если система оплаты и стимулирования труда обеспечивает организации конкурентные преимущества на рынке труда

Кроме того, усиление конкуренции на рынке труда потребует от руководства банков повышения эффективности работы с персоналом, а значит, усиления внимания к таким социальным программам, как программы формирования кадрового резерва банка, программы непрерывного обучения и повышения квалификации персонала, программы материального стимулирования работников.

Важным фактором, воздействующим на стабильность коллектива и стимулирующим повышение результативности труда, является компенсационный пакет, предлагаемый компаниями своим сотрудникам.

В настоящее время система стимулирования работников включает в себя долгосрочные и краткосрочные выплаты, предусмотренные, с одной стороны, законодательством о труде, а с другой спецификой и возможностями компании. Исследование показало, что персоналу коммерческих банков чаще всего предоставляются следующие виды льгот:

-жилищная помощь (ссуды на льготных условиях или безвозмездно, содействие в получении жилья, компенсация квартплаты);

-страхование имущества (недвижимости, автомобилей и т.п.);

-личное страхование/ссуды;

-дополнительное медицинское страхование;

-бесплатное медицинское обслуживание работников;

-предоставление средств мобильной связи, частичная оплата расходов мобильной связи;

-оплата транспортных расходов (проезд в общественном транспорте, предоставление служебного транспорта, ссуды на приобретение транспорта, оплата расходов на бензин);

-компенсация расходов на питание в течение рабочего дня (оплата обедов);

-премии различного рода;

-бонусы;

-частичная оплата расходов на образование и повышение квалификации.

Предоставляемые льготы и реализуемые социальные программы являются важными факторами привлечения и удержания сотрудников в организации, повышения их удовлетворенности от работы в компании.

Для укрепления позиции банка на рынке банковских услуг и повышения конкурентоспособности Луганского городского отделения Ощадбанка необходимо принять кардинальные меры для качества, удобства и быстроты обслуживания клиентов.

1. Улучшение качества кредитного портфеля банка.

а) Продолжить работу по возврату сомнительной и просроченной кредиторской задолженности.

б) Активно проводить кредитование юридических лиц, качественно оценивая кредитоспособность заемщика.

в) Строго руководствоваться требованиями внутренних положений банка по кредитованию для минимизации рисков.

Похожие работы

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... консультирования, управления активами, на передний план выходят банковские услуги в сфере информационных технологий с использованием Интернета. Огромное влияние на развитие международной торговли банковскими услугами оказывает обострившаяся конкуренция между банками, небанковскими кредитно-финансовыми и нефинансовыми предприятиями. Роль финансовых посредников банки экономически развитых стран ...

... - 2nd ed. -BPL, 1989, p. 732-733. 2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99. Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА 2.1. Выбор рациональной организационной структуры коммерческого банка Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии ...

... социально-экономическому прогрессу на Дальнем Востоке. Идентификация: Стремление стать лидером в отрасли предоставления банковских услуг на Дальнем Востоке России. Ценности: Высококвалифицированный персонал, забота о клиенте, высокая рентабельность, честность и открытость. ДАЛЬКОМБАНК — социально ответственный банк Банк — приверженец честного бизнеса, что соответствует интересам его ...

0 комментариев