Праця як важливий чинник розвитку суспільства та виробництва

Сучасні системи мотивації праці персоналу

Структура та організація заробітної плати

Державне та договірне регулювання заробітної плати

Позиціювання підприємства на ринку та оцінка основних економічних показників діяльності

Системи мотивацій персоналу на підприємстві

Практика запровадження систем мотивації в підприємстві ресторанного господарства ТзОВ ГК «Жорж»

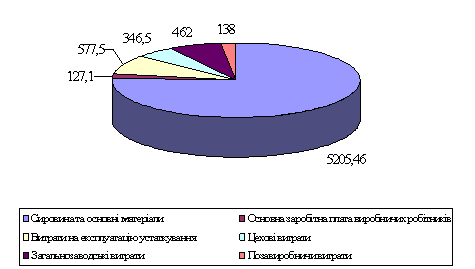

Фонду оплати праці штатних працівників, ( у 2005 році він становив 1238,6 тис. грн.)

Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації

Переглядати цілі якомога частіше

Пропозиції щодо ефективності запровадження сучасних систем мотивації менеджерського складу персоналу підприємства

Доцільність запровадження зарубіжних сучасних систем мотивації праці персоналу в підприємствах ресторанного бізнесу

Навигация

Структура та організація заробітної плати

Основи сучасних систем мотивації персоналу підприємств харчування

164120

знаков

15

таблиц

1

изображение

1.3 Структура та організація заробітної плати

Заробітна плата — це основна форма оплати праці за виконану роботу або надані послуги згідно з трудовими договорами працівників, як правило, у грошовій формі. В окремих випадках може виплачуватися в натуральній формі.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

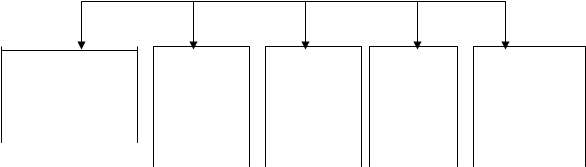

Заробітна плата є одним з елементів витрат і має свою структуру (рис.1.1).[24].

Заробітна плата

Основна заробітна додаткова заробітна інші заохочувальні

![]()

![]()

![]() плата плата компенсаційні

плата плата компенсаційні

![]() виплати

виплати

Рис. 1.1. Структура заробітної плати.

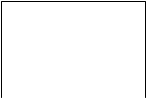

Під системою організації оплати праці розуміється спосіб обчислення розмірів винагороди, що підлягає виплаті працівникам підприємства згідно із здійсненими ними витратами праці або за результатами роботи. Система організації оплати праці регулюється на основі Кодексу законів про працю (КЗпП) та системою угод, що укладаються на відповідних рівнях: генеральна угода, галузева (регіональна) угода, колективний договір та індивідуальний трудовий договір (рис.1.2) [24 ].

|

Підстави для формування системи організації оплати праці

|

![]()

Законодавчі генеральна галузеві колективні індивідуальні

та нормативні угода на регіональні договори трудові

акти державному угоди договори

![]()

![]()

![]()

![]()

![]() рівні

рівні

Рис. 1.2. Підстави для формування системи організації оплати праці

• Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

• Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість та за особливі умови праці.

Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

• Інші заохочувальні та компенсаційні виплати, до яких належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які здійснюються понад встановлені вказаними актами норми.

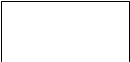

Основними складовими системи організації заробітної плати на підприємстві є: тарифна система, форми і системи заробітної плати, нормування праці, преміювання (рис.1.3).[24 ].

| Елементи організації оплати праці |

![]()

|  | ||||||||

Тарифна система форми і системи нормування преміювання

![]()

![]()

![]()

![]() Заробітної праці

Заробітної праці

![]()

![]()

![]()

![]() плати

плати

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() тарифна сітка погодинна

норми часу умови

тарифна сітка погодинна

норми часу умови

| |||||||

![]()

![]()

![]()

![]() тарифні ставки відрядна норми виро показники

тарифні ставки відрядна норми виро показники

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() бітку

бітку

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() тарифно квалі комісійна джерела

тарифно квалі комісійна джерела

![]() фікаційні норми обслу

фікаційні норми обслу

![]()

![]()

![]()

![]()

![]()

![]()

![]() довідники говування термвни

довідники говування термвни

| |||

![]() схеми посадо

схеми посадо

![]() вих. окладів

вих. окладів

Рис. 1.3. Складові системи організації заробітної плати.

Основою організації оплати праці є тарифна система оплати праці. Вона використовується для розподілу робіт залежно від їх складності, а працівників — залежно від їх кваліфікації та за розрядами тарифної сітки сітки.

Тарифна сітка (схема посадових окладів) формується на основі:

- тарифної ставки робітника першого розряду, яка встановлюється у розмірі, що перевищує законодавче встановлений розмір мінімальної заробітної плати;

- міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).

Тарифно-кваліфікаційні характеристики (довідники) розробляються Міністерством праці України.

Рівень мінімальної ставки на підприємстві не може бути нижче державного але може перевищувати його при додержанні норм та гарантій, передбачених законодавством, генеральною І галузевими (регіональними) угодами. При цьому такий рівень фіксується в колективному договорі та є підставою для розроблення тарифних ставок І окладів з урахуванням кваліфікації працівників і складності робіт тощо

Штатний розпис (схема посадових окладів), як правило, застосовується при оплаті керівників, фахівців І службовців Відповідно до статті 96 КЗпП України посадові оклади встановлюються адміністрацією підприємства виходячи з їх кваліфікації і посад працівників.

Основна заробітна плата

При тарифній системі оплати праці можна виділити такі дві основні форми :

• погодинна - згідно з тарифною ставкою оплачується робота за одиницю часу (як правило, це година),

• відрядна - за основу розрахунку заробітної плати беруться кількість

виконаної роботи та розцінка за одиницю продукції.

Як відрядна, так і погодинна форми оплати праці мають декілька різновидів.

При погодинній оплаті праці розрізняють просту погодинну та погодинно-преміальиу форми оплати праці.

Проста погодинна форма ставить оплату праці у залежність від кількості відпрацьованого часу та кваліфікації працівника

Погодинна оплата праці є однією Із систем погодинної форми оплати праці та передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі та фактичної кількості відпрацьованих ними годин за розрахунковий період .Чинним законодавством передбачено при застосуванні погодинної оплати праці встановлення працівникам нормованих завдань Нормоване завдання при погодинній системі оплати праці — це той обсяг робіт, що його працівник повинен виконати за годину праці. [16 ]

Розрахунок величини заробітної плати при простій погодинній формі оплати праці можна здійснити за формулою:

Зп.п. = Сгод. * Ф факт.(1.1.)

де Зп.п. — величина заробітної плати при простій погодинній форі оплати праці, грн.

Сгод — годинна тарифна ставка, грн .

Ф факт. — фактично відпрацьована кількість годин.

Погодинно-преміальна форм» оплати праці застосовується з метою під нищення матеріальної зацікавленості і працівників у результатах їхньої праці. При цій системі поряд з виплатою посадових окладів або ставки за одиницю роботи, за досягнення певних кількісних та якісних показників працівнику виплачується надбавка до заробітної плати, тобто премія. У більшості випадків розмір премій встановлюється у відсотках до нарахованої заробітної плати.

З п.пр. = З п.п.*(1 + К пр./100), (1.2)

де: Зп.пр. — величина заробітної плати при погодинно-преміальні формі оплати праці, грн. ,

Кпр. —відсотки преміювання, %.

Відрядна форма оплати праці має ряд різновидів, які залежать від способу обліку та порядку оплати виготовлюваної продукті а саме:

• пряма відрядна,

• відрядно-прогресивна,

• відрядно-преміальна,

• акордна,

• опосередковано-відрядна.

При прямій відрядній формі оплати праці основу оплати становить відрядна розцінка, яка визначається діленням годинної ставки, що відповідає розряду цієї конкретної роботи, на годинну норму виробітку (або множенням цієї ставки на норму часу). Заробіток працівника при прямій відрядній оплаті праці визначається шляхом множення розцінки на кількість виробленої прийнятої придатної продукції.

З від. =Р від. * В факт.(1.3)

де Звід. — величина заробітної плати при прямій відрядній формі оплати праці, грн.

Рвід. — відрядна розцінка за одиницю продукції чи роботи, грн .

Вфакт. - фактична кількість виготовленої продукції або фактичний обсяг виконаної роботи, одиниць.

Відрядно-прогресивна форма оплати праці передбачає збільшення відрядної розцінки зі збільшенням виробництва продукції, виконання робіт чи надання послуг протягом встановленого робочого дня, зміни.

З від. прогрес. = З від.* Р від.*( 1+Кзб./100)*(Вфакт.-В план.)(1.4.)

Де: Звід.прогрес. — величина заробітної плати при відрядно-прогресивній формі оплати пращ, грн.

Кзб. – відсоток збільшення відрядної розцінки при перевиконанні поставленого завдання, %.

Вплан. — планова кількість виготовлення продукції або плановий обсяг виконання робіт, одиниць.

В факт.- фактична кількість кількість виготовлення продукції або плановий обсяг виконання робіт, одиниць.

Відрядно-преміальна форма оплати праці передбачає виплату робітнику відряднику, крім заробітку за відрядними розцінками, премії за виконання і перевиконання кількісних та якісних показників.

З від. прем.= З від.*(1+ Кпр./100)(1.5.)

де : З від.прем.— величина заробітної плати при відрядно-преміальній формі оплати праці, грн..

Кпр. —відсоток преміювання, %.

Акордна оплата праці застосовується, коли виконавцю (виконавцям) заробітна плата нараховується за певну виконану роботу. Специфіка цієї форми оплати праці в тому, що доручена робота повинна бути виконана в певні терміни, при цьому час, витрачений на виконання дорученої роботи, особливої ролі для нарахування зарплати не відіграє.

Опосередковано-відрядна форма оплати праці застосовується для допоміжних робітників, розмір заробітної плати яких ставиться в залежність від результатів праці робітників, яких вони обслуговують. Так, для налагоджувальників верстатів, працю яких неможливо виміряти в будь-яких одиницях виробітку, встановлюються розцінки за операціями, що виконуються робітниками-верстатниками, верстати яких вони обслуговують.

Залежно від форм організації праці відрядна оплата може бути індивідуальною або колективною (бригадною). Заробіток працівника при індивідуальній відрядній оплаті праці залежить від кількості виготовленої ним придатної продукції та відрядної розцінки за одиницю виробів. При колективній (бригадній) оплаті праці заробіток кожного працівника залежить від результату роботи всієї бригади. В цьому випадку для визначення індивідуального внеску кожного робітника до результату роботи бригади можуть бути застосовані коефіцієнти трудової участі.

Розподіл зароблених бригадою коштів між робітниками бригади здійснюється згідно з чинним законодавством на підставі присвоєних розрядів та відпрацьованого часу, а також за умовними розрядами і коефіцієнтами трудової участі, які визначаються рішенням ради бригади, виходячи з трудового внеску кожного робітника у загальні результати роботи.

На підприємствах час від часу трапляються випадки, які дещо відрізняються від нормального (передбачуваного) режиму роботи на підприємстві (простої, виробництво бракованої продукції, підготовлення нового виробництва). Оплата цих випадків має такі особливості:

а) оплата пращ за незавершеним відрядним нарядом

Якщо працівник залишає відрядний наряд незавершеним з незалежних від нього причин, виконана частина роботи оплачується за оцінкою, визначеною за узгодженням сторін відповідно до існуючих норм і розцінок. У разі невиконання норм виробітку не з вини працівника оплата здійснюється за фактично виконану роботу. Місячна заробітна плата в цьому разі не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (окладу). При невиконанні норм виробітку з вини працівника оплата здійснюється відповідно до виконаної роботи.

б) оплата праці з виготовлення продукції, визнаної браком

При виготовленні продукції, яка виявилася браком не з вини працівника, оплата праці з її виготовлення здійснюється за зниженими розцінками. Місячна заробітна плата працівника в цих випадках не може бути нижчою за дві третини тарифної ставки встановленого йому розряду (окладу).

в) оплата простою

Оплата простою, допущеного не з вини працівника, проводиться з розрахунку не нижче двох третин тарифної ставки (окладу) такого працівника. Про початок простою, крім простою структурного підрозділу чи всього підприємства, працівник повинен попередити власника або уповноважений ним орган, бригадира, майстра, інших посадових осіб. Якшо простій пов'язаний з виникненням виробничої ситуації, небезпечної для життя і здоров'я працівника, то за ним зберігається середній заробіток на весь період такого простою. Час простою, що виник з вини працівника, не оплачується.

г) оплата часу освоєння нового виробництва (продукції)

На час освоєння нового виробництва (продукції) власник підприємства або уповноважений ним орган може здійснювати оплату працівникам, які освоюють таке виробництво (продукцію), за середнім заробітком, розрахунок якого провадиться за раніше нарахованими заробітками. Середній заробіток може зберігатися не більше шести місяців.

Комісійна форма оплати праці запроваджується комерційними підприємствами, які здійснюють розподіл (збут) товарів широкого вжитку, товарними біржами, біржами з цінних паперів. Заробіток дистрибутора, брокера, дилера та інших ставиться у залежність від вартості здійсненої операції через попередньо визначений відсоток. Це може бути лінійна залежність або прогресивно зростаюча. Крім того, може нараховуватись премія, наприклад, за залучення нових дистрибуторів, тобто розширення мережі реалізації.

Додаткова заробітна плата

Окрім заробітної плати, яка обчислюється за тарифними ставками, виробничими розцінками чи на основі посадових окладів, працівникам можуть виплачуватися:

-доплати,

-надбавки,

- гарантійні виплати,

- компенсаційні виплати

Працівники мають право на отримання доплат у таких випадках:

а) поєднання професій

Працівникам, які виконують на тому ж самому підприємстві, в установі, організації поряд зі своєю основною роботою, зумовленою трудовим договором, додаткову роботу за Іншою професією (посадою) або обов'язки тимчасово відсутнього працівника без звільнення від своєї основної роботи, здійснюється доплата за поєднання професій (посад) або виконання обов'язків тимчасово відсутнього працівника. Розміри доплат за поєднання професій (посад) або виконання обов'язків тимчасово відсутнього працівника встановлюються на умовах, передбачених в колективному договорі При цьому слід враховувати, що Генеральною угодою доплати за суміщення професій максимальними розмірами не обмежуються І визначаються економією, яка отримана внаслідок суміщення. За поєднання професій керівникам оплата не проводиться.

б) робота у святковий і неробочий день.

Робота у святковий І неробочий день оплачується в подвійному розмірі:

• відрядникам — за подвійними відрядними розцінками

• працівникам, праця яких оплачується за годинними або денними ставками, — в розмірі подвійної погодинної або денної ставки

• працівникам, які отримують місячний оклад, — у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота у святковий І неробочий день здійснювалася в межах місячної норми робочого часу, І в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий І неробочий день

За бажанням працівника, який працював у святковий І неробочий день, йому може бути надано Інший день відпочинку.

в) робота в нічний час.

Робота в нічний час оплачується у підвищеному розмірі, що встановлюється Генеральною, галузевими (регіональними) угодами І колективним договором, але не нижче ніж 20 відсотків тарифної ставки (окладу) за кожну годину роботи у нічний час. Згідно з Генеральною угодою — 40 % за кожну годину роботи.

г) робота у понаднормовий час.

Робота в понаднормований час допускається тільки у виняткових випадках при погодженні з профспілкою.

Жінки, які мають дітей віком від трьох до чотирнадцяти років або дитину- інваліда, можуть залучатись до надурочних робіт лише за їх згодою.

Понаднормові години не мають перевищувати 120 годин для кожного працівника в рік За погодинною системою оплати праці робота у понаднормовий час оплачується за перші 2 години на 50% більше, а за насгупні години — в подвійному розмірі погодинної ставки За відрядною системою оплати пращ за роботу у понаднормовий час виплачується доплата в розмірі 100 % тарифної ставки працівника відповідної кваліфікації оплата праці якого здійснюється за погодинною ставкою, — за всі відпрацьовані понаднормові години.

Надбавки відносяться до виплат стимулюючого характеру, якими заохочуються окремі категорії робітників за високоякісну І висококваліфіковану роботу.

На підприємстві може бути розроблене І затверджене як складова частина Колективного договору Положення про преміювання працівників підприємства

Кабінетом Міністрів України і Конфедерацією роботодавців України та профспілкових об'єднань України узгоджено такі надбавки та премії

1) за високу професійну майстерність (III розряд — 12 %, IV розряд — 16 %, V розряд — 20 %, VI І вищі розряди — 24 %),

2) за класність водіям легкових І вантажних автомобілів, автобусів (водіям 2-го класу — 10 %, водіям 1-го класу — 25 % установленої тарифної ставки за відпрацьований водієм час),

3) за високі досягнення в праці (до 50 відсотків посадового окладу),

4) за виконання особливо важливої роботи на визначений термін (до 50 відсотків посадового окладу)

До заохочувальних виплат, які включаються до додаткового фонду оплати праці, входять також премії .Премії — це грошові виплати працівникам, які виплачуються понад суму основної зарплати за успішну трудову діяльність

Законодавством України передбачено такі основні компенсаційні виплати працівникам.

а) оплата за час виконання державних і суспільних обов'язків.

За час виконання державних І суспільних обов'язків оплата здійснюється виходячи Із середнього заробітку за два попередні місяці..

б) компенсації при переїзді на роботу в іншу місцевість

Працівникам при переведенні їх на іншу роботу, коли це зв'язано з переїздом в іншу місцевість, оплачуються:

1) вартість проїзду працівника і членів його сім'ї у порядку і в розмірах, встановлених законодавством для відряджень;

2) витрати на перевезення майна;

3) добові за час перебування в дорозі оплачуються у розмірі, встановлені для відрядження;

4) одноразова допомога на самого працівника і на кожного члена сім'ї, який переїжджає. Сума допомоги дорівнює розміру посадового окладу на новому місці роботи — для самого працівника та 25% від окладу на кожного члена сім'ї;

5) заробітна плата за дні збору в дорогу і влаштування на новому місці проживання, але не більше шести днів, а також за час перебування в дорозі нараховується, виходячи із посадового окладу на новому місці.

в) компенсації при службових відрядженнях

За відрядженими працівниками зберігаються протягом усього часу відрядження місце роботи (посада) і середній заробіток.

г) компенсації для працівників, що скеровуються для підвищення кваліфікації

При скеруванні працівників для підвищення кваліфікації з відривом від виробництва за ними зберігається місце роботи (посада) і провадяться такі виплати:

- середня заробітна плата за основним місцем роботи за час навчання;

- оплата вартості проїзду працівника до місця навчання і назад;

- виплата добових за кожний день перебування в дорозі у розмірі, встановленому .законодавством для службових відряджень;

- відшкодування витрат, пов'язаних з наймом житлового приміщення у разі відсутності гуртожитку, в порядку, встановленому законодавством для службових відряджень.

д) компенсації для донорів

За працівниками-донорами зберігається середній заробіток за дні обстеження в закладах охорони здоров'я і здавання крові для переливання.

Цим працівникам безпосередньо після кожного дня здавання крові для переливання надається день відпочинку із збереженням середнього заробітку. За бажанням працівника цей день приєднується до щорічної відпустки.

Робота за сумісництвом

Спеціалісти та службовці державних підприємств, установ і організацій мають право працювати за сумісництвом, тобто виконувати, крім своєї основної, іншу роботу на умовах трудового договору. На умовах сумісництва працівники можуть працювати на тому ж або іншому підприємстві, в установі, організації або у громадянина у вільний від основної роботи час. Для роботи за сумісництвом згоди адміністрації за місцем основної роботи не потрібно

Обмеження на сумісництво можуть запроваджуватися керівниками державних підприємств, установ І організацій разом з профспілковими комітетами лише щодо працівників окремих професій та посад, зайнятих на важких роботах І на роботах Із шкідливими або небезпечними умовами пращ, додаткова робота яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва Обмеження також поширюються на осіб, які не досягли 18 років, та вагітних жінок

Законодавчими актами заборонено працювати за сумісництвом керівникам державних підприємств, установ І організацій, їхнім заступникам, керівникам структурних підрозділів та їхнім заступникам (за винятком наукової, викладацької, медичної І творчої діяльності) і тривалість роботи за сумісництвом не може перевищувати чотирьох годин на день і повного робочого дня у вихідний день. Загальна тривалість роботи за сумісництвом протягом місяця не повинна перевищувати половини місячної норми робочого часу.

Оплата праці сумісників провадиться за фактично виконану роботу Трудові книжки ведуться за місцем основної роботи Записи відомостей щодо роботи за сумісництвом проводяться за бажанням працівника власником чи уповноваженим ним органом

Оплата праці жінок

В оплаті праці жінок в нашій країні існує ряд особливостей. Вони пов'язані насамперед із наданням пільг, які повинні забезпечувати виконання жінками своїх материнських обов'язків.

Забороняється відмовляти жінкам у прийнятті на роботу і знижувати їм заробітну плату з мотивів, пов'язаних з вагітніє тю або наявністю дітей віком до трьох років, а одиноким матерям — за наявності дитини віком до чотирнадцяти років або дитини-інваліда.

При відмові у прийнятті на роботу зазначеним категоріям жінок власник або уповноважений ним орган зобов'язані повідомляти їм причини відмови у письмовій формі. Відмову у прийнятті на роботу може бути оскаржено у судовому порядку.

Звільнення з Ініціативи власника не допускається, крім випадків повної ліквідації підприємства, установи, організації, коли допускається звільнення з обов'язковим працевлаштуванням

Згідно зі статтею 178 Кодексу законів про працю вагітних жінок і жінок, які мають дітей віком до трьох років, в разі неможливості виконання попередньої роботи, потрібно переводити на легшу роботу. При цьому має зберігатися середній заробіток за попередньою роботою до досягнення дитиною віку трьох років. Якщо ж заробіток на легшій роботі є вищим, ніж попередній, то виплачується фактичний заробіток.

На підставі медичного висновку підприємство зобов'язане надавати жінкам оплачувану відпустку у зв'язку з вагітністю та пологами тривалістю 70 календарних днів до пологів І 56 (у разі народження двох І більше дітей та у разі ускладнення пологів —70) календарних днів після пологів, починаючи з дня пологів.

Тривалість відпустки у зв'язку з вагітністю та пологами обчислюється сумарно і становить 126 календарних днів (140 календарних днів — у разі народження двох і більше дітей та у разі ускладнення пологів) Вона надається жінкам повністю незалежно вщ кількості днів, фактично використаних до пологів. За заявою жінки власник зобов'язаний приєднати до відпустки, пов'язаної з вагітністю та пологами, основну і додаткову відпустки. При цьому не має значення тривалість її роботи на цьому підприємстві, в установі, організації в поточному робочому році.. За бажанням жінки їй надається відпустка для догляду за дитиною до досягнення нею трирічного віку з виплатою за ці періоди допомоги по державному соціальному страхуванню у розмірі, який встановлюється правлінням фонду соціального захисту, але не менше розміру прожиткового мінімуму, встановленого законом.. У разі, якщо дитина потребує домашнього догляду, жінці в обов'язковому порядку надається відпустка без збереження заробітної плати тривалістю, визначеною у медичному висновку, але не більш як до досягнення дитиною шестирічного віку. Підприємства, установи та організації за рахунок власних коштів можуть надавати жінкам частково оплачувану відпустку та відпустку без збереження заробітної плати для догляду за дитиною більшої тривалості. Відпустка для догляду за дитиною до досягнення нею віку трьох років не надається, якщо дитина перебуває на державному утриманні.

Преміювання

Система преміювання виконує функцію стимулювання персоналу підприємства на виконання встановлених завдань.

Системи преміювання залежить від характеру і особливостей виробничої діяльності підприємства, але всі вони повинні містити такі елементи:

• визначення джерел коштів для преміювання;

• встановлення показників преміювання, розмір премії на кожний показник та інших умов преміювання;

• визначення термінів преміювання;

• формування переліку осіб, професій і посад працівників підприємств, які підлягають преміюванню.

Залежно від економічної та функціональної складової система преміювання може включати премії як загального характеру, так і за окремі показники. Премії загального характеру встановлюються за досягнуті результати всього підприємства або окремого підрозділу (збільшення обсягів реалізації продукції, збільшення кількості наданих послуг тощо). Крім того, преміювання може здійснюватись за покращання окремих аспектів виробничої діяльності підприємства (за економію палива та енергії, за ефективне використання відходів виробництва тощо).

Загалом вдала система преміювання дозволяє постійно покращувати показники роботи підприємства та забезпечувати його стійкий розвиток.

Безтарифна модель оплати праці

Економічні свободи, що їх одержали підприємства з початком перехідного до ринкової економіки періоду, сприяли зростанню активності в пошуках найраціональнішої організації праці і її оплати. Разом з тим такі причини, як інфляція, проблеми збуту, порушення господарських зв'язків, нестабільність податкового законодавства та інші ускладнюють роботу підприємств настільки, що не завжди вони мають можливість виплачувати всім працівникам гарантовану тарифною системою заробітну плату. Все це разом спричинило виникнення і поширення так званих безтарифних моделей організації оплати праці.

Оскільки кожен варіант застосування безтарифної моделі оплати праці є унікальною розробкою керівництва конкретного підприємства, можливо охарактеризувати лише спільні для них основні характерні риси та показати одну з багатьох можливих методик організації оплати праці за такою моделлю.

Спільним для безтарифних систем оплати праці є таке:

• працівникам гарантується лише мінімальний обов'язковий рівень заробітної плати, існування якого обумовлене законодавством про мінімальну заробітну плату. Цей обов'язковий гарантований рівень може бути однаковим для всіх працівників, а може відрізнятися в залежності від їхньої кваліфікації та відповідальності робіт, але в будь-якому випадку він, з одного боку, не може бути нижчим офіційно настановленої мінімальної заробітної плати, а з іншого, повинен становити невелику частку в загальній сумі заробітку працівника;

- спочатку визначається загальна сума заробленої колективом заробітної плати, потім з неї вираховується сума гарантованої мінімальної оплати всіх працівників підприємства, а залишок (він повинен становити більшу частину) розподіляється між членами колективу за певними встановленими заздалегідь правилами. В цьому плані безтарифні системи організації оплати праці належать до групи колективних систем організації оплати праці, і всі члени трудового колективу зацікавлені в покращанні кінцевих результатів спільної роботи;

- у рівні умови щодо можливості впливу на розмір своєї заробітної плати ставляться всі працівники підприємства, незалежно від категорії і посади. Правила розподілу колективного заробітку складаються так, щоб зацікавлювати кожного працівника в покращанні саме тих показників роботи, які важливі для досягнення бажаного спільного кінцевого результату. Оскільки таке покращання в принципі не обмежене, то і можливості зростання індивідуального заробітку також не обмежені (при тарифній системі організації оплати праці ці можливості фактично обмежуються досягненням найвищих кваліфікаційних розрядів);

- найважливішою проблемою є розробка правим розподілу колективного заробітку саме таким чином, щоб максимально націлювати працівників на покращання саме тих показників роботи, які важливі для досягнення бажаного спільного кінцевого результату. Справа в тому, що зростання зарплати будь-кого з членів колективу без адекватного збільшення кінцевого результату означатиме зменшення заробітків інших членів колективу. Питання соціальної справедливості тут стоять дуже гостро. Тому умовою ефективного застосування безтарифних систем організації оплати праці є наявність такого колективу, члени якого добре знають один одного, бачать і можуть оцінити роботу інших, цілком довіряють своїм керівникам. Як правило, це невеликі трудові колективи з постійним складом працівників, об'єднаних однією метою.

Конкретні методики розробки безтарифних систем організації оплати праці можуть бути різними.

Методика розробки безтарифної системи організації оплати праці, яка може застосовуватися на будь-якому невеликому підприємстві, передусім у невиробничій сфері. [ 28].

1. Визначається мінімальний обов'язковий рівень заробітної плати, який гарантується працівникам за кожною посадою (ЗГ). Слід зазначити, що цей гарантований рівень повинен бути вищим у тих працівників, які мають менше можливості впливати на кінцеві результати роботи. Наприклад, головний бухгалтер має багато відповідальної роботи завжди, навіть коли підприємство не дає хороших кінцевих результатів, але він практично не може вплинути на обсяг виробництва чи реалізації продукції та ін. Тому основна частика його заробітку має бути гарантованою. Навпаки, левова частка заробітку менеджерів з реалізації, продавців тощо має залежати від обсягів реалізації.

2. Розробляються правила розподілу колективного заробітку. Це найвідповідальніший етап роботи. Бажано, щоб його разом із спеціалістом у галузі економіки праці проводила та особа, яка найбільш зацікавлена в досягненні певних кінцевих результатів (власник). Враховуючи місію і цілі підприємства, потрібно стосовно кожної посади розробити систему показників, яка б максимально націлювала працівників на покращання саме тих показників роботи, які важливі для досягнення бажаного спільного кінцевого результату.

3. Визначається кількісна залежність між досягненням певних показників роботи кожного конкретного працівника та можливостями зростання його заробітної плати. Оскільки загальний фонд оплати праці непостійний і поки що невідомий, то цю кількісну залежність найзручніше встановлювати в балах. Наприклад, для менеджера по реалізації:

а) за реалізацію продукції на кожні 10 000 гривень: + 1 бал;

б) за залучення нових клієнтів: + 2 бали за кожного;

в) за цінні пропозиції щодо розширення ринків збуту: + 3 бали за кожну;

г) за виконання суміжних робіт або особливих доручень: + 4 бали за кожне;

д) за порушення трудової дисципліни: -1 бал за кожне;

е) за порушення договірної дисципліни: -2 бали за кожне. Цю частину роботи слід виконувати із залученням працівників, умови оплати праці яких визначаються.

4. Довести до відома і детально роз'яснити всім працівникам правила розподілу колективного заробітку до початку періоду, на який вони вводяться. Ці правила відіграють свою мотивуючу роль лише за умови, що вони будуть вірно і однозначно зрозумілі кожному працівнику.

5. По закінченні місяця від заробленого за цей місяць фонду оплати праці (ФОП) віднімається сума гарантованої заробітної плати всіх працівників (фонд гарантованої оплати ФГО = Е- ЗГ). Частина, яка залишається (назвемо її фондом стимулювання ФС) підлягає розподілу між членами трудового колективу в залежності від тих показників, на досягнення яких націлювали їх умови оплати праці.

6. За результатами праці кожного працівника слід підрахувати суму балів, яку він набрав в минулому місяці (Б,). Потім підрахувати суму балів, набраних всіма працівниками підприємства за минулий місяць (Е Б;).

7. Фонд стимулювання поділити на суму балів, набраних всіма працівниками підприємства, і знайти "ціну" кожного балу в гривнях (&):

V = ФС : І Б,

8. Далі розрахувати заробіток кожного працівника (3); за минулий місяць як суму гарантованої та стимулюючої частини. Стимулююча частина визначається як добуток кількості набраних працівником балів Б. та "ціни" балу V:

З, = ЗГ. + аВ;.

Як бачимо, основна перевага безтарифних систем оплати праці полягає у оптимальному поєднанні індивідуальної і колективної зацікавленості в покращанні результатів роботи. Заробіток кожного працівника рівною мірою залежить і від розміру "пирога", який є результатом спільної роботи і буде ділитися між усіма членами колективу, і від його частки в цьому поділі, яка залежить від індивідуальних результатів праці.

Розробка безтарифних систем оплати праці є дуже клопітким і відповідальним завданням. Але за допомогою їх грамотного впровадження можна досягти значного підвищення трудової мотивації працюючих, що сприятиме суттєвому зростанню продуктивності праці та ефективності роботи в цілому.

Похожие работы

... покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп): 7. Міжнародна комерційна діяльність посередницьких підприємств 7.1 Загальна характеристика міжнародного посередництва У прагматичному значенні міжнародну підприємницьку діяльність можна трактувати як діяльність, що передбачає науково-технічну, ...

... ів в діяльності організації, тому необхідно, щоб всі керівники будь-якого рівня управління знали і вміло використовували способи і методи управління людьми. Методи управління персоналом на підприємстві в сучасних умовах Методи управління персоналом - це способи дії на колективи і окремих працівників з метою здійснення координації їх діяльності в процесі функціонування організації. Наука і ...

... концепцію мотивації на ВАТ «Стахановський феросплавний завод» було визначено застосування певних видів морального і матеріального стимулювання, що застосовуються до висококваліфікованих спеціалістів. РОЗДІЛ 3. удосконалення організації ДОБРОБУТУ І ВІДБОРУ КАДРІВ ВАТ «СФЗ» 3.1 підвищення мотивації персоналу - як складова добробуту ВАТ «СФЗ» Керівники ВАТ «СФЗ» для того, щоб мотивувати ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

0 комментариев