Навигация

Формы и виды стимулирования персонала

52801

знак

0

таблиц

0

изображений

1.2 Формы и виды стимулирования персонала

В настоящее время в научной литературе отсутствует единый подход к классификации стимулов и стимулирования как способа управления социальными объектами. С точки зрения дальнейшего развития теории и практики стимулирования как одного из способов мотивации трудового поведения объектов управления важное значение имеет выделение видов и форм организации стимулирования.

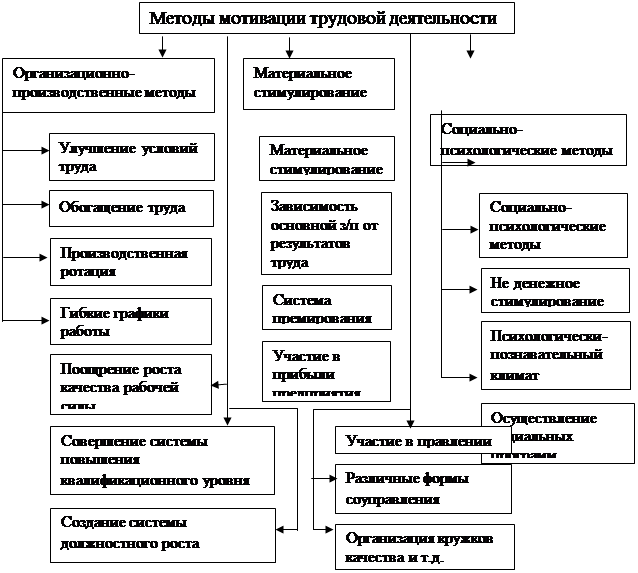

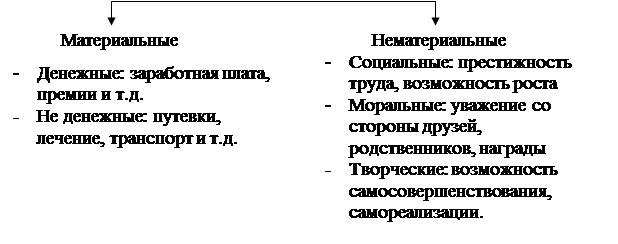

Вид стимулирования – это разновидность стимулирования как способа управления поведением, выделенное по предмету потребности, с помощью которого субъект управления воздействует на поведение объекта управления, используя его в качестве стимула. Взяв в качестве основания для классификации стимулирующих воздействий предмет потребности, можно выделить следующие виды стимулирования: моральное, материальное не денежное, материальное денежное, стимулирование свободным временем.

Одним из самых древних видов стимулирования является моральное стимулирование, поскольку его отдельные элементы просматривались уже в первобытнообщинном обществе. Это “присвоение” отдельным членам группы всевозможных кличек, характеризующих определенные характеристики данного индивида.

Моральное стимулирование – это разновидность стимулирования, регулирующая поведение объекта управления на основе использования предметов и явлений, специально предназначенных для выражения общественного признания и способствующих повышению или же снижению его престижа (благодарности, грамоты, доски и книги почета, различные звания, медали, ордена, замечания, выговоры и т.д.). В данном случае в качестве предмета потребности выступают все ценности и явления, способствующие повышению или снижению престижа, авторитета объекта управления в общественном мнении.

Широкое применение моральное стимулирование имело в СССР. Об этом свидетельствует огромное количество моральных стимулов таких, как грамоты, звания, медали и т. п. (“Ударник коммунистического труда”, “Герой социалистического труда”, “Почетный шахтер”, “Заслуженный шахтер РСФСР” и т.п.). Применение морального стимулирования являлось наиболее эффективным.

Однако в последние годы произошло существенное изменение действенности морального стимулирования, падение авторитета, девальвация моральных стимулов. Основной причиной этого послужил переход от плановой экономики к рыночной. Этот переход обусловил практически полное разрушение системы моральных стимулов СССР, и появление системы стимулов новой России. Однако формирование новой системы включило в себя недостатки старой системы и породило множество новых недостатков морального стимулирования.

Как в России так и в других странах большинство людей оставляют свои рабочие места добровольно, потому что им приходится слышать от своего начальника такие слова, как ты мне не нравишься и тому подобное.

В России некоторые высококвалифицированные секретари, стенографистки переходят из государственных учреждений в коммерческие фирмы, где платят намного больше. Но некоторые из них покидают новую работу, так как не удовлетворены отношением к себе как к «обслуге». Многие работодатели полагают, что высокий уровень оплаты компенсирует все остальное.

В настоящее время отличившийся в ведении бизнеса сотрудники могут поощряться на ежегодном новогоднем вечере организации награждением переходящим вымпелом, дипломом за высокое профессиональное мастерство или присуждением звания «Лучший по профессии», «Лучший менеджер» с вручение золотого значка «Золотой Меркурий», «Золотой Посейдон», «Золотая Венера» и ценным подарком. Лидеры продаж, например, могут вознаграждаться памятным знаком «Что бы мы без тебя делали?», причем в таких программах желательно присутствие элемента сюрприза. В «Инкомбанке» в свое время работало следующее моральное поощрение: ежегодно проводились конкурсы на звание «Лучший по профессии» и «Лучший сотрудник», причем менеджеры не попадали в категорию награждаемых[10].

Стимулирующее действие может оказать и письменная благодарность владельцев компании за отлично выполненную работу. Или помещение фотографии отличившегося сотрудника на доску почета.

Моральное стимулирование может быть: индивидуальным и коллективным; позитивным и негативным (листок позора).

В некоторых небольших компаниях нематериальные стимулы используются в незначительной степени. При этом называются самые разные причины отказа от использования: «у нас маленькая компания – нам не нужно», «нематериальные стимулирование – это очень трудно» и т. д.[11]

Можно выделить три основные проблемы морального стимулирования, которые напрямую влияют на эффективность применения данного вида стимулирования: недостатки в регламентации процедур стимулирования; недостаточная информированность работников о системе стимулирования; проблема девальвации моральных стимулов, т.е. снижение их стимулирующей силы.

Эти проблемы являются наследственными, поскольку были присущи СССР и актуальны на сегодняшний день.

Материальное денежное стимулирование – это разновидность стимулирования, регулирующая поведение объекта управления на основе использования различных денежных выплат и санкций (оплата по тарифным ставкам и окладам, различные виды доплат, премии, вознаграждения, лишение премий, вознаграждений, уменьшение окладов и т.д.). В качестве непосредственного предмета потребностей здесь выступают деньги, на основе которых в дальнейшем будут удовлетворяться самые разнообразные потребности объекта стимулирования.

Материальное денежное стимулирование наиболее распространенный вид стимулирования. Это можно объяснить тем, что деньги как стимул обладают такими свойствами как универсальность, делимость, кроме того, потребность в деньгах испытывает каждый человек. Все это позволяет строить всевозможные функции стимулирования, к тому же эти функции обладают достаточной гибкостью.

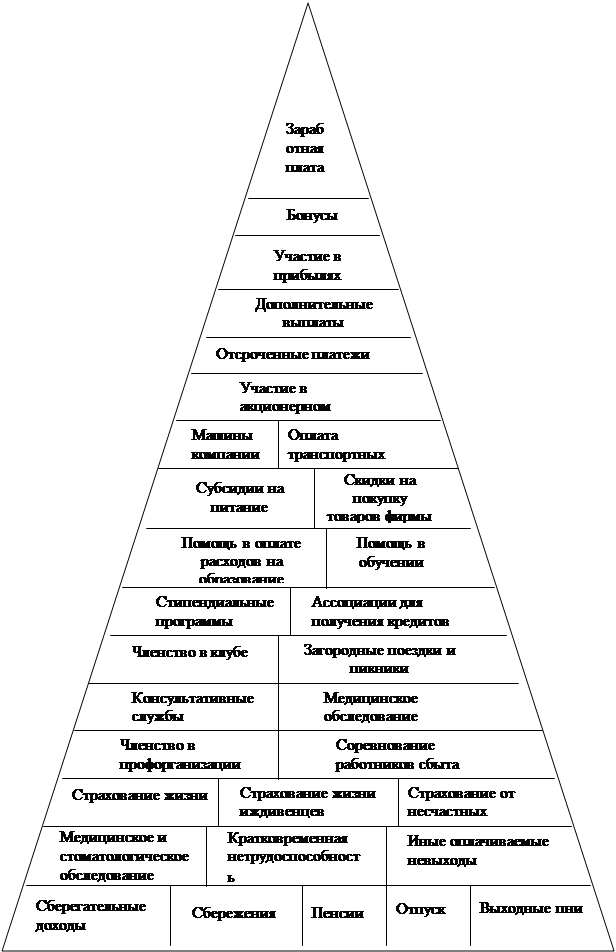

Основными составляющими материального денежного стимулирования являются заработная плата и доплаты, стимулирующие трудовую активность.

В сегодняшних условиях важнейшей задачей становится усиление стимулирующей функции заработной платы.

Умелое использование этой функции превращает заработную плату в один из важнейших рычагов повышения результативности труда, роста производительности труда.

Стимулирующая функция заработной платы - свойство направлять интересы работника на достижение требуемых результатов труда за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада.

Реальная заработная плата работника обычно состоит из двух частей:

· Постоянная часть заработной платы, включающая в себя оклад по занимаемой должности (или сдельную, или повременную оплату).

· Переменная (премиальная) часть заработной платы, включающая в себя различные виды премий, вознаграждений, различные фиксированные надбавки к должностному окладу, доплаты (бонусы) т. е. доплаты за вредные условия труда, за работу в ночное время и выходные, праздничные дни, сверхурочную работу, надбавка за выслугу лет для закрепления наиболее квалифицированной части персонала, имеющей опыт работы в организации и т. п. Эта часть должна быть достаточно весомой в общем объеме заработной платы, так как именно она используется для стимулирования трудовой деятельности сотрудников.

Бонусы – это денежное вознаграждение, выплачиваемое работнику сверх зарплаты и обычно связанное с его продуктивностью в определенном временном интервале.

Поощрительной формой материального стимулирования являются вознаграждением за дополнительные результаты труда. К таким доплатам относятся надбавки к тарифным ставкам и окладам за совмещение профессий, увеличение объема выполняемых работ, профессиональное мастерство и высокие достижения в труде и т.д.

Тарифная ставка и оклад зависят от общественной производительности труда и устанавливаются для всех членов общества. Доплаты же получают те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Доплаты не являются обязательным и постоянным элементом заработной платы. Увеличение размера доплат в основном зависит от индивидуальных достижений, от роста индивидуальной производительности труда.

Во многих организациях производится выплата материальной помощи в денежной форме в случае возникновения определенных обстоятельств, например, юбилей, свадьба, рождение детей, смерть близких родственников, а также в некоторых экстренных случаях – кража, потоп, пожар, землетрясение и т. п.

Необходимо также отметить, что премия может использоваться как при позитивной форме организации стимулирования, так и при негативной. К тому же негативный эффект гораздо глубже. Так, работники зачастую воспринимают премию как естественный элемент заработной платы. И если в один прекрасный день премии не будет или же размер ее будет ниже, то работник будет переживать из-за этого.

Часто размеры премирования не связаны с деятельностью отдельного работника, а зависят от результата работы всей фирмы. В этом случае говорят об участии в прибылях компании. Система участия нацелена на создание атмосферы приобщения работников к интересам своих компаний, улучшение социально-психологического климата на предприятии, снижение напряженности в трудовых отношениях.

Материальное не денежное стимулирование – это разновидность стимулирования, регулирующая поведение объекта управления на основе использования тех материальных благ, которые в условиях конкретной системы хозяйствования принципиально в рамках законного поведения не могут приобретаться за деньги или же являются дефицитными, вследствие чего, право их распределения предоставлено субъекту управления (распределение жилья, различных путевок, дефицитных товаров, и т.д.). Здесь в качестве предмета потребности выступает определенный набор конкретных жизненно важных для объекта материальных благ, которые по мере развития общественного производства и удовлетворения потребностей объектов стимулирования в ряде из них может существенно меняться.

Данный вид стимулирования обладает рядом особенностей. Во-первых, материальные не денежные стимулы не обладают такой универсальностью, как материальные денежные, т. е. в них испытывают потребность не все.

Во-вторых, длительность цикла воспроизводства потребности для большинства стимулов ограничено. Большое количество материальных не денежных стимулов имеют характер разового действия. И в этом случае поддержание активности работников будет требовать применения других материальных не денежных стимулов.

В-третьих, материальные не денежные стимулы не обладают делимостью. Так, например, предприятие или организация может либо установить телефон в квартире работника, либо не устанавливать его вообще. Соответственно у предприятий не будет возможности оперировать в целях стимулирования интенсивностью стимулов.

В-четвертых, материальные не денежные стимулы целесообразно использовать в подкрепляющей форме стимулирования. Поскольку при этой форме организации стимулирования акцент делается на подкрепление социально полезной деятельности вознаграждением по ее результатам. До начала деятельности о конкретных для работника последствиях успешных или неуспешных действий ему ничего не известно. Он лишь может быть более или менее уверен в том, что его за успешные действия могут как-нибудь поощрить, а за негативные результаты соответственно может последовать наказание.

Рассмотрим некоторые основания для классификации материальных не денежных стимулов.

Одним из таких основания является возможность приобретения тех или иных благ при данной системе хозяйствования. В основном это такие блага, которые не являются объектами купли-продажи, такие как места в детских дошкольных учреждениях, право удобного времени отпуска и т.п.

Существуют также блага, которые могут быть приобретены за деньги, но в силу их дефицитности устанавливается очередь в их приобретении.

Другим основанием для деления материальных не денежных стимулов может служить степень их предназначенности для распределения между работниками. Некоторые блага подлежат распределению в общем их объеме (квартиры, дачные участки). Для других возможно лишь частичное распределение (например, предоставление преимуществ отдельным работникам в приобретении материалов, использовании инструментов, командировок в личных целях и т.д.).

Кроме того, существует ряд официально не распределяемых благ, которыми работники пользуются неофициально вследствие принадлежности к определенной профессиональной группе, рабочему месту, должности, предприятию или организации. Так, например, любой секретарь может использовать компьютер для личных целей; токарь использовать соответствующий инструмент, оборудование, материалы и т.д. Иными словами, это использование рабочего места в личных интересах.

Следующим существенным основанием для деления материальных не денежных стимулов является длительность цикла воспроизводства потребности. Так, например, существуют блага, потребность в которых практически не насыщаема, поскольку воспроизводится практически одновременно с удовлетворением потребности (ценные подарки). Потребность в ряде других благ воспроизводится по прошествии определенного промежутка времени (туристические путевки, право выбора удобного времени отпуска). Третьи блага удовлетворяют потребности, которые воспроизводятся в течении более длительного периода времени (жилплощадь). Наконец, существуют материальные не денежные блага, потребность в которых не воспроизводится вообще, после ее удовлетворения (установка телефона).

Материальное не денежное стимулирование может быть как позитивным, так и негативным. Если позитивное стимулирование связано с улучшением удовлетворения потребностей объекта стимулирования, предоставлением ему различного рода дополнительных прав, преимуществ и льгот, то использование санкций (негативное стимулирование) строится на возможности ухудшения удовлетворения потребностей. Например, отсрочка предоставления соответствующих благ, прав, льгот или же вообще лишения права их получения.

Материальные не денежные блага могут быть использованы в качестве стимулов потому, что получение любого из них можно связать с результатами трудовой и общественной деятельности. Каждое из них может быть дано работнику или не дано.

По ряду материальных не денежных благ можно установить очередность распределения этих благ. В таком случае стимулом может стать изменение очередности и тем самым сокращение времени ожидания удовлетворения потребностей или его удлинение. Так, например, во времена плановой экономики, многие работники устраивались на предприятие с одной целью - получение квартиры. А после удовлетворения потребности они могли уволиться с данного предприятия и перейти на другое.

Другая же часть материальных не денежных благ в принципе не может распределяться в порядке очередности в силу объективной не дефицитности блага или бессмысленности такового (ценные подарки, отпуска без содержания).

В настоящее время заработная плата как стимул уже не имеет такого существенного долгосрочного влияния, как это было раньше. Перспективные кадры рассчитывают на стандартную для отрасли и региона заработную плату. Причем отметим, что значительные дополнительные материальные поощрения могут вызвать и негативные последствия (эффект выполнения работы является для сотрудника средством достижения лишь одной цели – личного обогащения). Поэтому система стимулирования охватывает не только материальные рычаги. Так среди факторов, влияющих на сохранение персонала, эффективными могут считаться долгосрочные нематериальные и социальные стимулы[12].

Виды и размеры социальных выплат очень многообразны и зависят, прежде всего, от финансовых возможностей предприятия и ее стратегии в области управления персоналом. К социальным льготам на предприятии относят негосударственное медицинское, туристическое страхование, страхование от неизлечимых заболеваний, программу пенсионного обеспечения, страхование имущества, транспортное обслуживание (оплата ежемесячных проездных документов), программу обучения, культурные мероприятия (программы) и т. д.

Также к социальным льготам предоставляемых персоналу предприятия относят и стимулирование свободным временем.

Стимулирование свободным временем – стимулирование, призванное регулировать поведение работника на основе изменения времени его занятости.

В практике управления стимулирование свободным временем осуществляется регулированием времени на основе: предоставления дополнительных выходных; возможности выбора времени отпуска в удобное для работника время; путем сокращения длительности рабочего дня за счет высокой производительности труда; перераспределения рабочего времени самим работником (гибкие графики работы, «подвижной» режим рабочего дня).

Стимулирование свободным временем может осуществляться как по индивидуальным, так и по коллективным результатам; оно может быть общим (для всех работников), эталонным (для работников, которые достигли определенных, эталонных результатов) и соревновательным (для лучших работников).

Стимулирование свободным временем представляет собой сокращение рабочего времени работникам в соответствии с их трудовым вкладом, а также предоставление права на его перераспределение в определенных границах в удобной для них форме. Однако для того, чтобы удостоиться такого поощрения необходимо постоянно показывать хорошие результаты.

Наибольшим стимулирующим эффектом обладают дополнительные отпуска за специфический труд или за результаты труда. Как правило, эти отпуска связаны с трудовой деятельностью работников и регулируются трудовым законодательством. Это отпуска работникам: занятым на работах с вредными условиями труда; с ненормированным рабочим днем; работающим в районах Крайнего Севера; имеющим продолжительный стаж работы на данном предприятии.

Данные отпуска необходимы для того, чтобы компенсировать повышенную психическую и физическую нагрузку работника в процессе труда, к тому же они способствуют закреплению кадров на конкретном предприятии и привлечение работников к определенным видам деятельности.

Однако необходимо помнить о том, что отпуск может сыграть прямо противоположную роль в стимулировании, например, он может негативно повлиять на последующую производительность труда работника. Поэтому, для того, чтобы отпуск наиболее эффективно выполнял роль стимула, необходимо чтобы его длительность дифференцировалась в зависимости от результатов деятельности поощренных работников. Для этого необходимо существенно расширить права трудовых коллективов в решении этих вопросов, сузив в определенной мере их законодательное регулирование.

Под формой организации стимулирования понимается характерная особенность (способ) взаимосвязи результатов деятельности и стимулов, выделенных по определенному классификационному признаку (основанию).

Классификация форм организации стимулирования:

1. По степени информированности объекта управления о взаимосвязи результатов деятельности и стимулов:

· опережающая - информация об указанной взаимосвязи дается до начала деятельности (например, при найме на работу), т.е. информация опережает деятельность;

· подкрепляющая - о взаимосвязи результатов деятельности и стимулов объект управления узнает только после ее окончания.

2. По учету результатов деятельности при определении стимула:

· коллективная - величина стимула устанавливается по результатам деятельности в целом трудового коллектива, бригады, участка, цеха и т.д.;

· индивидуальная - величина стимула устанавливается по результатам деятельности каждого конкретного работника.

3. По учету отклонений результатов деятельности от нормативных при определении стимула:

· позитивная - при назначении стимула оценивается только достижение или превышение нормативных, плановых результатов;

· негативная - при назначении стимула оценивает не достижение (отставание, отклонение) нормативных или общественно признанных результатов деятельности.

4. По лагу между результатами деятельности и получением стимула:

· непосредственная - стимул вручается сразу после завершения действует, т.е. лаг как таковой отсутствует;

· текущая - стимул вручается с отставанием от результатов деятельности длительностью до одного года (еженедельные, ежемесячные, ежеквартальные или полугодовые поощрения и наказания);

· перспективная - стимул вручается (назначается) с отставанием от результатов деятельности длительностью не менее года (вознаграждение по итогам работы за год, пятилетку, назначение пенсии и т.д.).

5. По степени и характеру конкретности условий получения стимула:

· общая - конкретность в оценке результатов деятельности для получения стимула отсутствует;

· эталонная - стимулы учреждаются за достижение конкретных, заранее оговоренных результатов;

· соревновательная - стимулы учреждаются за занятое место в соревновании или конкурсе.

В практике в чистом виде ни один вид и ни одна форма организации стимулирования не применяются. Их использование обычно носит комплексный характер, то есть при стимулировании поведения различных объектов управления и направлений их деятельности происходит сложное переплетение различных видов и форм организации стимулирования.

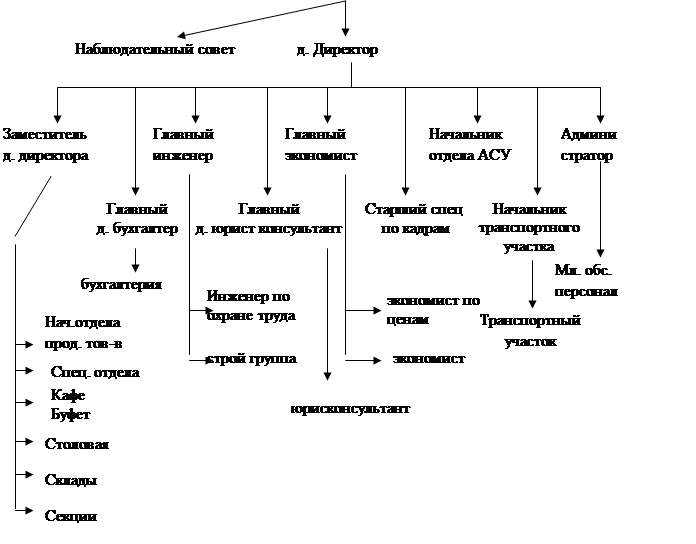

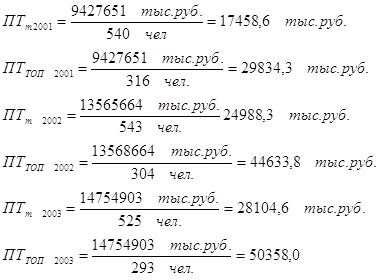

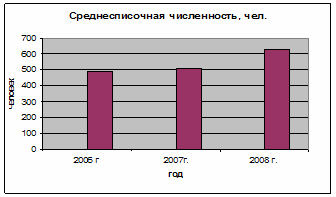

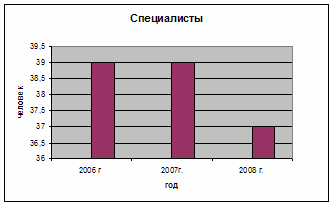

Глава 2. Анализ стимулирования труда персонала на КОАО «АЗОТ»

Похожие работы

... ноябрь 1,000 1,118 1,479 1,531 декабрь 1,000 1,118 1,479 1,531 Среднегодовой коэффициент 1,000 1,097 1,392 1,269 1,505 1,081 Стимулирование труда на предприятии «Бачатский угольный разрез» также подкрепляется различными поощрениями и награждениями см. табл. 10. (см. приложение 4). Таблица 10 Поощрения, награждения работников филиала в ...

... - через их зарплату дает им власть над людьми. В организациях необходимо проводить проектирование, построение и поддержание системы оплаты, которая содействует улучшению результатов ее работы. Главная цель данной главы является разработка стратегии стимулирования труда на предприятии. Для реализации данной цели необходимо решить ряд задач: -разработать стратегии и политики управления ...

... Л.Ф., Астрейко С.П. Яновская Л.Ф. «Об условиях оплаты труда на основе Единой тарифной сетки работников Республики Беларусь» // Отдел кадров. – 2003 - №5,6 16. Давыденко Л.Н., Приходько В.В. “Индивидуальное стимулирование труда в торговле” // отдел кадров – 2003 - №8 17. “Инфляция падает, но реальные доходы почти не растут” // НЭГ – 2003 - №93(2 декабря) 18. Ковшер А.А. «Заработная ...

... задачам, а организация процессов, напрямую увязанных с системой стимулирования, находится в стадии разработки и становления. 3. Пути совершенствования стимулирования труда в организации 3.2 Пути совершенствования стимулирования труда в организации Очевидно, что люди, работающие по найму, рассчитывают, прежде всего, на материальное вознаграждение. Поэтому внутрифирменная система оплаты ...

0 комментариев