Навигация

Анализ ритмичности и равномерности поступления сырья и материалов и проверка обеспеченности

35354

знака

4

таблицы

2

изображения

2.2 Анализ ритмичности и равномерности поступления сырья и материалов и проверка обеспеченности

Немаловажным является анализ ритмичности и равномерности поступления производственных запасов, прежде всего, сырья и материалов, под которыми понимается точное соблюдение планов снабжения (месячных, декадных и т.д.). Ритмичность характеризует уровень организации системы снабжения в целом и влияет на экономические показатели хозяйственной деятельности предприятия в целом.

На основании данных анализа ритмичности определяют конкретные мероприятия по устранению причин неритмичной работы, которыми могут быть: несвоевременная поставка сырья и материалов поставщиками, другие нарушения поставщиками договорных условий (изменение цены, качества поставляемых материалов), отсутствие энергии не по вине предприятия, простои оборудования, потери рабочего времени и др.

Анализ ритмичности проводится в табличной форме (табл. 2.1). Основной методикой оценки ритмичности формирования запасов является оценка на основе стоимостной оценки абсолютных и расчета относительных показателей. В обоих способах в зачет берутся фактические данные, но не выше плановых. Затем итог зачетной величины относится к плановому объему поставок и получается коэффициент ритмичности.

Таблица 2.1 Анализ ритмичности и равномерности поступления сырья, и материалов ОАО «Малоритский концервно-овощесушильный завод» в 2008 г.

| Месяц | Формирование запаса сырья и материалов | Выполнение плана по ритмичности | |||||

| По плану | Фактически | Стоимостной оценки | Удельны х весов | ||||

| Млн. руб. | В%к итогу | Млн. руб. | В%к итогу | ||||

| I | 2 | 3 | 4 | 5 | 6 | 7 | |

| Январь | 160 | 6,5 | 160 | 6,5 | 160 | 6,5 | |

| Февраль | 160 | 6,5 | 160 | 6,5 | 360 | 6,5 | |

| Март | 160 | 6,5 | 155 | 6,4 | 155 | 6,4 | |

| Апрель | 236 | 9,6 | 241 | 10,1 | 236 | 9,6 | |

| Май | 236 | 9,6 | 236 | 9,6 | 236 | 9,6 | |

| Июнь | 236 | 9,6 | 254 | 10,6 | 236 | 9,6 | |

| Июль | 252 | 10,3 | 246 | 10,2 | 246 | 10,2 |

|

| Август | 252 | 10,3 | 246 | 10,2 | 246 | 10,2 |

|

| Сентябрь | 252 | 10,3 | 246 | 10,2 | 246 | 10,2 |

|

| Октябрь | 159 | 6,5 | 160 | 6,5 | 159 | 6,5 |

|

| Ноябрь | 159 | 6,5 | 150 | 6,3 | 150 | 6,3 |

|

| Декабрь | 160 | 6,5 | 168 | 6,9 | 160 | 6,5 |

|

| Всего | 2422 | 100 | 2422 | 100 | 2390 | 98,1 |

|

Таким образом, из данных представленной таблицы следует, что согласно методу стоимостной оценки формирование производственных запасов в 2008г. на анализируемом предприятии было ритмичным на 98,7% (2390/2422), согласно методу удельных весов - на 98,1%. То есть, результаты оценки свидетельствуют о достаточном уровне организации системы снабжения предприятия.

Кроме того, данные таблицы свидетельствуют о равномерности поступления сырья и материалов в 2008 г.

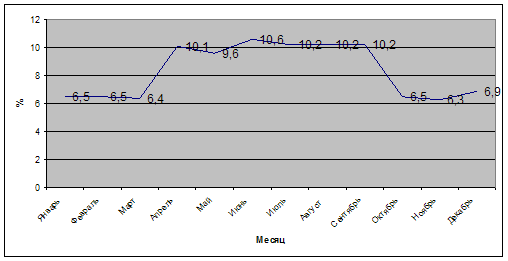

Наибольший объем поступления приходится на апрель, июнь, июль, август, сентябрь - более 10%, наименьший - на январь, февраль, март, октябрь, ноябрь, декабрь - менее 7 %, рис 2.2

Рис 2.2 Равномерность поступления сырья и материалов в 2008г

Проверим, насколько было обеспеченно ОАО «Малоритский овощесушильный завод» поступившими сырьем и материалами в 2008г (табл. 2.2).

Таблица 2.2 Анализ обеспеченности ОАО «Малоритский овощесушильный завод» материалами и сырьем в 2008 г.

| Месяц | Потребность | Фактически поступило | Отклонение («-» недостаток, «+» превышение) | Фактический уровень обеспеченности, % |

| Январь | 160 | 160 | - | 100 |

| Февраль | 160 | 160 | - | 100 |

| Март | 160 | 155 | -5 | 96,9 |

| Апрель | 236 | 241 | +5 | 102,1 |

| Май | 236 | 236 | - | 100 |

| Июнь | 236 | 254 | +18 | 107,6 |

| Июль | 252 | 246 | -6 | 97,6 |

| Август | 252 | 246 | -6 | 97,6 |

| Сентябрь | 252 | 246 | -6 | 97,6 |

| Октябрь | 159 | 160 | +1 | 100.6 |

| Ноябрь | 159 | 150 | -9 | 94,3 |

| Декабрь | 160 | 168 | +8 | 105 |

Согласно данным представленной таблицы, производство в ОАО «Малоритский консервно-овощесушильный завод» не было полностью обеспечено необходимыми запасами в марте, июле, августе, сентябре и ноябре 2008 г. Однако, на мой взгляд, такая ситуация не сказалась на работе завода в целом, поскольку в предыдущие месяцы было поставлено большее количество сырья и материалов, чем фактически требовалось.

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции. В практике мирового хозяйства известны несколько методов поставок материальных ресурсов, обеспечивающие рациональное снабжение производства предметами труда. Наибольший интерес из них представляет метод «точно вовремя» (just intime), впервые предложенный одной из японских фирм. Сущность метода заключается в том, что поставки материальных ресурсов осуществляются непосредственно в тот момент, когда они необходимы для продолжения производства, и объеме, рассчитанном на конкретный отрезок времени. При этом методе обеспечивается ритмичное, бесперебойное снабжение организации материальными ресурсами и эффективное их использование в течении процесса производства.

Рассчитаем коэффициент ритмичности и число аритмичности по одному виду сырья, например, уксус, таблица 2.3

Таблица 2.3 Анализ ритмичности поставок уксуса за 4 квартал 2008г.

| Месяцы | План поставки, млн.руб. | Фактически поставлено. млн.руб. | Индекс выполнения плана поставок, коэффициент | Принимается в зачет ритмичности | Отклонение индекса выполнения плана поставок от 1 | ||

| индекс | поставка материалов | положи-тельное | отрица-тельное | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Октябрь Ноябрь Декабрь ИТОГО: | 15,744 24,06 24,25 64,054 | 15,306 24,06 24,242 63,608 | 0,97 1 0,99 0,99 | 0,97 1 0,99 0,99 | 15,306 24,06 24,242 63,608 | - - - - | 0,03 - 0,01 0,04 |

В зачет ритмичности принимается фактическая поставка в пределах поставки, предусмотренной планом. Коэффициент ритмичности можно рассчитать двумя способами:

1) как среднеарифметическое по данным графы 5 таблицы 2:

(0,97+1+0,99):3=0,99;

2) как отношение объема поставок, принятого в зачет, к плановому:

63,608 : 64,054=0,99

Итоги граф 7 и 8 являются относительными линейными оценками числа аритмичности. Общее число аритмичности равняется их сумме и по данным таблицы 3.8. составило 0,04. На его величину оказывают влияние не только отрицательные, но и положительные отклонения индексов выполнения плана поставок от 1. Чем ближе число аритмичности к нулю, тем ритмичнее организация обеспечивалась материальными ресурсами. Этот показатель может принять значение, равное нулю, только при условии 100%-го выполнения плана поставок.

Анализ неравномерности поставок рекомендуется осуществлять при помощи приема математической статистики (таб.2.5.).

Таблица 2.5 Анализ неравномерности поставок уксуса за 4 квартал 2008 года

| Месяцы | План поставки, млн.руб. (а0) | Фактически поставлено, млн.руб. (а1) | Откло-нение от плана, млн.руб. (∆а) | Квадрат суммы откло-нений (∆а2) | Выпол-нение плана поставки, % (х) | Отклонение фактического уровня от планового, % (х-100) | (х-100)2 | Вес (f) гр.2, сокраще-нный в 100 раз | (х-100)2f (гр8*гр.9) | х -х | (х-х)2 | (х-х)2f (гр.12*гр.9) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Октябрь Ноябрь Декабрь ИТОГО: | 15,744 24,06 24,25 ∑ а0 = =64,054 | 15,306 24,06 24,242 ∑ а1 = =63,608 | - 0,438 - - 0,008 ∑ ∆а= =- 0,446 | 0,192 - 0,000 ∑ (∆а2= =0,192 | 97 100 99 х | - 3 - -1 х | 9 - 1 х | 0,157 0,241 0,242 ∑f = =0,640 | 1,413 - 0,242 ∑(х-100)2f = =1,655 | - 2,3 +0,7 -0,3 х | 5,29 0,49 0,09 х | 0,831 0,118 0,022 ∑(х-х)2f = =0,971 |

∑ а1 63,608

х = ––––––– * 100 = ––––––– * 100 = 99,3%

∑ а0 64,054

В анализируемой организации среднее квадратичное отклонение составило:

0,971

±1,517% [–––––].

0,640

Коэффициент неравномерности поставок материалов рассчитывается по формуле:

∑(х - 100)2 f 1,655

Кнер = √ ––––––––––––– = √ ––––––– = ±2,586% (3.9.)

∑f 0,640

Коэффициент вариации определяется по следующему алгоритму:

∑∆а2

Квар = √ ––––––– : в, (3.10)

к

где к – количество наблюдений (в нашем примере к=3);

в – среднемесячная поставка материала по плану

∑а0

([в=––––]

к

и составила в организации 21,351 млн.руб.(64,054 : 3)).

Коэффициент вариации в отчетном году был равен 0,012

0,192

(√ –––––– : 21,351)

3

Полученные результаты позволяют сделать вывод, что средний размер отклонений фактического процента выполнения плана от 100 составил 1,517%, что говорит о хорошей организации работы в ОАО «Малоритский овощесушильный завод».

Похожие работы

... платы. Расчёт темпов роста среднегодовой заработной платы рабочих производится по следующим формулам: ЗП = ( ФЗП раб. + ПР ) / Ч раб. (97) ЗП % =ЗП от. / ЗП пл. * 100 % (98) ΔЗП % = ЗП % - 100 % (99) Показатели эффективности работы предприятия Предприятия реализуют свою продукцию потребителям, получая за неё денежную выручку. Однако это ещё не означает получение прибыли. Для ...

... , исходя из спроса на изготовленную продукцию (работы, услуги) и необходимости обеспечения производственного и социального развития, повышение личных доходов работников. Планирование и управление хозяйственной деятельностью предприятия тесно связаны между собой такими общими функциями производственного менеджмента: выбор цели, распределение ресурсов, организация процессов, координация работы, ...

... структура ОАО «Шахта «Комсомолец». Рис. 1 - Организационная структура ОАО «Шахта «Комсомолец» 2.4 Анализ аварийности ОАО Шахта «Комсомолец» за 2007-2008 гг. Для разработки рекомендаций по повышению эффективности организации ремонтных работ, необходимо проанализировать состояние аварийности и количество простоев на ОАО Шахта «Комсомолец» в 2007-2008 гг. Данные по простоям за 1 квартал ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

0 комментариев