Навигация

3.8 Финансовый план

Финансовый план рассматриваемого проекта составлен на перспективу 7 лет, исходя из срока погашения кредита и норм амортизации технологического оборудования. Информация для расчета подготовлена по полугодиям.

Методика оценки, используемая в расчетах, соответствует принципам бюджетного подхода. В соответствии с принципами бюджетного подхода горизонт исследования (срок жизни проекта) разбивается на временные интервалы (интервалы планирования), каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств. На основании потоков денежных средств определяются основные показатели эффективности и финансовой состоятельности проекта.

Расчеты выполнены в дисконтных ценах, принимаемых на момент формирования бизнес-плана (1 полугодие 2008 года).

Источниками доходов проекта является реализация всего комплекса производства элементов АСС «Элевит». При этом финансово-экономическая оценка проводилась без учета такого прибыльного направления деятельности как комплектация, строительство и сборка конструкций и домов из производимых товаров, что в целом соответствует принципам консервативного подхода.

Предполагаемые объемы реализации услуг и цены при достижении проектом планируемых показателей выручки представлены в таблице 3.5.

Таблица 3.5. Объемы реализации комплекса производимых товаров

| Номенклатура | Ед. изм. | Объем пр-ва на: | Цена без НДС | ||

| Дом | Узел, руб. | Дом, тыс. руб. | Годовой объем, тыс. руб. | ||

| Стойка Ст-1 (L=4,5 м) | шт. | 6 | 2875,19 | 17,3 | 9574 |

| Стойка Ст-2 (L=4,5 м) | шт. | 4 | 2875,19 | 11,5 | 6383 |

| Стойка Ст-3 (=3,0 м) | шт. | 2 | 2090,65 | 4,2 | 2321 |

| Стойка Ст-4 (=6,2 м) | шт. | 2 | 3763,94 | 7,5 | 4178 |

| Стойка Ст-5 (=5,4 м) | шт. | 4 | 3347,26 | 13,4 | 7431 |

| Стойка Ст-6 (=6,2 м) | шт. | 1 | 3763,94 | 3,8 | 2089 |

| Балка Б-1 (4,8 м) (перекр.) | шт. | 12 | 2243,27 | 26,9 | 14940 |

| Балка Б-2 (2,4 м) (перекр.) | шт. | 56 | 1235,94 | 69,2 | 38413 |

| Плита перекрытия Пп-1 (1,2х2,4 м) | шт. | 60 | 3505,98 | 210,4 | 116749 |

| Плита покрытия Пп-2 (2,4х2,5) | шт. | 16 | 6721,64 | 107,5 | 59688 |

| Стеновая панель ПС-1 | шт. | 2 | 7257,71 | 14,5 | 8056 |

| Стеновая панель ПС-2 | шт. | 9 | 6200,25 | 55,8 | 30970 |

| Стеновая панель ПС-3 | шт. | 2 | 7257,71 | 14,5 | 8056 |

| Стеновая панель ПС-4 | шт. | 1 | 7257,71 | 7,3 | 4028 |

| Стеновая панель ПС-5 | шт. | 2 | 7257,71 | 14,5 | 8056 |

| Стеновая панель ПС-6 | шт. | 8 | 6200,25 | 49,6 | 27529 |

| Стеновая панель ПС-7 | шт. | 4 | 6200,25 | 24,8 | 13765 |

| Стеновая панель ПС-8 | шт. | 4 | 7257,67 | 29,0 | 16112 |

| Балки-3 (L=6 м) | шт. | 6 | 3153,83 | 18,9 | 10502 |

| Балки-4 (L=4,8 м) | шт. | 2 | 2594,33 | 5,2 | 2880 |

| Балки-5 (L=2,4 м) | шт. | 24 | 1415,93 | 34,0 | 18860 |

| ИТОГО: | 739,8 | 410581 | |||

| МОНТАЖ ДОМА | |||||

| Кронштейн №1 | шт. | 138 | 385,17 | 53,2 | 29500 |

| Кронштейн №2 | шт. | 36 | 461,52 | 16,6 | 9221 |

| Кронштейн №3 | шт. | 4 | 385,02 | 1,5 | 855 |

| Кронштейн №4 | шт. | 10 | 385,02 | 3,9 | 2137 |

| Кронштейн №5 | шт. | 4 | 698,03 | 2,8 | 1550 |

| Пластина к подпятнику | шт. | 19 | 412,18 | 7,8 | 4346 |

| Уголок 63х63х5 | шт. | 704 | 55,03 | 38,7 | 21500 |

| Профнастил Н-57 | п.м. | 160 | 152,21 | 24,4 | 13516 |

| «Сайдинг» | п.м. | 765 | 49,76 | 38,1 | 21126 |

| Опалубка | кв. м | 101,6 | 502,48 | 51,1 | 28334 |

| ИТОГО: | 238,0 | 132085 | |||

| ВСЕГО | 977,8 | 542665,4 | |||

Анализ рынка потребителей данного вида услуг показывает, что закладываемые в расчет объемы реализации услуг можно считать обоснованными.

В составе текущих затрат проекта выделяются и обосновываются:

- материальные затраты;

- затраты на оплату труда;

- общепроизводственные и общехозяйственные расходы.

Расчет потребности в материалах, необходимых для оказания всего комплекса услуг, а также обоснование величины общепроизводственных и общехозяйственных расходов представлены в разделе 2.5.

Описание текущих (производственных) затрат проекта по интервалам планирования представлено в таблицах.

Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание самого производства, а также средств, необходимых для формирования чистого оборотного капитала проекта.

Общая величина капитальных вложений, необходимых для осуществления проекта составляет 353139 тыс. руб. Из них 262119 тыс. руб. составляют затраты на приобретение оборудования и производственной площадки.

Капитальные вложения осуществляются в первом и втором интервале планирования.

Реализация проекта планируется на базе приобретенной производственной площадки стоимостью 71441 тыс. руб.

Помимо инвестиций в постоянные активы организации необходимо создать запас оборотных средств, обеспечивающий бесперебойную работу проекта.

Потребность в оборотном капитале определена с учетом планируемых периодов оборота основных составляющих текущих активов и текущих пассивов.

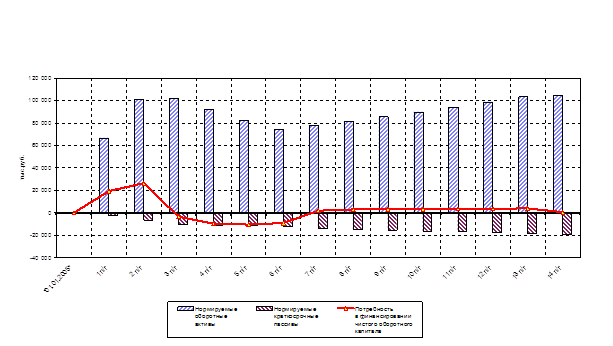

Динамика изменения чистого оборотного капитала представлена рис. 3.2.

Рисунок 3.2. Динамика чистого оборотного капитала

На финансирование капитальных вложений планируется привлечение долгосрочного кредита в размере 353139 тыс. руб. на срок от 5 до 7 лет.

Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предположению составляет 262119 тыс. руб.

График привлечения кредита соответствует графику осуществления платежей по проекту. Таким образом, привлечение кредита в размере 353139 тыс. руб. планируется в первом и втором интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполагается осуществлять в течение последующих 5 лет.

Предполагаемые условия предоставления кредита: погашение кредита – по гибкому графику в течение 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса производства); процентная ставка – 1,5% годовых с квартальным периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) – 1 год (период ввода в эксплуатацию).

Остаток свободных денежных средств в каждом интервале планирования должен рассматриваться как «резерв ликвидности» проекта. Наличие остатка свободных денежных средств обеспечивает проект способностью выдержать более жесткие условия кредитования. При этом такой показатель как общий коэффициент покрытия долга на протяжении всего периода действия кредитного соглашения составляет 1.1, что является нормальным допустимым значением.

В качестве возможного альтернативного способа привлечения инвестиций для реализации данного проекта рассматривается приобретение оборудования по лизинговой схеме.

В качестве привлекаемого источника финансирования инвестиционных затрат по проекту в части постоянных активов, в расчетах рассматривается кредит на общую сумму 353139 тыс. руб.

В настоящее время существует предварительная договоренность с кредитными комитетом ОАО КБ «Севергазбанк» о предоставлении кредита на требуемую сумму под залог производственного здания, находящегося в собственности организаторов проекта.

Вложение собственных средств в проект не предусматривается.

Указанная схема финансирования проекта полностью покрывает инвестиционные затраты при его реализации, составляющие около 353139 тыс. руб., обеспечивая положительное сальдо денежных потоков в течение всего горизонта планирования.

Также, в качестве источников финансирования текущей производственной деятельности выступают устойчивые пассивы организации. Устойчивые пассивы предприятия складываются вследствие возникновения текущей задолженности предприятия перед персоналом и бюджетом.

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями.

Простой срок окупаемости полных инвестиционных затрат без учета времени запуска производства составляет 4,8 года.

Дисконтированный срок окупаемости с учетом реальной ставки сравнения 13% годовых составляет около 6,6 лет от начала реализации проекта.

В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта).

Чистая текущая стоимость проекта (NPV) при ставке сравнения 13% годовых и интервале планирования 7 лет составляет около 122107 тыс. руб. Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект.

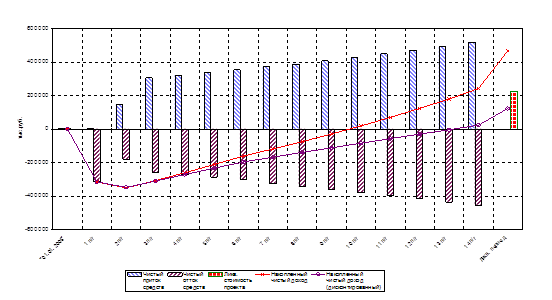

Динамика чистых доходов для полных инвестиционных затрат представлена на рис. 3.3.

Рисунок 3.3. Динамика чистых доходов для полных инвестиционных затрат

На основании исходных данных, характеризующих проект, построены прогнозные формы финансовой отчетности:

- отчет о прибыли,

- отчет о движении денежных средств,

- балансовый отчет.

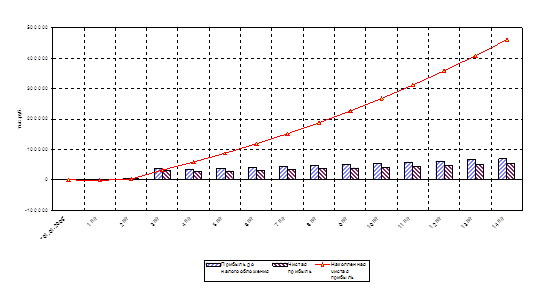

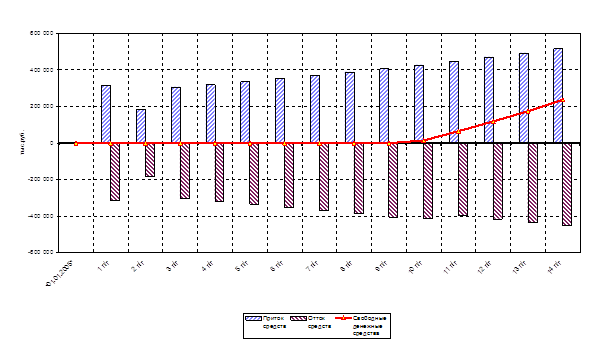

Динамика прибыли и движение денежных средств по интервалам планирования представлены на рисунках 3.4 и 3.5.

Рисунок 3.4. Динамика прибыли

Рисунок 3.5. Динамика движения чистых денежных средств

При заложенном в расчетах уровне доходов, текущих и инвестиционных затрат, а также объеме привлекаемого кредита в размере 353139 тыс. руб. проект необходимо признать как финансово состоятельный.

Финансовую состоятельность проекта подтверждает положительный остаток свободных денежных средств на протяжении всего горизонта планирования. Минимальный остаток свободных денежных средств наблюдается в 5 год реализации проекта, когда осуществляется последний платеж по привлеченным кредитным ресурсам, и составляет около 34587 тыс. руб.

В целом проект характеризуется как потенциально кредитоспособный.

Цель проведения анализа чувствительности – установить границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности.

Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объем продаж и уровень инвестиций в постоянные активы.

В таблицах 3.2 и 3.3, представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объемов производства и продаж и инвестиционных затрат.

Таблица 3.6. Чувствительность проекта при различных объемах реализации продукции

| Уровень реализации продукции, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 10448 | 66344 | 122106 | 177649 | 233178 |

| Простой срок окупаемости, лет | 6,1 | 5,4 | 4,8 | 4,4 | 4,0 |

Таблица 3.7. Чувствительность проекта при различных объемах первоначальных инвестиций в постоянные активы

| Уровень инвестиций в постоянные активы, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 165173 | 143639 | 122106 | 100446 | 78695 |

| Простой срок окупаемости, лет | 4,2 | 4,5 | 4,8 | 5,1 | 5,3 |

Из приведенных таблиц видно, что проект является достаточно устойчивым к изменению указанных внешних факторов.

Колебания любого из рассмотренных параметров как в сторону уменьшения, так и в сторону его увеличения, существенным образом не влияют на конечные показатели эффективности проекта.

Для принятого диапазона значений указанных параметров от 80% до 120% их базовой величины изменение такого показателя, как простой срок окупаемости проекта составляет менее 1 года.

Вместе с тем, положительная величина такого показателя, как чистая текущая стоимость проекта, при любом уровне изменяемых параметров свидетельствует о значительной устойчивости проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации.

Заключение

Капитальные вложения – это составная часть капиталообразующих инвестиций, направленных на создание и воспроизводство основных фондов и имеющих обычно долгосрочный характер. Капитальные вложения являются необходимым условием существования предприятия. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рыке, оно должно вкладывать капитал и вкладывать его выгодно.

Коллективом российских ученых и специалистов разработаны, испытаны, запатентованы, сертифицированы элементы новой архитектурно-строительной системы «Элевит», не имеющей прямых аналогов по важнейшим составляющим компонентам. Данная система позволяет создавать на промышленной основе энергоавтономные, экологичные, обеспечивающие комфортные, безопасные условия проживания в любых геоклиматических зонах, в том числе сейсмоопасных, жилища. В основу строительной системы «Элевит» положена совместная работа металла и дерева.

Инвестиционная идея состоит в создании в г. Череповце предприятия по производству и реализации комплектующих, а именно металлодеревянных изделий для возведения каркасных зданий с различными объемно-планировочными решениями по строительной системе «Элевит».

Серьезный потенциал для развития производства элементов АСС «Элевит» обусловлен реализуемой в настоящее время стратегией развития строительного комплекса РФ, которая предполагает:

- увеличение объемов жилищного строительства в 2–3 раза с преобладанием в его структуре индивидуальных жилых домов;

- переход от железобетонного к деревянному домостроению;

- развитие системы строительного бизнеса;

- планомерное снижение издержек строительного производства при новом строительстве, ремонте и реконструкции за счет материальных и организационных факторов производства;

- выход жилищного строительства, градостроительства в ранг стратегически планируемого направления развития страны, сочетание программных методов государственной поддержки и государственного регулирования.

Произведенные в рамках работы расчеты позволили сделать вывод о том, что емкость рынка на ближайшие 5 лет составит 240000 домов, или 24000000 кв. м. необходимого жилья. Для производства данного объема домокомплектов в течение 5 лет потребуется строительство 50 заводов мощностью 100 000 кв. м. жилья в год.

Конкуренция на рассматриваемом сегменте рынка строительных материалов практически отсутствует, поскольку рынок практически полностью регулируется владельцами патентов и прав на АСС «Элевит».

Создаваемое в рамках данного проекта предприятие ориентируется на крупное производство изначально.

Предполагаемая производственная мощность (максимально возможный годовой объем работ) – около 100000 м2 домов в год на 1 предприятие. Планируется в дальнейшем организовать, при сегодняшней потребности рынка в 5 млн. м2 жилья – 50 новых производств.

Ориентировочный годовой оборот, который должен быть достигнут – около 1009396 тыс. руб. или 34,8 млн. дол. на 1 предприятие.

Максимальная численность рабочих 1 предприятия – 170 чел., основные рабочие – 82 чел.

Численность административно-управленческого персонала – 45 человек.

Производство планируется организовать в пригороде Череповца.

Благодаря высокому уровню спроса, основным рынком сбыта является рынок Москвы, Московской области, С-Петербурга.

Дополнительными рынками сбыта являются также рынок западноевропейских стран и рынок российских регионов, в том числе отдаленных.

Основной сегмент рынка, на который планируется ориентировать комплекс маркетинга в начале деятельности предприятия – профессиональные участники рынка: генподрядные организации, дилеры, фирмы, занимающиеся размещением заказов.

Продукция предприятия отличается однородностью, что позволяет планировать себестоимость с высокой точностью. Технология изготовления металлических, неметаллических элементов строительных конструкций и сборки строительных конструкций включает в себя ряд этапов, начиная с входного контроля металла и неметаллических материалов и заканчивая транспортировкой и приемкой готовой продукции.

Как показали произведенные в программе расчеты, общая величина капитальных вложений, необходимых для осуществления проекта составляет 353139 тыс. руб. Из них 262119 тыс. руб. составляют затраты на приобретение оборудования и производственной площадки.

Реализация проекта планируется на базе приобретенной производственной площадки на окраине г. Череповца стоимостью 71441 тыс. руб.

Помимо инвестиций в постоянные активы организации необходимо создать запас оборотных средств, обеспечивающий бесперебойную работу проекта.

На финансирование капитальных вложений планируется привлечение долгосрочного кредита в размере 353139 тыс. руб. на срок от 5 до 7 лет.

В целом проект характеризуется как потенциально кредитоспособный и может быть рекомендован к реализации.

Список использованных источников и литературы

1. Федеральный закон РФ от 25.03.2002 №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений».

2. Закон Вологодской области от 25.11.1997 №211-ОЗ «Об инвестиционной деятельности на территории Вологодской области».

3. Ахметов К.С. Практика управления проектами / К.С. Ахметов. – М.: Русская редакция, 2007. – 225 с.

4. Богатин Ю.В. Инвестиционный анализ / Ю.В. Богатин, В.А. Швандар. – М.: ЮНИТИ-ДАНА, 2003. – 286 с.

5. Бусыгин А. Деловое проектирование и управление проектом / А. Бусыгин. – М.: Изд-во Бусыгина, 2006. – 315 с.

6. Вахрин П.И. Инвестиции / П.И. Вахрин. – М.: Дашков и К, 2007. – 384 с.

7. Виленский П.Л. Оценка эффективности инвестиционных проектов: теория и практика / В.Н. Лившиц, С.А. Смоляк. – М.: Дело, 2004. – 832 с.

8. Волков М.В. Проектный анализ / М.В. Волков. – М.: Банки и биржи. 1998. – 423 с.

9. Гитман Л.Дж. Основы инвестирования. Пер. с англ. / Л.Дж. Гитман, М.Д. Джонк. – М.: Дело, 1997. – 1008 с.

10. Дубовик М. Стратегическое моделирование проекта. С чего начать? / М. Дубовик // Консультант директора. – 2006. – №1. – С. 7–15.

11. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Д.А. Ендовицкий / под ред. Л.Т. Гиляровской. – М.: Финансы и статистика, 2008. – 249 с.

12. Зелль А. Бизнес-план: инвестиции и финансирование / А. Зелль. – М.: Ось-89, 2005. – 240 с.

13. Игонина Л.Л. Инвестиции / Л.Л. Игонина / под ред. д-ра экон. наук, проф. В.А. Слепова – М.: Юристъ, 2008. – 351 с.

14. Инвестиционный бизнес / общ. ред. Оковец Ю.В. – М.: Изд-во РАГС, 2005. – 311 с.

15. Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. – М.: Финансы и кредит, 2004. – 768 с.

16. Ковалев В.В. Методы оценки инвестиционных проектов / В.В. Ковалев. – М.: Финансы и статистика, 2007. – 142 с.

17. Ковалева А.М. Финансы фирмы / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – М.: ИНФРА-М, 2008. – 357 с.

18. Кондратенко Ю.И. Современное состояние инвестиционной деятельности и проблемы финансирования капитальных вложений / Ю.И. Кондратенко // Экономика строительства. – 2007. – №8. – С. 2–12.

19. Косов В.В. Методические рекомендации по оценке эффективности инвестиционных проектов / В.В. Косов, В.Н. Лившиц, А.Г. Шахназаров. – М.: Экономика, 2007. – 421 с.

20. Либерзон В.И. Основные понятия и процессы управления проектами / В.И. Либерзон // Менеджмент в России и за рубежом. – 2004. – №2. – С. 18–26.

21. Литовских А.М. Финансовый менеджмент / А.М. Литовских. – М.: Финансы и статистика, 2005. – 245 с.

22. Локк Д. Основы управления проектами / Д. Локк. – М.: Hippo, 2007. – 480 с.

23. Мартынов А. Активизация инвестиционной политики / А. Мартынов // Экономист. – 2006. – №9. – С. 54–61.

24. Познер К. Управление проектами (карманный справочник) / К. Познер. – М.: Hippo, 2007. – 298 с.

25. Попов Ю.И. Управление проектами / Ю.И. Попов. – М.: Инфра-М, 2008. – 344 с.

26. Сергеев И.В. Организация и финансирование инвестиций / И.В. Сергеев, И.И. Веретенникова. – М.: Финансы и статистика, 2008. – 272 с.

27. Стоянова Е.С. Финансовый менеджмент / Е.С. Стоянова. – М.: Перспектива, 2007. – 656 с.

28. Товб А.С. Управление проектами: стандарты, методы, опыт / А.С. Товб. – М.: Олимп-Бизнес, 2008.

29. Фальцман В.К. Оценка инвестиционных проектов и предприятий / В.К. Фальцман. – М.: ТЕИС, 2006. – 56 с.

30. Хелдман К. Профессиональное управление проектом / К. Хелдман. – М.: БИНОМ, 2008. – 438 с.

31. Шарп У. Инвестиции / У. Шарп / Пер. с анг. – М.: ИНФРА-М, 2002. – 1028 с.

32. Экономика фирмы. Словарь-справочник / под ред. В.К. Скляренко, О.И. Волкова. – М.: ИНФРА-М, 2007. – 401 с.

Похожие работы

... обеспечения ресурсами для заключения контрактов по закупкам ресурсов, планирования поставок ресурсов, а также основой распределения уже закупленных ресурсов по работам проекта. Как основная составляющая управления проектами ресурсное планирование включает ряд составляющих, в том числе: · разработку и сбалансированный анализ комплексов работ и ресурсов, направленных на достижение целей ...

... по проекту, их содержательные и временные взаимосвязи. Планы (графики, сети) как выражение результатов процессов, планирования должны образовывать в совокупности некоторую пирамидальную структуру, обладающую свойствами агрегирования информации, дифференцированной по уровням управления информированностью, эшелонироваться по срокам разработки (краткосрочные, среднесрочные и долгосрочные). Уровни ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... -то момент масштабы бизнеса возрастают, и требуется введение новых форм производства и управления. В этот момент осуществляются новые структурные преобразования. Глава 2 Процесс создания проекта управленческой структуры на предприятии 2.1 Роль и сущность планирования В рыночной экономике любое предприятие в своей деятельности неизбежно сталкивается с неопределенностью. Предприятие не ...

0 комментариев