Навигация

Выбор оптимального варианта МТО

66886

знаков

6

таблиц

2

изображения

3.3. Выбор оптимального варианта МТО.

Выявление резервов экономии материалов.

В целях наиболее экономного расходования материальных ресусов, планирования их использования, выявления потребности ОАО «Сибнефть-Тюменьнефтепродукт» в них и улучшения организации материально-технического снабжения проводится анализ использования основных и вспомогательных материалов, топлива в текущем и в предшествующем периодах.

Обычно этот анализ начинают с установления обобщающих показателей, к числу которых относятся следующие:

а) вес изделия на единицу продукции или ее полезного свойства (вес мотора на 1 л. с. мощности, вес грузовой автомашины на 1 т. грузоподъемности и т. п.). Этот показатель характеризует прогрессивность конструкции выпускаемого изделия;

б) коэффициент использования материалов (отношение веса готовой продукции к весу материалов, идущих на ее изготовление). В некоторых отраслях промышленности этот показатель заменяется выходом продукции из единицы использованного сырья (например, выход сахара из тонны свеклы). Данный показатель характеризует рациональность процесса производства с точки зрения эффективности использования материалов и величины отходов, получающихся в процессе производства;

в) расход топлива на единицу продукции. На ОАО ОАО «Сибнефть-Тюменьнефтепродукт» х, изготовляющих однотипные изделия, этот показатель устанавливается в расчете на единицу выпускаемой продукции в натуральном выражении (на 1 т. чугуна, извести, на 1000 шт. кирпича и т. п.). На фабриках и заводах с широкой номенклатурой изделий он устанавливается не по всей номенклатуре продукции, а по изделиям — представителям по укрупненной номенклатуре продукции. Во многих случаях показатели расхода сырья и топлива устанавливаются по отдельным стадиям производственного процесса (по переходам);

г) отношение фактического расхода материалов к плановому, которое характеризует соблюдение установленных норм; это отношение может быть рассчитано с помощью следующей формулы[11]:

где Іп — сводный индекс выполнения норм расхода материалов;

рфі, рПі — удельные расходы материалов, соответственно фактический и плановый, в течение анализируемого периода на і-ю продукцию;

Вф — фактический выпуск продукции і-го вида в том же периоде;

Цф — фактические цены на материалы;

д) процент снижения норм расхода материалов, установленных на анализируемый период, по сравнению с нормами, действовавшими в прошлом периоде. Этот показатель характеризует прогрессивность самих плановых заданий по расходу материалов и динамичность норм их использования. Он устанавливается как средневзвешенная величина из удельных норм расхода материальных ресурсов в базисном и анализируемом периодах с учетом цен на материалы, принимаемых одинаковыми для обоих периодов и количества фактически выпущенной в анализируемом периоде продукции. Метод расчета этого показателя аналогичен предыдущему;

е) удельный вес отходов, возникающих в процессе производства, с выделением возвратных и безвозвратных отходов. Количество возвратных отходов в свою очередь делится в зависимости от направления их использования.

Все перечисленные выше показатели определяются в целом по ОАО «Сибнефть-Тюменьнефтепродукт», объединению и по отдельным стадиям производства. Они рассматриваются в сопоставлении с аналогичными показателями за предшествующие периоды, с заданиями плана, с проектируемыми нормами, а также в сравнении с достижениями аналогичных передовых ОАО «Сибнефть-Тюменьнефтепродукт» и лучших рабочих бригад того же ОАО ОАО «Сибнефть-Тюменьнефтепродукт» .

Приступая к анализу использования материалов, прежде всего, определяют относительную их экономию или перерасход. С этой целью подсчитывают, сколько материалов следовало израсходовать ОАО «Сибнефть-Тюменьнефтепродукт» в условиях достигнутого фактически объема выпуска и ассортимента продукции при соблюдении плановых норм, и сравнивают это количество с фактическим расходом.

Плановый расход пересчитывается в соответствии с фактическим выпуском продукции только по основным материалам, технологическому топливу и тем видам вспомогательных материалов, потребление которых непосредственно связано с производством основной продукции ОАО ОАО «Сибнефть-Тюменьнефтепродукт» . Расход прочих материалов не зависит непосредственно от объема выпуска продукции, а поэтому и не подлежит перерасчету. Относительная экономия или перерасход материалов Эм определяются по формуле[12]:

![]()

где Рф — фактический расход материалов;

Рп—плановый расход материалов;

Вп —план выпуска продукции;

Вф — фактический выпуск продукции.

Так как подобные вычисления по всем видам продукции и по всей номенклатуре материалов слишком трудоемки, то для упрощения они нередко выполняются в суммарном выражении по стоимости затраченных материалов либо по групповой номенклатуре материалов, исходя из выпуска продукции в денежном выражении. Однако сводные показатели создают только исходную базу для анализа, так как они позволяют определить лишь общие результаты работы и оценить степень выполнения норм. Сопоставление же данных о чистом весе изделий и коэффициентов использования материалов показывает, где следует искать источники экономии. Более точные данные об использовании материалов получают путем установления показателей выхода продукции по переходам (выход жидкого металла в литейном цехе, выход годного металла в целом по литейному цеху, вес отходов при раскрое).

На ОАО ОАО «Сибнефть-Тюменьнефтепродукт» х, где применяется нормативный учет, имеется возможность значительно углубить анализ использования материалов путем рассмотрения дополнительных требований на выдачу материалов сверх установленных норм. Наличие таких документов само по себе свидетельствует о перерасходе материалов, а причины излишнего расхода, указанные в требованиях, подсказывают пути устранения перерасхода.

Заключение.

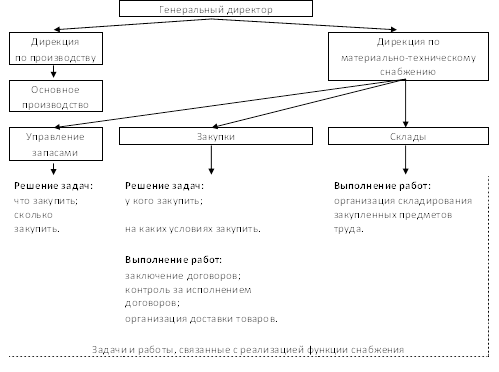

Процесс изготовления изделий на ОАО «Сибнефть-Тюменьнефтепродукт» невозможен без поступления материалов и орудий труда. Перебои в снабжении приводят, особенно в поточном производстве, к нарушению ритмичной работы. Поэтому основными задачами материально-технического обеспечения являются:

а) четкая организация комплексного снабжения всеми материальными средствами предприятий;

б) рациональное использование средств и предметов труда, контроль за соблюдение установленных норм;

в) рациональная организация складского хранения всех материальных ценностей.

Организация и планирование материально-технического обеспечения должны способствовать выполнению задач, стоящих перед ним. Поэтому необходимо:

а) определить потребность ОАО «Сибнефть-Тюменьнефтепродукт» в предметах материально-технического обеспечения в планируемом периоде;

б) мобилизовать внутренние резервы, заменить дефицитные и дорогостоящие материалы другими (без ухудшения качества продукции);

в) экономно использовать материальные ресурсы;

г) обеспечить своевременное поступление сырья, материалов и металлов в производство;

д) способствовать внедрению передовых, прогрессивных норм расхода материальных средств на единицу продукции, основанных на передовом опыте и разработке плана организационно-технических мероприятий по внедрению этих прогрессивных норм;

и) определить размер потребных ОАО «Сибнефть-Тюменьнефтепродукт» складских запасов товарно-материальных ценностей в планируемом периоде.

Для составления плана материально-технического снабжения большое значение имеет своевременное проведение подготовительных работ, в том числе выявление номенклатуры материальных средств, потребных ОАО «Сибнефть-Тюменьнефтепродукт» в планируемом периоде; разработка плановых цен (с учетом расходов по заготовке и доставке) и ценников на предметы материально-технического снабжения; установление норм расхода исходных материалов на единицу готовой продукции; анализ отчетных данных по материально-техническому снабжению и разработка исходного первоначального варианта плана организационно-технических мероприятий по повышению эффективности производства, направленных на улучшение использования средств на ОАО «Сибнефть-Тюменьнефтепродукт» и рациональную организацию материально-технического снабжения.

Номенклатура материальных средств, которые необходимы ОАО «Сибнефть-Тюменьнефтепродукт» для нормального функционирования и выполнения производственного задания в планируемом периоде, зависит от номенклатуры и ассортимента выпускаемой продукции и принятой методики её производства.

Ассортимент и номенклатура выпускаемой продукции, а также методика производства могут подвергаться изменениям в различные отрезки планируемого периода под влиянием тех или иных организационных и технических мероприятий. Поэтому номенклатура предметов материально-технического снабжения на ОАО «Сибнефть-Тюменьнефтепродукт»х может изменяться и обычно изменяется в отдельные отрезки планируемого периода в соответствии с изменением номенклатуры и ассортимента продукции, а также и технологии ее производства.

Перечень потребных ОАО «Сибнефть-Тюменьнефтепродукт» в планируемом периоде и в отдельных его частях материальных средств должен быть точным и исчерпывающим, отражающим возможность замены одних материалов другими.

Учитывая целесообразность обособленного хранения, все потребные для работы материальные ресурсы разбивают на следующие группы: сырье и основные материалы; вспомогательные материалы; топливо (твердое, жидкое, газообразное); запасные детали машин, малоценный инвентарь и инструменты; тара и упаковочные материалы; смазочные материалы; конторские и хозяйственные материалы; спецодежда; ремонтно-строительные материалы.

Большое значение имеет разграничение всех материалов в пределах указанных групп на фондируемые, централизованно планируемые, получаемые по предварительным заявкам и приобретаемые в порядке самозаготовок. Такое деление позволяет руководству ОАО «Сибнефть-Тюменьнефтепродукт» наметить план конкретных действий по обеспечению своевременного поступления материалов на склады ОАО «Сибнефть-Тюменьнефтепродукт» и организовать контроль работы отдела снабжения.

Деление всех исходных материалов на основные и вспомогательные приведено в отраслевых инструкциях, которыми и надлежит руководствоваться.

На основании работ, проведенных в подготовительном периоде разработки плана материально-технического снабжения, составляется проект контрольных показателей по материально-техническому снабжению ОАО «Сибнефть-Тюменьнефтепродукт», представляемый в вышестоящую хозяйственную организацию.

После проведения подготовительной работы и получения контрольных показателей по материально-техническому снабжению приступают к составлению плана снабжения. Для этого определяют количество материальных ресурсов, которое должно быть предоставлено в распоряжение производственных цехов в планируемом периоде (расходное количество); рассчитывают ожидаемые остатки материальных ценностей на складах ОАО «Сибнефть-Тюменьнефтепродукт» на начало, а находящиеся в пути – на начало и конец планируемого периода; определяют количество материальных средств, которое должно быть заготовлено в планируемом периоде (заготовительное количество); составляют окончательный вариант плана организационно-технических мероприятий, направленных на улучшение организации снабжения и использования материальных ресурсов на ОАО «Сибнефть-Тюменьнефтепродукт».

Расчет расходного количества основных материалов, необходимого для выполнения производственного задания в планируемом периоде и обеспечения нормального течения производственного процесса, является наиболее важным этапом в планировании материально-технического снабжения ОАО ОАО «Сибнефть-Тюменьнефтепродукт» .

Список использованной литературы.

1. Адамова Н.А., Йохна В.А., Малова Т.Л., Пенкин Т.Е. Организация и планирование производства швейной промышленности, - Киев: “Высшая школа”, - 2002.

2. Ким С.А., Пушкин П.С., Овчинников С.И. Организация и планирование промышленного производства, - Минск: “Вышэйшая школа”, - 2002.

3. Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспектива”, - 2003.

4. Кокеткин П.П., Доможиров Ю.А., Никитина И.Г. Планирование и управление на швейных ОАО «Сибнефть-Тюменьнефтепродукт»х (Справочник), - Москва: Легпромбытиздат, - 2003.

5. Организация и планирование машинно-строительного производства, - Под ред. М.И. Ипатова, В.И. Постникова, М.К. Захаровой, - Москва: “Высшая школа”, - 2004.

6. Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, Ф.Ф. Русинова, - Москва: “Высшая школа”, - 2004.

7. Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, - Москва: “Высшая школа”, - 2002.

8. Сергеев И.В. Экономика ОАО «Сибнефть-Тюменьнефтепродукт», - Москва: “Финансы и статистика”, - 2002.

[1] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.259

[2] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.260

[3] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.261

[4] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.263.

[5] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.266.

[6] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.266.

[7] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспектива”, - 2003, - с.268

[8] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.270.

[9] Там же.

[10] Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП “Экоперспек-тива”, - 2003, - с.271.

[11] Организация, планирование и управление деятельностью промышленных предприятий Под ред. Каменицера С.Е. - М. Высшая школа 2002 с.453

[12] Организация, планирование и управление деятельностью промышленных предприятий Под ред. Каменицера С.Е. - М. Высшая школа 2002 с.454

Похожие работы

... Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал. Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, ...

... места, контролю за расходованием материальных ресурсов. Потребность в основных материалах в условиях массового и крупносерийного производства рассчитывается плановыми группами отдела материально-технического обеспечения, на предприятиях с мелкосерийным и единичным производством — планово-производственными отделами; по вспомогательным материалам — подразделениями-потребителями [ист. 1, стр.201-202 ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев