Навигация

Модель производственного (по количеству) заказа

94425

знаков

3

таблицы

18

изображений

2. Модель производственного (по количеству) заказа.

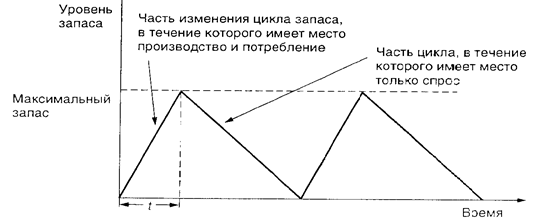

В предыдущей модели управления запасом мы предполагали, что все количество единиц заказа поступало одновременно. Однако встречаются случаи, когда фирма может пополнять ее запасы в течение определенного периода времени. Такие случаи требуют использования иной модели, которая исключает предположение об одновременности получения заказа. Эта модель используется, когда запасы непрерывно поступают и восстанавливаются через определенное время, т. е. когда изделия производятся и продаются одновременно. В таких условиях мы должны принять во внимание дневную производительность (или скорость притока запаса) и скорость дневного расхода запаса. Рис. 5 показывает уровень запасов как функцию времени.

Поскольку эта модель, главным образом, подходит для использования в производственной ситуации, она часто называется моделью производственного заказа. Она хорошо себя проявляет, когда запасы наращиваются в течение времени, и традиционный показатель экономичного уровня заказа уже предположительно установлен. Мы получим эту модель, полагая затраты на заказ или переналадку, равными затратам на хранение, рассчитанным для Q*.

Рис. 5. Изменение уровня запаса во времени в производственной модели

3. Модель заказа с резервным запасом

В ряде моделей запасов мы не можем позволить возникновения нехватки запасов или, иначе говоря, мы не можем допустить хранения, которое не соответствовало бы текущему спросу. Однако имеется много ситуаций, в которых запланированная нехватка была бы разумной. Например, для дорогих изделий, хранение которых требует больших затрат, таких, как автомобили или электробытовые приборы. Вряд ли хранение всех моделей было бы разумным.

В этом разделе мы будем предполагать, что возможны нехватки и поэтому возможны страховые запасы, чтобы избежать нехватки. Модели, отражающие такое состояние производства, называются моделями заказа с резервным запасом, или моделями, планирующими нехватку запаса.

На рис. 6 показан уровень запаса как функция времени. Общие затраты должны включать затраты на страховые запасы:

ТС = (Затраты переналадки) + (Затраты хранения) + (Затраты страхового запаса).

Рис.6. Изменение запаса во времени с учетом страхового запаса

4. Модели с дисконтируемым количеством.

Чтобы увеличить объемы продаж, многие компании предлагают своим покупателям дисконтирование по количеству. Количественный дисконт — это просто снижение цены единицы Р. когда товар покупается в больших количествах. Нет ничего необычного в том, что имеется дисконтная таблица с несколькими значениями дисконта для больших заказов. Типичное расписание количественного дисконта представлено в табл. 1.

Таблица.1

Расписание количественного дисконта

| Номер дисконта | Дисконтируемое количество | Дисконт, % | Дисконтная цена |

| 1 2 3 | от 0 до 999 1000—1999 2000 и выше | О 4 5 | $5.00 $4.80 $4.75 |

Как видно из таблицы, нормальная цена единицы равна $5. Когда одновременно заказывается от 1000 до 1999 ед. цена за единицу падает до $4.80, и когда заказываемое одновременно количество составляет 2000 ед. и более, цена составляет $4.75 за единицу. В этом случае, как и всегда, служба менеджмента должна решать, когда и сколько необходимо заказать. Но как при наличии количественного дисконта операционному менеджеру принять решение?

В рассмотренных выше моделях запасов глобальной целью было минимизировать общие затраты. Поскольку стоимость единицы для третьего дисконта в таблице 1 является наименьшей, может появиться искушение сделать заказ в 2000 ед. или больше, чтобы выиграть на понижении цены изделия. Размещая заказ по величине с наибольшей дисконтной ценой, с другой стороны. можно не достичь минимизации общих затрат на запасы. При увеличении дисконтируемого количества затраты на продукт падают, но при этом растут затраты на хранение, поскольку заказ становится большим. Поэтому наибольший выигрыш достигается. когда значение количественного дисконта рассматривается между понижающейся стоимостью продукта и увеличивающимися затратами хранения. С включением затрат на приобретение продукта в расчет уравнение, определяющее общие годовые затраты, примет вид:

(Общие затраты) = (Затраты переналадки) + (затраты хранения) + (затраты продукта),

Литература:

Козловский В.А. и др. Производственный и операционный менеджмент.

Учебник – СПб: «Специальная Литература», 1998. с. 180

Похожие работы

... человека-оператора как элемент оборудования. В данном методе сохраняется механико-инженерная ориентация. На сегодняшний день это наилучший метод организации производственного процесса, применяемый в операционном менеджменте. 2. Охарактеризуйте каждый из этапов одного из методов изучения работы SREDIM. Изучение методов работы — это системный подход к организации и улучшению способов выполнения ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... можно найти не только в производстве, но и в других областях деятельности, таких, например, как хорошо организованный компьютерный центр. Литература: Козловский В.А. и др. Производственный и операционный менеджмент. Учебник – СПб: «Специальная Литература», 1998. с. 105 Макаренко М.В., Махалина О.М. Производственный менеджмент: Учеб. пособие для вузов.- М.: «Издательство ПРИОР», 1998. ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

0 комментариев