Навигация

Коэффициент автономии характеризует зависимость предприятия от внешних займов

131089

знаков

20

таблиц

17

изображений

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов.

Помимо собственных средств, финансирование текущей производственной деятельности организации может осуществляться за счет заемных источников. При этом существует две точки зрения по вопросу соотношения собственных и заемных средств. Одни считают, что предприятие должно финансироваться исключительно за счет собственных источников, другие считают, что высокий уровень заемных средств свидетельствует о высоком уровне доверия к предприятию со стороны кредиторов. Кроме того, эффективное использование заемных средств позволяет предприятию получать так называемый «налоговый щит» в виде уменьшения налоговой базы по налогу на прибыль за счет включения в себестоимость продукции расходов на оплату процентов за пользование кредитами (только в размере ставки рефинансирования ЦБ плюс три процентных пункта). С другой стороны, при убыточном функционировании предприятия плата за использование заемных средств только способствует ухудшению его финансового состояния. В российской практике принято считать, что деятельность стабильного предприятия на 60% должна финансироваться за счет собственных средств, а на 40% - за счет заемных.

Коэффициент автономии показывает долю собственных средств в общей сумме источников финансирования. Данный финансовый коэффициент позволяет оценить зависимость предприятия от внешних источников финансирования, т.е. возможность осуществления деятельности без дополнительного привлечения заемного капитала. С другой стороны, коэффициент автономии показывает, на сколько финансовые обязательства предприятия могут быть покрыты за счет собственного капитала. Коэффициент автономии рассчитывается как отношение собственного капитала ко всем активам. Расчет осуществляется по данным формы № 1 бухгалтерской отчетности.

2. Рентабельность активов рассчитывается как отношение балансовой прибыли (стр. 140 отчета о прибылях и убытках (форма № 2 бухгалтерской отчетности)) к средней за период величине валюты баланса (стр. 300 бухгалтерского баланса (форма № 1 бухгалтерской отчетности)).

Данный показатель показывает, какой объем прибыли приносит 1 руб. суммарных активов предприятия. Целесообразность использования данного показатели при оценке инвестиционной привлекательности обусловлена тем, что он позволяет оценить эффективность использования всего имущества предприятия (прибыльность суммарных активов). С помощью тех же активов предприятие будет получать доходы и в последующие периоды деятельности. Таким образом, рентабельность активов дает возможность оценить эффективность использования активов и их прибыльность, а следовательно, оказывает влияние на инвестиционную привлекательность предприятия.

3. При анализе структуры краткосрочной кредиторской задолженности учитываются: краткосрочные кредиты банков и различные займы, задолженность перед другими предприятия, задолженность перед бюджетом, соц. Страхом, внебюджетными фондами , задолженность по оплате труда и тенденции ее изменения. [8]

Негативным моментом является большая доля просроченных краткосрочных обязательств. Общий срок исковой давности составляет три года. Учитывая, что максимальный срок внешнего управления и финансового оздоровления составляет два года, то вероятность погашения обязательств является достаточно низкой.

Задолженность перед бюджетом являются крайне негативным моментом. Во первых, несвоевременно погашенные обязательные платежи грозят значительными штрафными санкциями. Во вторых, в арбитражной практике признание обязательных платежей является первостепенной задачей.

Высокая доля заёмных средств грозит начислением значительных штрафных санкций, что значительно ухудшает финансовое состояние предприятия.

4. Степень платежеспособности по текущим обязательствам. Представляет собой отношение краткосрочных обязательств к среднемесячной величине выручки от реализации. Если степень платежеспособности по текущим обязательствам больше 3, т.е. для покрытия краткосрочных обязательств предприятию требуется больше трех месяцев, баланс предприятия считается неудовлетворительным.

1.2.3. Методика кредитного скоринга

Как правило, финансовое оздоровление вводится в тех случаях, когда-либо учредители (участники) должника, либо третьи лица предоставляют обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности. Введение процедуры финансового оздоровления без обеспечения исполнения должником обязательств хотя и допускается по Закону о банкротстве, но практически маловероятно.

Исполнение должником обязательств в соответствии с графиком погашения задолженности может быть обеспечено залогом (ипотекой), банковской гарантией, государственной или муниципальной гарантией, а также иными способами обеспечения обязательств, за исключением удержания, задатка и неустойки.

Предоставление финансовой помощи возможно и при внешнем управлении( ст. 113 Закона о банкротстве).

Методика кредитного скоринга была предложена американским экономистом Д. Дюраном. Сущность этой методики – классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Рассмотрим простую скоринговую модель с тремя балансовыми показателями (условные данные приведены в таблице 1).

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заёмных средств.

II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но ещё рассматривающиеся как рискованные;

III класс – проблемные предприятия;

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс – предприятия высочайшего риска, практически несостоятельные.[9]

Таблица №1.

Группировка предприятий на классы по уровню платёжеспособности.

| Балансовый показатель | Границы классов | ||||

| I класс | II класс | III класс | IV класс | V класс | |

| 1.рентабельность совокупного капитала % | 30 и выше (50 баллов) | 29,9 –20 (49,9 –35 баллов) | 19,9 –10 (34,9 – 20 баллов) | 9,9 – 1 ( 19,9 –5 баллов) | Менее 1 (0 баллав) |

| 2. Коэффициент текущей ликвидности | 2,0 и выше ( 30 баллов ) | 1,99 – 1,7 (29,9 – 20 баллов) | 1,69 – 1,4 (19,9 – 10 баллов) | 1,39 – 1,1 (9,9 – 1 баллов) | 1 и ниже (0 баллов) |

| 3. коэффициент финансовой независимости | 0,7 и выше ( 20 баллов) | 0,69 – 0,45 (19,9 – 10 баллов) | 0,44 -0,30 (9,9 – 5 баллов) | 0,29 –0,20 (5 – 1 баллов) | Менее 0,2 (0 баллов) |

| Границы классов | 100 баллов и выше | 99 – 65 баллов | 64 – 35 баллов | 34 – 6 баллов | 0 баллов |

Применение методики кредитного скоринга позволяет оценить возможность получения банковских займов, инвестиций, финансовой помощи. Это необходимо учитывать при обосновании введения конкурсного производства, поскольку отсутствие финансовой помощи третьих лиц делает введение оздоровительных процедур затруднительным.

1.3. Влияние решения первого собрания кредиторов на выбор процедуры банкротстваОдним из важных моментов в процессе банкротства предприятий является собрание кредиторов. От правильности подготовки и проведения собрания кредиторов нередко зависит эффективность управления имуществом должника. Согласно п.4 ст. 11 Закона о банкротстве, собрание кредиторов и комитет кредиторов представляют интересы всех кредиторов в процессе осуществления процедур банкротства. Компетенция собрания кредиторов определена ст. 12 Закона. Как показывает практика, арбитражный управляющий при решении существенных вопросов банкротства должника во избежание конфликтных ситуаций должен опираться на мнение собрания кредиторов. Из вышесказанного следует, что деятельность собрания кредиторов имеет решающее значение при осуществлении процедур банкротства должника.

Главной особенностью первого собрания кредиторов, помимо определенной даты проведения и предоставления протокола в арбитражный суд, а также обязательного участия в собрании временного управляющего является то, что Закон о банкротстве устанавливает определенный круг вопросов, относящихся к компетенции собрания. Так, согласно ст. 73 Закона, к компетенции первого собрания кредиторов относятся:- принятие решения о введении внешнего управления и об обращении в арбитражный суд с соответствующим ходатайством;- принятие решения об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;- определение количественного состава комитета кредиторов, избрание его членов;- решение иных вопросов, предусмотренных Законом о банкротстве. Из данной статьи следует, что решение первого собрания кредиторов имеет важное значение, так как оно является основанием для принятия арбитражным судом одного из определяющих судьбу должника решений, например, решения о признании должника банкротом и об открытии конкурсного производства. Также следует отметить, что в случае если первым собранием кредиторов не принято решение о введении внешнего управления или решение о заключении мирового соглашения либо ни одно из указанных решений первого собрания кредиторов не представлено в арбитражный суд в недельный срок с даты проведения собрания, то арбитражный суд при наличии признаков банкротства вправе принять решение о признании должника банкротом и об открытии конкурсного производства (п. 1 ст. 73 3акона о банкротстве).

Ходатайствовать о введении финансового оздоровления перед первым собранием кредиторов, а в случаях, установленных Законом №127-ФЗ, непосредственно перед арбитражным судом могут:

1) должник на основании решения своих учредителей (участников), органа, уполномоченного собственником имущества должника - унитарного предприятия;

2) учредители (участники) должника;

3) орган, уполномоченный собственником имущества должника - унитарного предприятия;

4) третье лицо или третьи лица.

Отсутствие предоставление финансовой помощи является основанием введения конкурсного производства ( возможно внешнее управление), однако процедуры финансового оздоровления и мирового соглашения маловероятны.

Должник также вправе предоставить свой финансовый анализ на основе независимой аудиторской проверки. На основе этого анализа он может предложить определённую процедуру банкротства.

Отсутствие должника, учредителей должника, органов, уполномоченных собственников должника может служить основанием для введения конкурсного производства (возможно внешнее управление), так как это выражает нежелание участвовать в процедуре банкротства.

Компетенция арбитражного управляющего играет важную роль. Именно он проводит финансовый анализ и вносит свои предложения на введение определённой процедуры банкротства.

Однако согласно статье 15 п.1 Закона о банкротстве : «Решения собрания кредиторов по вопросам, поставленным на голосование, принимаются большинством голосов от числа голосов конкурсных кредиторов и уполномоченных органов, присутствующих на собрании кредиторов, если иное не предусмотрено настоящим Федеральным законом.»

Решение первого собрания кредиторов может быть обжаловано.

1.4. Основания для обращения в арбитражный суд о переходе к внешнему управлению в ходе процедуры банкротстваБудучи сформированной, конкурсная масса распределяется между кредиторами в порядке очередности. Полное удовлетворение требований всех очередей кредиторов - явление в конкурсных отношениях весьма редкое. Тем не менее теоретически (да и практически) это возможно. Причины такого явления могут быть различными - резкое повышение рыночной стоимости имущества должника, произошедшее после открытия конкурсного производства; недостатки в деятельности внешнего управляющего, не выявившего все имущество, находящееся у третьих лиц; проявление эффекта от внедренных внешним управляющим новых технологий либо проведенных иных мероприятий; исключение судом определенных кредиторов из числа конкурсных, неожиданная реализация безнадежной дебиторской задолженности и т.п.

Таким образом, не исключены ситуации, когда на стадии конкурсного производства, уже после того как сформирована имущественная масса, выяснится, что у должника достаточно средств как для расчета со всеми кредиторами, так и для продолжения функционирования (либо вдруг появились основания для введения финансового оздоровления или внешнего управления). Однако нормы Закона не допускают иного окончания конкурсного производства в отношении юридического лица, кроме как его ликвидации, что представляется достаточно спорным.

В данном контексте заслуживают внимания положения Закона Украины, в соответствии с которыми судьба юридического лица-банкрота зависит от наличия у него имущества - если после завершения ликвидации (утверждения отчета ликвидатора) имущество осталось, то должник провозглашается не имеющим долгов и на этом основании может продолжать предпринимательскую деятельность.[10]

В России же в такой ситуации вполне жизнеспособный должник должен быть ликвидирован. Можно еще поспорить о судьбе должника, у которого задолженности не осталось совсем (с одной стороны, отсутствие требований - основание для прекращения производства по делу о банкротстве; с другой - такого основания для отмены уже принятого решения о конкурсном производстве, т.е. о ликвидации, Закон не предусматривает; последнее позволяет сформулировать вывод, в соответствии с которым конкурсное право оканчивается ликвидацией в любом случае, за исключением исполнения обязательств должника третьими лицами; подтверждают этот вывод нормы п.1 ст.149 Закона). Что касается судьбы должника, который понял, что сможет восстановить финансовое состояние, если не будет ликвидирован, то ситуация складывается более сложная. Закон 1998 г. данную проблему не решал вообще. В связи с этим В.В. Витрянский высказал совершенно обоснованное мнение, в соответствии с которым в Закон необходимо внести изменения, допускающие возможность "обратного хода" процедур банкротства, в частности, "среди судебных актов, принимаемых арбитражным судом при рассмотрении дела о банкротстве (ст.48 Закона о банкротстве) должно появиться определение о прекращении конкурсного производства и переходе к внешнему управлению.

Новеллой Закона о банкротстве 2002 г. является то, что в ст.146 возможность перехода к внешнему управлению (при этом речь не идет о финансовом оздоровлении) предусмотрена. Но такая возможность существует, только если, во-первых, ранее восстановительные процедуры (финансовое оздоровление либо внешнее управление) не вводились; во-вторых, данные финансового анализа подтверждают, что именно в ходе конкурсного производства появились основания предполагать возможность восстановления платежеспособности должника; в-третьих, у должника есть имущество, достаточное для осуществления самостоятельной хозяйственной деятельности.

Таким образом, включение в Закон норм о возможности возврата к внешнему управлению из конкурсного производства подтверждают высказывавшуюся ранее мысль о продолжниковой направленности нового Закона. В связи с этим обращает на себя внимание некая непоследовательность норм Закона, которая проявляется в том, что нельзя вернуться к восстановительным процедурам, если ранее они проводились (даже если доказана их успешность сейчас); если основания полагать, что восстановление возможно, появились ранее, но не были должным образом оценены (например, финансовый анализ был проведен неквалифицированно, и впоследствии это доказано); если конкурсный управляющий нашел инвестора, готового предоставить средства для закупки имущества при условии возврата к внешнему управлению: Названы только наиболее ярко проявляющиеся аспекты непоследовательности законодателя. Было бы целесообразно исключить из Закона препятствия для возврата из конкурсного производства во внешнее управление, если кредиторы готовы проголосовать за такое решение.

Обращает на себя внимание еще один недостаток Закона, способный породить практические проблемы: п.2 ст.146 устанавливает квалифицированный порядок голосования по вопросу о переходе от конкурсного производства к внешнему управлению. Между тем п.2 ст.15, императивно устанавливающий перечень решений, принимаемых таким порядком (большинством от общего количества реестровых требований), указания на такое решение не содержит. В связи с этим возникает вопрос о возможности повторного голосования - ст.146 о нем не упоминает, а п.3 ст.15 регламентирует повторное голосование по вопросам, предусмотренным п.2 ст.15, из чего вполне может быть сделан не вполне логичный вывод, что повторное голосование по вопросу о переходе к внешнему управлению проводиться не может.

Глава 2. Основания для введения конкурсного производства ОАО «Кимрыинжсельстрой» 2.1. Общая характеристика ОАО «Кимрыинжсельстрой 2.1.1. Форма собственности

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (п. 1 ст.97 ГК).

Особенностями открытого акционерного общества являются следующее:

- его акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров этого общества;

- общество вправе проводить открытую (для всех других юридических и физических лиц) подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований Закона об акционерных обществах и иных правовых актов Российской Федерации;

- общество вправе проводить также и закрытую (для определенного круга физических и юридических лиц, своих акционеров) подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации;

- число членов (физических и юридических лиц) такого общества законом не ограничивается;

- не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества (п.2 ст.7 Закона об АО).

Минимальный уставный капитал общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества(ст.26 Закона об АО).

Открытое акционерное общество, согласно п.1 ст.92 Закона об АО, обязано раскрывать:

- годовой отчет, годовую бухгалтерскую отчетность;

- проспект эмиссии своих акций в случаях, предусмотренных правовыми актами Российской Федерации;

- сообщение о проведении общего собрания акционеров в порядке, предусмотренном Законом;

- иные сведения, определяемые Федеральным органом исполнительной власти по рынку ценных бумаг. в случае публичного размещения обществом акций или иных ценных бумаг оно обязано раскрыть информацию в объеме и порядке, установленных Федеральным органом исполнительной власти по рынку ценных бумаг (п.2 ст.92 Закона об АО);

Важно отметить, что при проведении процедур банкротства правоспособность акционеров может ограничиваться. Например, могут не выплачиваться дивиденды или возникает невозможность продажи акций.

2.1.2 Основные виды деятельностиВ соответствии с Уставом ОАО «Кимрыинжсельстрой» учреждено в соответствии с действующим законодательством на основании решения общего собрания учредителей[11] и зарегистрировано Межрайонной ИМНС России №4 по Тверской области 16.02.2004 года. Основными видами деятельности являются: водохозяйственное строительство; комплексное обустройство крестьянских (фермерских) хозяйств, сельскохозяйственных кооперативов; дорожное строительство; ремонтно-техническое обслуживание и эксплуатация мелиоративных и водохозяйственных систем и сооружений; окультуривание сельхозугодий; производство и реализация строительных материалов и изделий; строительство, ремонт и эксплуатация промышленных, жилищных, иных зданий и сооружений, дорожных покрытий; осуществление реконструкции, выполнение строительно-монтажных, электротехнических и сантехнических работ, а также ремонта зданий, сооружений, инженерных коммуникаций и дорог; производство, переработка и реализация продуктов животноводства, птицеводства и рыболовства, сельскохозяйственной продукции, товаров народного потребления; оптовая и розничная торговля продукцией научно-технического назначения, продуктами питания; реклама и маркетинг продукции, работ и услуг и сервисное обслуживание юридических лиц;, реализация и эксплуатация технологических линий, оборудования, машин; предоставление автотранспортных услуг предприятиям и населению; сбор и переработка вторичного сырья, отходов производства и бытовых отходов; иная, не запрещенная законом деятельность.

2.1.3. Анализ показателей за последний годСогласно данным пояснительной записки к отчету за 2004 год ОАО «Кимрыинжсельстрой» реализовало работ и услуг на сумму 315700 рублей, величина дохода от оказания автоуслуг составила 539450 рублей, от сдачи имущества в аренду – 614000 рублей, от продажи материалов – 32000 рублей, прочие доходы составили 6938 рублей. Для сравнения по итогам работы за 1кв. 2005 года ОАО «Кимрыинжсельстрой» реализовало работ и услуг на сумму 175288 рублей, автоуслуг – на сумму 344100 рублей, доходы от сдачи имущества в аренду составили 145500 рублей, прочие доходы составили 1035 рублей.

Для выполнения работ и оказания услуг в 2004 году в ОАО «Кимрыинжсельстрой» имелась следующая техника:

Таблица №2

Техника для выполнения и оказания услуг в 2004 году

| № п/п | Наименование машин и механизмов | Наличие на начало года | Наличие на конец года |

| 1 | Экскаваторы одноковшовые | 3 | 3 |

| 2 | Бульдозера | 2 | 2 |

| 3 | Трактора | 3 | 3 |

| 4 | Автотранспорт | 14 | 14 |

| В т.ч. грузовые | 10 | 10 | |

| 5 | Скрепер | 1 | 1 |

Дебиторская задолженность на 01.01.2005 года составила 45,2 тысячи рублей, в т.ч. просроченная задолженность – 40,3 тысячи рублей. Кредиторская задолженность по состоянию на 01.01.2005 года составила 1448 тысяч рублей, в т.ч. просроченная задолженность составила 1448 тысяч рублей. ОАО «Кимрыинжсельстрой» в 2004 году работало по отгрузке. За 2004 год реализация отгруженного товара составила 887,2 тысячи рублей. Себестоимость работ в 2004 году составила 1938,2 тысячи рублей. Убыток от продаж составил 1051 тысячу рублей. Результат финансовой деятельности за 2004 год – убыток – 992,3 тысячи рублей. Следует отметить, что на протяжении всего периода исследования деятельность анализируемого предприятия является убыточной. По мнению руководства предприятия это связано с сезонностью работ (основная работы приходится на летние месяцы), отсутствием Госзаказа, необходимостью работать по единым договорам.

2.1.4. Обеспеченность основными производственными фондамиПо состоянию на 01.09.2005 года на балансе предприятия числятся объекты общей балансовой стоимостью 6435561 рубль, в том числе: производственные здания стоимостью 2078072 руб., вагончики – 36848 руб., сооружения – 847286 руб., производственные фонды других отраслей – 305727 руб., силовые машины – 503793 руб., экскаваторы – 580954 руб., бульдозеры – 513380 руб., разные машины – 338991 руб., производственный инвентарь – 3198 руб., автотранспорт – 715474 руб., жилищное хозяйство – 247388 руб., производственные здания – 250682 руб., низковольтная линия – 13798 руб.

В связи с тяжелым финансовым положением предприятия, отсутствием платежеспособных заказчиков, ГСМ, запасных частей для ремонта техники и автотранспорта в течение на предприятии наблюдается много простоев. Машино-тракторный парк не обновлялся с 1989-1990г. Продолжительность пребывания в эксплуатации мелиоративной техники и автотранспорта от 13 до 22 лет. Ремонт техники производится неудовлетворительно из-за отсутствия денежных средств для приобретения запасных частей.

2.1.5. Обеспеченность трудовыми ресурсамиСреднесписочная численность за 2004 год составила 30 человек. В течение года 1 человек был принят на работу, 2 человека - уволены. По данным пояснительной записки к годовому отчету за 2004 год начисленный фонд заработной платы составил 660 тысяч рублей. Средняя заработная плата 1 работника составила 22001 рублей, среднемесячная – 1833 рубля. Низкий уровень заработной платы в течение многих лет привел к тому, что уволились наиболее квалифицированные работники. В 2004 году предприятие работало нестабильно. Из-за отсутствия фронта работ, финансовых средств предприятие не имело возможности своевременно и в полном объеме приобретать ГМС, запасные части для ремонта техники, повышать заработную плату. В результате сложившихся условий труда рабочие неоднократно отправлялись в вынужденный административный отпуск. Потери рабочего времени из-за административных отпусков, больничных, простоев составили в 2004 году 280 рабочих дней или по 9 рабочих дней на одного работника.

2.1.6. Налоговые условия регионаНалоговые условия региона определяются ставками региональных налогов и установленными для предприятий различных отраслей налоговыми льготами. Согласно ст.14 ч.1 НК РФ к региональным налогам и сборам относятся: налог на имущество организаций; транспортный налог; налог на игорный бизнес. В соответствии с гл.30 НК РФ «Налог на имущество», введенной в действие с 01.01.2004 года, максимальная ставка налога составляет 2,2%. По закону Тверской области «О налоге на имущество» №85-зо от 27.11.2003 года налоговая ставка составляет 2,2% среднегодовой стоимости имущества. Таким образом, в Тверской области уровень налогообложения по налогу на имущество является максимальным. Учитывая то, что платежи по налогу на имущество составляют одну из наиболее весомых частей обязательств по платежам в бюджет, налоговый режим по данному налогу в Тверской области неблагоприятен для предприятий.

Общие вопросы исчисления и уплаты транспортного налога приводятся в гл.28 НК РФ, ставки налога устанавливаются законодательными актами субъектов Федерации. Законом Тверской области «О транспортном налоге в Тверской области» от 6.11.2002 года №75-30 (ред. от 26.07.2005 года) установлены ставки налога, которые существенно выше указанных в НК РФ (в 2-3 раза).

Так как ОАО «Кимрыинжсельстрой» не занималось игорным бизнесом, анализировать его уровень в регионе представляется нецелесообразным.

Согласно ст.15 НК РФ к местным налогам относятся земельный налог, налог на имущество физических лиц.

Земельный налог регламентируется Законом РФ «О плате за землю» №1738-1 от 11.10.1991 (ред. от 07.03.2005 года) в Приложении к которому приведены средние ставки земельного налога для сельхозугодий и земель городов и населенных пунктов по регионам РФ.

Таким образом, по большинству налогов, уплачиваемых предприятиями, Тверь и Тверская область находятся на общероссийском уровне. Исключение составляет транспортный налог, ставки по которому в 2-3 раза выше рекомендованных НК РФ.

2.2. Основания для введения конкурсного производства полученные в результате анализа динамики ликвидности и структуры баланса 2.2.1. Структура активов ОАО «Кимрысельинжельстрой»

Скорректированные внеоборотные активы – это сумма стоимости нематериальных активов, основных средств, незавершенных капитальных

Рис.1 Динамика скоректированных внеоборотных активов.

вложений, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. Внеоборотные активы представляет собой наименее мобильную и низколиквидную часть активов предприятия. По данным бухгалтерского баланса за последние два с половиной года стоимость основных средств ОАО «Кимрыинжсельстрой» уменьшилась в общей сложности на 310477 рублей (с 1483389 рублей до 1172912 рублей), в том числе, в 2003 году на 100838 рублей, в 2004 году – на 110722 рубля, за 2005 год – на 49464 рубля. По данным бухгалтерского баланса на протяжении всего анализируемого периода внеоборотные активы представлены исключительно основными средствами. Список основных средств ОАО «Кимрыинжсельстрой» на 01.09.2005 года представлен в приложении №1. Как показал качественный анализ основных средств предприятия, большая часть их морально и физически изношена (износ составляет 80 %), требует капитального ремонта или перевооружения. Наибольшую долю в общем составе основных средств составляет, так называемая, пассивная часть (здания, сооружения, жилой фонд, инженерно-технические сооружения), т.е. внеоборотные активы ОАО «Кимрыинжсельстрой» является низколиквидными и труднореализуемыми. Остаточная стоимость основных средств на 01.09.2005 составляет 917227 рублей

Рис.2 Динамика оборотных активов

Оборотные активы или мобильные средства являются наиболее ликвидными и быстрореализуемыми средствами предприятия – это сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров. Анализ динамики оборотных средств предприятия показал, что за 2003-2005 гг. они увеличились в общей сложности на 2034961 рубль (с 3556914 рублей до 5591875 рублей). Причем, если в 2003 году их уровень увеличился на 1396104 рубля, в 2004 году на 923375 рублей, то за первую половину 2005 года, напротив, уменьшился на 157779 рублей. Прежде чем провести анализ ликвидности данного вида активов рассмотрим структуру оборотных активов.

Таблица №3 Структура оборотных активов ОАО «Кимрыинжсельстрой»| Статья | 01.01.2003 | 01.01.2004 | 01.01.05 | 01.07.05 | |||||

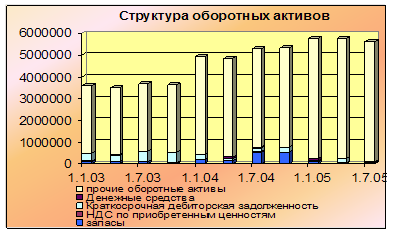

| руб. | % | руб. | % | руб. | % | руб. | % | ||

| Запасы | 116122 | 3,26 | 202645 | 4,09 | 91714 | 1,60 | 46837 | 0,84 | |

| НДС по приобретенным ценностям | 11777 | 0,33 | 11777 | 0,24 | 11777 | 0,2 | 11777 | 0,21 | |

| Дебиторская задолженность | 345251 | 9,71 | 229825 | 4,64 | 53786 | 0,94 | 19223 | 0,34 | |

| Денежные средства | 876 | 0,02 | 2468 | 0,05 | 93754 | 1,63 | 15415 | 0,28 | |

| Прочие оборотные активы | 3082888 | 86,67 | 4506303 | 90,98 | 5498623 | 95,63 | 5498623 | 98,33 | |

| Итого | 3556914 | 100 | 4953018 | 100 | 5749654 | 100 | 5591875 | 100 | |

Рис. 3 Структура оборотных активов.

Анализ графика и таблицы показал, что наибольшая доля в общем объеме оборотных активов предприятия приходится на прочие оборотные активы. По данным на 01.07.2005 года доля прочих оборотных активов в общем объеме оборотных активов составляла 98,33%. На втором месте в разные периоды находились дебиторская задолженность, запасы сырья и материалов и денежные средства. Однако, по состоянию на конец первого полугодия 2005 года доля запасов сырья и материалов в общем объеме оборотных активов составила 0,84%, НДС по приобретенным ценностям – 0,21%, дебиторская задолженность – 0,34%, денежные средства – 0,28%. Сумму налога на добавленную стоимость в условиях банкротства не возмещается.

Прочие оборотные активы за анализируемый период в абсолютном выражении увеличились на 2415735 рублей с 3082888 рублей до 5498623. Причем, в 2003 году данный вид актива увеличился на 1423415 рублей, в 2004 году – на 992320 рублей, а в 2005 году остался без изменений.

Согласно справке, предоставленной руководством должника, по строке 270 «Прочие оборотные активы» учитывается дебетовый остаток по счету 84 «Нераспределенная прибыль или непокрытый убыток». Таким образом, сумма учитываемая по данной строке является убытком и должна быть исключена из дальнейшего рассмотрения.

По данным Межрайонной инспекции федеральной налоговой службы №4 по Тверской области по состоянию на 29.08.2005 года ОАО «Кимрыинжсельстрой» имеет 2 открытых расчетных счета:

расчетный чет 40702810900000000210 в ООО КБ «Гефест», ИНН 610003357, КПП 691001001, БИК 042822729, 171506, Тверская область, Кимрский р-н, г.Кимры, ул.Урицкого, 19;

расчетный чет 40702810600000000303 в ООО КБ «Гефест», ИНН 610003357, КПП 691001001, БИК 042822729, 171506, Тверская область, Кимрский р-н, г.Кимры, ул.Урицкого, 19.

Согласно данным бухгалтерского баланса, по состоянию на 01.07.2005 года денежные средства, учитываемые по строке 260, составили 15415 рублей. Несмотря на то, за последние два с половиной года объем денежной наличности увеличился на 14539 рублей, причем, если за 2003-2004 гг. она увеличилась на 92878 рублей, то за первую половину 2005 года сократилась на 78339 рублей.

За анализируемый период запасы ОАО «Кимрыинжсельстрой» в абсолютном выражении сократились на 69285 рублей и по состоянию на 01.07.2005 года составили 46837 рублей. Причем, в 2003 году их объем увеличился на 69285 рублей, а в 2004 году, напротив, сократился на 110931 рубль, а в 2005 году – на 44877 рублей. На протяжении всего анализируемого периода наибольший удельный вес в общем составе запасов приходится на запасы сырья, материалов и МБП; на втором месте находятся расходы будущих периодов. Особенностью запасов сельскохозяйственной продукции является очень быстрое уменьшение стоимости в течение времени. Поэтому в условиях конкурсного производства реализация запасов производится по очень низкой стоимости или не производится вообще.

По скорости возможного обмена оборотных активов на денежные средства принято выделять ликвидные активы - сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов – и наиболее ликвидные оборотные активы (к ним относятся денежные средства и краткосрочные финансовые вложения).

Наиболее ликвидные оборотные активы ОАО «Кимрыинжсельстрой» сформированы исключительно за счет денежных средств в кассе. Как показали результаты расчетов, на протяжении всего периода исследования данный показатель составлял менее 2% от общего объеме оборотных средств, то есть свободных денежных средств предприятия недостаточно для погашения его текущих обязательств.

Рис.4 Динамика дебиторской задолженности.

Ликвидные активы ОАО «Кимрыинжсельстрой» представляют собой сумму краткосрочной дебиторской задолженности и денежные средства. Дебиторская задолженность (средства в расчетах) является важным объектом исследования. Ее принято делить на краткосрочную (платежи по ней ожидаются в течение 12 месяцев с отчетной даты) и долгосрочную (платежи по ней ожидаются более чем через 12 месяцев после отчетной даты). За 2003-2005 год краткосрочная дебиторская задолженность ОАО «Кимрыинжсельстрой» уменьшилась в абсолютном выражении на 326028 рублей с 345251 рубля до 19223 рублей, в том числе, за 2003 год на 115426 рублей, за 2004 год на 176039 рублей, а за первую половину 2005 года на 34563 рубля.

Перечень организаций дебиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005 года приводится ниже в таблице.

Таблица №4

Список дебиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005

| № п/п | Наименование дебитора | Адрес | Сумма, руб |

| 1 | ЗАО «Фирма ГигаБит» | г.Москва, ул.Неглинная, д.17, к-с 2 | 18689 |

| 2 | ЗАО «Тверьвтормет» | Г.Тверь, ул.Симеоновская, 11 | 490 |

| Итого | 19179 | ||

Рис. 5 Динамика дебиторской и кредиторской задолженности.

Практика проведения процедуры конкурсного производства показывает, что процент взыскания дебиторской задолженности, как правило, не превышает 5%, поэтому средства, от взыскания дебиторской задолженности при оптимистическом варианте развития событий составят не более 1000 рублей. Инкассация дебиторской задолженности может быть одним из источников погашения кредиторской задолженности предприятия. Как показывает график, на протяжении всего периода исследования краткосрочные обязательства предприятия значительно превышали его дебиторскую задолженность. Поэтому даже в случае полного погашения своих обязательств должниками перед ОАО «Кимрыинжсельстрой» предприятие не смогло бы рассчитаться в полном объеме по своим обязательствам.

Таким образом, ретроспективный анализ активов ОАО «Кимрыинжсельстрой» позволяет сделать следующие выводы:

в структуре активов преобладают мобильные активы (на их долю в среднем приходится около 70% совокупной стоимости активов);

внеоборотные активы сформированы за счет основных средств;

в составе оборотных активов преобладают прочие оборотные активы;

на протяжении всего периода исследования предприятие характеризовалось отрицательным сальдо расчетов вследствие превышения кредиторской задолженности над дебиторской;

отсутствие свободных средств, не обмеренных никакими обязательствами, свидетельствует о неплатежеспособности предприятия а также о том, что для погашения текущих обязательств необходимо провести реализацию имущества должника;

динамика большинства показателей, отмечаемое в 2004-2005 году, свидетельствует о снижении темпов производственной деятельности предприятия.

Рис. 6 Динамика собственных средств

Наиболее важным пунктом анализа финансово-хозяйственной деятельности предприятия является анализ источников формирования его имущества, который может происходить или за счет собственных или за счет заемных средств. Собственные средства - сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров. Собственные средства ОАО «Кимрыинжсельстрой» сформированы за счет уставного и добавочного капитала.

Собственные средства в абсолютном выражении сократились на 335525 рублей с 3371204 рублей до 3035679 рублей, причем, в 2003 году на 4225 рублей, в 2004 году на 5258 рублей, в первой половине 2005 года на 326042 рубля. Ретроспективный анализ также показал, что уставный капитал предприятия за анализируемый период не изменялся и по состоянию на 01.07.2005 года остался на отметке 233400 рублей. Добавочный капитал в свою очередь уменьшился на 11797 рублей с 3137804 рублей до 3126007 рублей, причем, снижение происходит на протяжении всего периода исследования: в 2003 году на 4225 рублей, в 2004 году – на 5258 рублей, а в 2005 году – на 2314 рублей.

Помимо собственных средств, финансирование текущей производственной деятельности организации может осуществляться за счет заемных источников. По времени погашения принято выделять долгосрочные и краткосрочные (текущие) обязательства. Долгосрочные обязательства должника - сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств. Текущие обязательства должника - сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств. Анализ данных бухгалтерского баланса показал, что на протяжении анализируемого периода обязательства ОАО «Кимрыинжсельстрой» были сформированы за счет краткосрочных (текущих) обязательств.

Рис. 7 Структура кредиторской задолженности

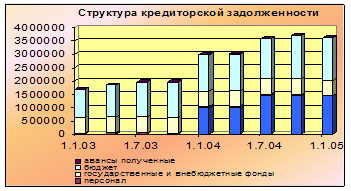

Обязательства ОАО «Кимрыинжсельстрой» в анализируемом периоде увеличились в абсолютном выражении на 2054809 рублей с 1674299 рублей до 3729108 рублей. Причем, в 2003 году темп роста составил 1299491 рубль, в 2004 году 636499 рублей, а в 2005 году 118819 рублей. В свою очередь, текущие обязательства ОАО «Кимрыинжсельстрой» сформированы исключительно за счет кредиторской задолженности, поэтому ее динамика полностью совпадает с динамикой текущих обязательств. Состав кредиторской задолженности предприятия-должника представлен ниже в таблице. Как показывает график и таблица, на протяжении всего периода исследования наибольший процент в общем составе кредиторской задолженности приходился на задолженность перед бюджетом (на долю в среднем приходилось 49,55%).

Таблица №5

Структура кредиторской задолженности ОАО «Кимрыинжсельстрой»

| Статья | 01.01.2003 | 01.01.2004 | 01.01.05 | 01.07.05 |

| ||||

| руб. | % | руб. | % | руб. | % | руб. | % | ||

| Поставщики и подрядчики | 12691 | 0,76 | 999997 | 33,63 | 1447997 | 40,11 | 1447997 | 38,83 | |

| Задолженность перед персоналом | 22006 | 1,31 | 39600 | 1,33 | 0,00 | 0,00 | 29 | 0,001 | |

| Задолженность перед государственными и внебюджетными фондами | 598339 | 35,74 | 571386 | 19,21 | 562060 | 15,57 | 561138 | 15,05 | |

| Задолженность перед бюджетом | 1039993 | 62,12 | 1360225 | 45,74 | 1598956 | 44,29 | 1718310 | 46,08 | |

| Авансы полученные | 1270 | 0,08 | 2585 | 0,09 | 1276 | 0,04 | 1634 | 0,04 | |

| Итого | 1674299 | 100 | 2973790 | 100 | 3610289 | 100 | 3729108 | 100 | |

За 2003-2005 гг. задолженность перед бюджетом в абсолютном выражении увеличилась на 678317 рублей и по состоянию на 01.07.2005 года составила 1718310 рублей. В 2003 году указанная задолженность увеличилась на 320232 рубля, в 2004 году – на 238731 рубль, в первой половине 2005 года – на 119354 рубля. Данная тенденция является негативной, так как происходит на фоне снижения общего уровня активов ОАО «Кимрыинжсельстрой», отмечаемого при проведении анализа активов. Особенностью данного вида задолженности является то обстоятельство, что все платежи имеют установленные законом сроки уплаты и каждый день просрочки грозит начислением значительных штрафных санкций.

Задолженность ОАО «Кимрыинжсельстрой» по состоянию на 07.06.2005 согласно акта-сверки задолженности с Межрайонной ИФНС России №4 по Тверской области представлена в приложении № 2.

На втором месте находится задолженность перед поставщиками и подрядчиками. По состоянию на 01.07.2005 года она составила 1447997 рублей. За 2003-2005 гг. размер обязательств ОАО «Кимрыинжсельстрой» увеличилась в общей сложности на 1435306 рублей, в том числе за 2003 год – на 987306 рублей, за 2004 год – на 448000 рублей и за последние полгода оставалась без изменений. Сюда также можно отнести авансы полученные от поставщиков. По состоянию на 01.07.2005 года данный показатель составил 1634 рубля. Общий перечень предприятий-кредиторов, предоставленный руководством должника, приведен ниже в таблице.

Таблица №6.

Список кредиторов ОАО «Кимрыинжсельстрой» по состоянию на 01.07.2005

| № п/п | Наименование | Адрес | Сумма, руб |

| 1 | ООО «Стимул» | г.Тверь, пр-кт Калинина, д.64 | 999997 |

| 2 | ООО «Скорус» | г.Тверь, пр-кт Чайковского, 19а | 448000 |

| 3 | ООО «Центр-телеком» | г.Кимры, ул.Кирова, 21а | 338 |

| ИТОГО | 1448355 | ||

На третьем месте находится задолженность перед государственными и внебюджетными фондами. Несмотря на это, в абсолютном выражении данная задолженность уменьшилась на 37201 рубль, в том числе, в 2003 году на 26953 рублей, в 2004 году – на 9326 рублей, в первой половине 2005 года – на 922 рубля.

Задолженность перед персоналам по оплате труда согласно данным бухгалтерского баланса составила 29 рублей и за последние два с половиной года она уменьшилась на 21977 рублей с 22006 рублей до 29 рублей.

Анализ источников формирования хозяйственных средств ОАО «Кимрыинжсельстрой» позволяет сделать следующие выводы:

на протяжении всего периода исследования деятельность предприятия является убыточной, что подтверждает рост уровня непокрытого убытка на балансе;

в 2004-2005 гг. на фоне снижения объема активов предприятия происходит наращивание обязательств, что свидетельствует об усилении финансовой зависимости предприятия от внешних источников финансирования;

негативным является преобладание в общем объеме обязательств задолженности перед бюджетом и внебюджетными фондами.

2.2.2. Анализ финансовых результатов деятельности ОАО «Кимрыинжсельстрой»Согласно принятым в РФ Положениям по ведению бухгалтерского учета, выделяют следующие виды прибылей: валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от операционной деятельности, прибыль от внереализационной деятельности, чистая прибыль, которая является конечным финансовым результатом предприятия.

Информация об основных показателях, формирующих прибыль предприятия, представлена в отчете о прибылях (убытках) форма №2. Сводная таблица финансовых результатов ОАО «Кимрыинжсельстрой» за 2003- 1кв. 2005гг. приведена ниже.

Таблица №7

Отчет о прибылях и убытках ОАО «Кимрыинжсельстрой», рублей

| Наименования позиций | 2003 | 2004 | 1 квартал 2005 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг | 777186 | 887150 | 519388 |

| Себестоимость реализации товаров, продукции, работ, услуг | 2907230 | 1938234 | 926109 |

| Валовая прибыль | -2130044 | -1051084 | -406721 |

| Прибыль (убыток) от продаж | -2130044 | -1051084 | -406721 |

| Прочие операционные доходы | 777953 | 620856 | 146494 |

| Прочие операционные расходы | 23549 | 59880 | 63542 |

| Прочие внереализационные доходы | 12575 | 82 | 41 |

| Прочие внереализационные расходы | 60350 | 502294 | 0 |

| Прибыль (убыток) до налогообложения | -1423415 | -992320 | -323728 |

| Чистая прибыль (убыток) отчетного периода | -1423415 | -992320 | -323728 |

Как видно из представленных в таблице данных, на протяжении всего периода исследования основная производственная деятельность предприятия являлась убыточной. Так, в 2003 году себестоимость реализации товаров, продукции работ, услуг превышала выручку от реализации в 3,7 раза, в 2004 году – 2,8 раза, в 1кв. 2005 года – 1,8 раза, что обуславливало получение анализируемым предприятием убытка от продаж. Кроме того, ЗАО «Кимрыинжсельстрой» ведет так называемый «котловой» учет затрат, то есть и постоянные и переменные расходы учитываются в составе себестоимости, что значительно осложняет анализ финансовых результатов от основной деятельности, а также не позволяет оценить безубыточный объем производства и разработать меры по снижению себестоимости продукции.

2.2.3. Оценка платёжеспособности предприятия

Анализ финансового состояния должника проводится в целях определения стоимости принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002 года.

Временный управляющий на основе анализа финансового состояния должника, в том числе результатов инвентаризации имущества должника при их наличии, анализа документов, удостоверяющих государственную регистрацию прав собственности, подготавливает предложения о возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих процедур банкротства: финансового оздоровления, внешнего управления или конкурсного производства.

В результате проведенного анализа финансового состояния ОАО «Кимрыинжсельстрой» можно сделать следующие выводы:

ü Анализ состава и структуры оборотных активов выявил их низкую ликвидность и недостаточность этого источника финансирования для погашения краткосрочных обязательств должника;

ü Анализ имущественного положения предприятия показал, что основные производственные фонды предприятия были переданы предприятию в момент его создания согласно разделительному балансу в результате реорганизации АОЗТ «Тверьинжсельстрой». По состоянию на 01.09.2005 года ОАО «Кимрыинжсельстрой» располагает основными средствами общей балансовой стоимостью 6435561 рубль. Износ по наибольшей части групп основных средств достиг 80-90%, что, естественно, не может способствовать эффективной работе анализируемого предприятия;

ü Анализ кредиторской задолженности показывает, что основная ее часть приходится на задолженность перед бюджетом. На втором месте находится задолженность перед поставщиками и подрядчиками, на третьем месте – задолженность перед государственными и внебюджетными фондами. Значительные задолженности перед бюджетом и государственными и внебюджетными фондами является весьма негативным моментом, поскольку за каждый календарный день просрочки исполнения налогового обязательства исчисляется пени в размере 1/300 действующей ставки рефинансирования ЦБ РФ (в настоящий момент 13%). Причем, как показал анализ, на протяжении всего периода исследования предприятие имело отрицательное сальдо расчетов, т.е. кредиторская задолженность превышала дебиторскую;

ü Как показывает анализ финансовых результатов деятельности ОАО «Кимрыинжсельстрой» на протяжении всего периода исследования основная производственная деятельность предприятия является убыточной. Следует отметить, что анализируемое предприятия имеет положительное сальдо от операционной деятельности, однако за счет него не удается покрыть образовавшийся убыток от основной производственной деятельности;

Таким образом, финансовое состояние ОАО «Кимрыинжсельстрой» можно охарактеризовать как неудовлетворительное. Проведенный анализ показал, что восстановление платежеспособности должника без разработки соответствующей программы стабилизации невозможно. Так как, на данный момент от собственников предприятия, кредиторов и третьих лиц в адрес временного управляющего не поступало предложений о восстановлении платежеспособности ОАО «Кимрыинжсельстрой», а получить кредит в банке фактически невозможно из-за неудовлетворительного финансового состояния и отсутствия оборотных средств, временный управляющий считает нецелесообразным введение процедуры внешнего управления или финансового оздоровления и ходатайствует о введении в отношении ОАО «Кимрыинжсельстрой» процедуры конкурсного производства.

В соответствии с Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002 временный управляющий на основании сделанных выше выводов и с учетом представленных документов считает целесообразным введение процедуры конкурсного производства. Средств, полученных от реализации конкурсной массы достаточно для покрытия судебных расходов и расходов конкурсного управляющего.

2.3. Анализ обоснованности решения первого собрания кредиторов 2.3.1. Анализ протокола первого собрания кредиторовРезультаты первого собрания кредиторов в соответствии со ст. 73 –74 Закона о банкротстве выражаются в обращении с ходатайством в арбитражный суд о введении в отношении должника процедуры внешнего управления или финансового оздоровления либо о признании его банкротом и об открытии конкурсного производства. Не запрещено законом и заключение мирового соглашения должника с конкурсными кредиторами.

Согласно п.3 ст. 72 Закона о банкротстве: «В первом собрании кредиторов принимают участие без права голоса руководитель должника, представитель учредителей (участников) должника или представитель собственника имущества должника – унитарного предприятия и представитель работников должника. Отсутствие указанных лиц не является основанием для признания первого собрания кредиторов недействительным.

Согласно отчёту Арбитражного управляющего от собственников предприятия, кредиторов и третьих лиц в адрес временного управляющего не поступало предложений о восстановлении платежеспособности ОАО «Кимрыинжсельстрой. Отсутствие на первом собрании кредиторов руководителя должника, представителей учредителей (участников) должника или представителя собственника имущества делает невозможным заключение мирового соглашения, так как оно не может заключаться в одностороннем порядке. Отсутствие данных лиц, а также заинтересованных третьих лиц, при отсутствии ходатайства о введении финансового оздоровления и предоставлении финансовой помощи делает введение данной процедуры невозможной.

Таким образом, пассивная позиция данных лиц является условием для введения внешнего управления или конкурсного производства, при котором правоспособность должника значительно уменьшается.

Отсутствие руководителя должника может быть связано с небольшой задолженностью по заработной плате (согласно отчёту арбитражного управляющего она составляла 29 руб.). Пассивная позиция руководителя должника не имеет столь существенного значения, так как задолженность по заработной плате и выходным пособиям являются второй очередью. Поэтому при принятии любой процедуры банкротства погашение данной задолженности весьма вероятно.

Задолженность перед поставщиками и подрядчиками (1448335 рублей) не могла быть включена в реестр требований из-за истечения срока исковой давности.

Размер требований налоговой инспекции (3774287 рублей) значительно превышает стоимость внеоборотных средств (917227 рублей) и оборотных активов (наличные средства, запасы, дебиторская задолженность), причём задолженность по пеням превышает задолженность по основным платежам.. Таким образом, конкурсной массы будет недостаточно для удовлетворения требований налоговой инспекции. Однако введение внешнего управления невозможно из-за отсутствия возможности восстановления платёжеспособности, риска вложений в производство, что подтверждается показателями финансово-хозяйственной деятельности.

2.3.2. Определение неудовлетворительной структуры баланса

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Нормативное значение коэффициента, установленное Постановлением Правительства РФ №498 от 20.05.1994 года «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)» равно 2.

Рис. 8 Динамика коэффициента текучей ликвидности.

Как показали результаты расчетов, лишь на начало 2003 года фактическое значение коэффициента соответствовало нормативному значению. Далее наблюдается его постепенное снижение. По состоянию на 01.07.2005 года расчетное значение коэффициента текущей ликвидности составило 1,43.

Значение коэффициента текущей ликвидности за последний отчётный период ниже рекомендуемого ФУДН значения.

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Нормативное значение показателя, установленное Постановлением Правительства РФ №498 от 20.05.1994 года «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)» равно 0,1, что означает необходимость финансирования 10% оборотных активов предприятия за счет собственных средств. График показывает, что на протяжении анализируемого периода происходит постепенное снижение коэффициента с 0,53 до 0,33. Это еще раз подтверждает сделанный ранее вывод, что финансирование текущей производственной деятельности в 2004-2005 гг. осуществляется ОАО «Кимрыинжсельстрой» преимущественно за счет заемных источников.

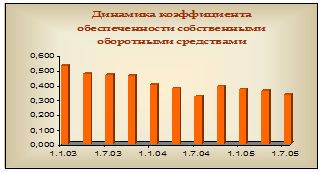

Согласно распоряжению ФУДН, хотя бы одни из коэффициентов (коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами) имеет значение ниже нормативных ( 2 – для коэффициента текущей ликвидности, 0.1 – для коэффициента обеспеченности собственными оборотными средствами), рассчитывается коэффициент восстановления платёжеспособности, установленным равным 6 месяцам.

Рис. 9 Динамика коэффициента обеспеченности собственными оборотными средствами.

Используем формулу (3) и полагаем отчётный период Т равным шести ( согласно распоряжению ФУДН отчётный период можно брать равны 3,6,9 и 12 месяцев) получаем значение коэффициента восстановления платёжеспособности равным 0.62. Это ниже нормативного занчения.

Исходя из полученных данных, можно сделать вывод, что структура баланса предприятия является неудовлетворительной и у предприятия нет реальной возможности восстановить платежеспособность в ближайшее время.

2.3.3. Анализ структуры балансаПоказатель рентабельности активов.

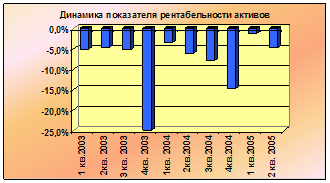

Рис. 10 Динамика показателя рентабельности активов.

Показатель рентабельности активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли к совокупным активам организации. Как показывает график, на протяжении периода исследования значения данного показателя принимали отрицательные значения, что свидетельствует об абсолютно неэффективном использовании имущества ОАО «Кимрыинжсельстрой».

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Хотя не существует четких нормативов рассматриваемого показателя, в мировой практике считается, что соотношение собственного и заемного капитала должно быть 1:1.

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Хотя не существует четких нормативов рассматриваемого показателя, в мировой практике считается, что соотношение собственного и заемного капитала должно быть 1:1.

Рис.11 Динамика коэффициента автономии.

Экономический смысл такого соотношения заключается в том, что за счет собственных средств предприятие может рассчитаться по своим обязательствам. В этом случае коэффициент автономии должен находится в интервале [0,5;1]. График показывает, что на протяжении рассматриваемого периода расчетное значение коэффициента автономии было немного меньше нормативного значения. Таким образом, на последнюю отчетную дату ОАО «Кимрыинжсельстрой» в значительной степени зависимо от внешних источников финансирования, т.к. значение показателя составило 0,45.

Рис. 12 Степень платёжеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Данный показатель, по сути, представляет собой тот срок, за который предприятие сможет рассчитаться со своими кредиторами при направлении всей получаемой выручки на эти цели. График показывает, что на протяжении рассматриваемого периода резких колебаний (за исключением первого квартала 2004 года) выявлено не было. В среднем при сложившейся структуре обязательств и получаемой выручке предприятию потребуется около 21 месяца, чтобы рассчитаться по своим обязательствам. Таким образом, исходя из этого условия, можно сделать вывод, что предприятие фактически неплатежеспособно. По сути степень платёжеспособности по текущим обязательствам показывает минимальное идеальное время для покрытия своих обязательств. Это время больше срока процедуры внешнего управления, поэтому введение данной процедуры невозможно. При наличии финансовой помощи возможно финансовое оздоровление. Однако, возможности предоставления финансовой помощи нет. К тому же практически время погашения обязательств больше, чем степень платёжеспособности по текущим обязательствам. Поэтому за время финансового оздоровления (24 месяца) предприятие не сможет удовлетворить требования кредиторов.

2.3.4. Анализ возможности инвестицийАнализ протокола первого собрания кредиторов показал, что предоставление финансовой помощи оказано не было. На основе методики кредитного скоринга можно оценить возможность получения инвестиций и займов.

Попробуем оценить рейтинг по каждому показателю, выраженного в баллах.

Рентабельность активов предприятия менее единицы, поэтому присваиваем этому показателю 0 баллов (Таблица №1).

Коэффициент текущей ликвидности равен 1,43. Методом интерполяции используя таблицу №1 находим рейтинг, который равен 10,1 баллов.

Коэффициент финансовой независимости равен 0,45. Методом интерполяции используя таблицу №1 находим рейтинг, который равен 10 баллов.

Суммарное число баллов по трём показателям составляет 20,1 балллов, что позволяет отнести предприятие к IV классу. IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

Таким образом, возможность инвестиций маловероятна, а отказ банков в предоставлении займов обоснован.

Глава 3. Предложения по совершенствованию подходов к обоснованию введения конкурсного производства 3.1. Рекомендации по оценке финансовых результатов

Оценка финансовых результатов производится на основе данных Отчета о прибылях и убытках и начинается с преобразования его в более удобный для исследования вид.

Принятая форма отчета о прибылях и убытках создана по принципу одноступенчатой модели, в частности, себестоимость реализованной продукции показана одной позицией, что крайне обедняет возможный анализ. Поэтому для построения полноценного отчета необходимо, как минимум, разделить затраты на реализованную продукцию, на переменные и постоянные затраты, используя для этого данные соответствующих рабочих форм бухгалтерского учета.

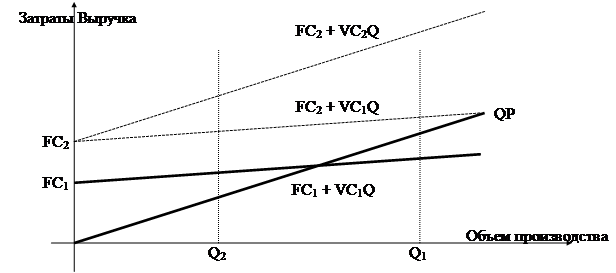

Анализ убытков предприятияВ финансовом анализе предприятия указано, что ОАО «Кимрыинжсельстрой» ведет так называемый «котловой» учет затрат, то есть и постоянные и переменные расходы учитываются в составе себестоимости, что значительно осложняет анализ финансовых результатов от основной деятельности, а также не позволяет оценить безубыточный объем производства и разработать меры по снижению себестоимости продукции.

Убытки предприятия могут происходить из-за низкого объема производства продукции, относительно высоких производственных затрат, общехозяйственных и коммерческих расходов. Более скрупулезное исследование причин убытков требует применения тех или иных приемов факторного анализа (рис. 13)[12]

Условные обозначения: Q – объем производства; FC – постоянные затраты; VC – переменные затраты; Р – цена единицы продукции.

Рис. 13. Графическая модель факторного анализа убытков

Факторный анализ убытков предприятия должен ответить на следующие вопросы, имеющие значение для разработки планов оздоровления.[13] В какой мере убытки вызваны внешними (не зависящими от предприятия) или внутренними причинами?

à В какой мере внешние причины несостоятельности являются случайными, временными или, наоборот, постоянно действующими?

à В какой мере внутренние причины обусловлены неверными решениями коллектива или только руководства?

Внутренние причины должны быть увязаны с конкретными производственными и функциональными подразделениями предприятия, конкретными сферами управления – управлением запасами или затратами, управлением финансами и т. д.

Постоянно действующие внешние факторы должны быть разделены на факторы региональные, отраслевые, народнохозяйственные, а также на сферы управления – таможенные, налоговые, бюджетные, банковские с тем, чтобы арбитражный управляющий мог сформулировать свои предложения к первому собранию кредиторов.

Таким образом, анализ издержек предприятия необходим для составления плана оздоровления предприятия (это необходимо для введения процедур внешнего управления или финансового оздоровления). К сожалению, необходимо признать, что огромный потенциал, заложенный в реорганизационных процедурах, до сих пор не используется практикой в полной мере. Поэтому арбитражному управляющему необходимо не только предоставлять анализ финансового состояния предприятия на основании структуры баланса и различных коэффициентов финансово-хозяйственной деятельности, но в полной мере анализировать возможности реструктуризации предприятия. Это будет способствовать введению оздоровительных процедур (внешнее управление или финансовое оздоровление), и возможно ликвидационные процедуры будут применяться реже.

3.2. Применение горизонтального трендового анализа

Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. Для этого можно использовать различные аппроксимации. Наиболее простая является линейная аппроксимация. Изменение финансового показателя во времени можно представить в виде:

Y = A + B*X (4)

Где Y – значение финансового показателя в определённый период времени

A – значение финансового показателя в начальный период времени

B – изменение значения финансового показателя за единицу времени

X – Время (за единицу времени можно взять месяц, квартал, год)

Очевидно, что определив коэффициенты А и В, можно предсказать значение финансового показателя в ближайшее время.

Также целесообразно рассчитывать коэффициент парной корреляции ( R ). Он показывает, насколько тесно две переменные связаны между собой.

Принято считать, что коэффициенты корреляции, которые по модулю больше 0,7, говорят о сильной связи Коэффициенты корреляции, которые по модулю меньше 0,7, но больше 0,5, говорят о связи средней силы. Наконец, коэффициенты корреляции, которые по модулю меньше 0,5, говорят о слабой связи.

Слабая связь двух переменных говорит о том, что возможно нужно использовать другую аппроксимирующую функцию (например квадратичную или экспоненциальную). Также низкое значение коэффициента корреляции в трендовом анализе указывает на нестабильную, стихийную хозяйственную деятельность.

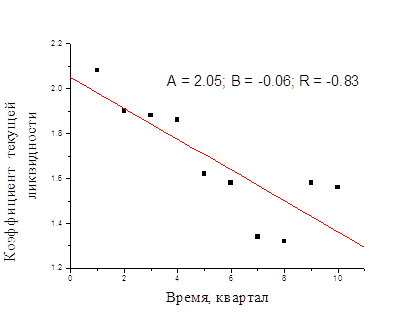

Представим зависимости задолженности перед бюджетом, коэффициент текущей ликвидности, чистую прибыль от времени. За единицу времени возьмём квартал. Тогда X = 1 – первый квартал 2003 г., X = 2 – второй квартал 2003 г., X = 3 – третий квартал 2003 г. и т.д.

Рис. 14 Зависимость коэффициента текущей ликвидности от времени.

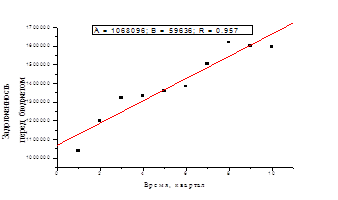

Рис. 15 Зависимость задолженности перед бюджетом от времени.

Можно видеть, что коэффициент текущей ликвидности линейно убывает. Используя коэффициенты А и В этой зависимости можно рассчитать значение коэффициента восстановления платёжеспособности. При этом значение этого коэффициента будет более объективным. Согласно рекомендациям ФУДН отчётный период Т можно брать равным 3, 6, 9, 12 месяцев. При этом может возникнуть ситуация, когда, взяв для расчёта различные значения Т, коэффициент платёжеспособности может оказаться либо выше единицы, либо ниже. Трендовый анализ позволяет нивелировать случайные изменения коэффициента текущей ликвидности.

Можно видеть, что задолженность перед бюджетом предприятия возрастает. Значение коэффициента корреляции указывает, что линейное увеличение задолженности не носит случайного характера. Предприятие методично наращивает свои обязательства.

Рис. 16 Зависимость чистой прибыли от времени.

Можно видеть, что линейная зависимость не отражает динамику изменения чистой прибыли от времени. Вероятно, это связано с нестабильной хозяйственной деятельностью и хаотичное получение прибыли.

Таким образом, трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства.

3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства

Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции разрабатываемой модели рассмотрим несколько взаимозависимых переменных, наиболее корректно отражающих финансовое положение строительного предприятия. В качестве результирующего показателя целесообразно использовать либо чистую прибыль строительного предприятия, либо величину просроченной кредиторской задолженности. На наш взгляд, эти показатели связаны между собой, так как наличие чистой прибыли свидетельствует об отсутствии просроченной кредиторской задолженности, и наоборот, если имеет место просроченная кредиторская задолженность, то ни о какой чистой прибыли не может быть и речи. То есть один из этих показателей может быть выбран в качестве функции при прогнозе.

В качестве аргумента целесообразно использовать коэффициент текущей ликвидности.

На основе данных за предшествующие периоды построим таблицу исходных данных (табл. 8), в которой сопоставим выбранные выше показатели.

Таблица 8

Показатели финансового состояния ОАО «Кимрыинжсельстрой»

| 1/1/2003 | 4/1/2003 | 7/1/2003 | 10/1/2003 | 1/1/2004 | |

| Задолженность перед бюджетом | 1039993 | 1198659 | 1322145 | 1334128 | 1360225 |

| Чистая прибыль | -257587 | -231564 | -266027 | -1423415 | -219304 |

| Коэффициент текущей ликвидности | 2.08 | 1.90 | 1.88 | 1.86 | 1.62 |

| 4/1/2004 | 7/1/2004 | 10/1/2004 | 1/1/2005 | 4/1/2005 | |

| Задолженность перед бюджетом | 1384119 | 1506272 | 1620034 | 1598956 | 1596464 |

| Чистая прибыль | -391027 | -513332 | -992320 | -88749 | -323728 |

| Коэффициент текущей ликвидности | 1.58 | 1.34 | 1.32 | 1.58 | 1.56 |

Для выбора наилучшей связки показателей рассчитаем коэффициенты парной корреляции между аргументами и функциями. Расчет проведем на основе формулы парной корреляции признаков:

. (5)

. (5)

Значения коэффициентов приведены в таблице 9.

Можно видеть, что значения коэффициента текущей ликвидности слабо связаны со значениями чистой прибыли, а значения чистой прибыли слабо связаны со значениями задолженности перед бюджетом. Это связано с хаотичным получением прибыли, что было показано в главе 3.2. Однако, парно-корреляционный анализ зависимости чистой прибыли от коэффициента текущей ликвидности мог бы показать минимальное значение коэффициента текущей ликвидности, когда предприятие будет работать безубыточно. Именно это значение для конкретного предприятия можно использовать при определении неудовлетворительной структуры баланса (согласно рекомендациям ФУДН нормативное значение коэффициента текущей ликвидности равно 2).

Как видно из этой таблицы 9, наилучшей парой показателей является пара: аргумент – коэффициент текущей ликвидности, функция – задолженность перед бюджетом.

Для построения линейной модели воспользуемся методом наименьших квадратов, по которой получаем зависимость задолженности перед бюджетом от коэффициента текущей ликвидности.

![]() , (6)

, (6)

где

y – значение функции;

x – значение аргумента;

a1 и a0 – параметры зависимости.

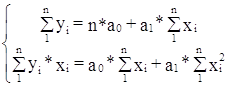

Параметры зависимости можно найти, решив систему уравнений:

. (7)

. (7)

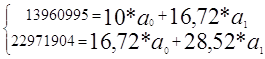

Искомая система уравнений для ОАО "Кимрыинжсельстрой" будет выглядеть следующим образом:

. (8)

. (8)

Решая данную систему уравнений получаем:

а0 = 24955859 , а1 = -657587

Таким образом, можно найти минимальное значение коэффициента текущей ликвидности при котором задолженность перед бюджетом равно нулю. В случае ОАО «Кимрыинжсельстрой» это значение равно 38. Этот коэффициент будет учитывать динамику изменения задолженности и коэффициента текущей ликвидности. На примере ОАО «Кимрыинжсельстрой» можно видеть, что на фоне увеличения задолженности перед бюджетом, коэффициент текущей ликвидности постепенно уменьшается. Поэтому коэффициент текущей ликвидности при котором задолженность перед бюджетом равна нулю (рассчитанный при помощи парно-регрессионного анализа) принимает высокое значение. Это говорит о неспособности предприятия погасить свои обязательства (на фоне увеличения задолженности предприятие снижает производственную деятельность). Поэтому данный коэффициент можно использовать при выборе процедуры банкротства. Для определения нормативного значения этого коэффициента необходимо набрать определённую статистику для ряда предприятий.

3.4. Анализ налогового законодательства. Возможность предоставления отсрочки на примере ОАО «Кимрыинжсельстрой»

Согласно статье 64 налогового кодекса отсрочка может предоставляться до одного года. По сути отсрочка представляет собой налоговый кредит, а плата за него составляет ½ ставки рефинансирования центрального банка (6,5% в год). Эта ставка меньше чем процент начисления пеней (1/300 ставки рефинансирования центрального банка, примерно 17 % в год). При внешнем управлении и финансовом оздоровлении при рассрочке платежей устанавливается начисление процентов равным ставке рефинансирования ЦБ. Применение отсрочки возможно и при мировом соглашении.

Статьи 64, 65 Налогового кодекса Российской Федерации предусматривают шестимесячный максимальный срок, на который предоставляется отсрочка или рассрочка платежей по налогам и сборам и максимальный годичный срок, на который выдается налоговый кредит. Все эти максимальные сроки (срок проведения финансового оздоровления, расчетов с кредиторами первой и второй очередей и предоставления отсрочки (рассрочки) по уплате обязательных платежей или налогового кредита) плохо стыкуются между собой. А учитывая необходимость пропорционального погашения требований по денежным обязательствам кредиторов и одновременно требований по обязательным платежам и разницу в сроках уплаты разных видов обязательных платежей (налогов, таможенных и иных сборов и перечислений в государственные внебюджетные фонды) по предоставленным рассрочкам или налоговым кредитам реальная возможность соблюдения в этой части законодательства представляется весьма сомнительной.[14]

Применение отсрочки, действительно, может помочь предприятию, находящемуся во временном затруднительном положении. При этом сокращаются издержки на судебные расходы, связанные с проведение процедур банкротства. Таким образом, возможно более полное погашение обязательств.

Допустим с ОАО «Кимрыинжсельстрой» на первом собрании кредиторов было заключено мировое соглашение и была предоставлена отсрочка на один год. Согласно п. 4 статье 61 Налогового кодекса: «Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора». При этом необязательно предприятие получит рассрочку по всем налоговым платежам. Рассмотрим самый оптимистичный вариант, когда на всю требуемую сумму (3 774 287 рублей) получена отсрочка. В связи с весьма затруднительным положением предприятие в лучшем случае расплачивается по основным платежам за полученный отсроченный год. Таким образом, сумма обязательных платежей возрастает ( на 6,5%), а также предприятие может получить кредиты, продать имущество или задолжать поставщикам и подрядчикам (при мировом соглашении дело о банкротстве прекращается).

Действительно, в ситуации когда сумма обязательных платежей значительно превышает сумму возможной конкурсной массы, а хозяйственная деятельность затруднительна, возникает соблазн отчуждения имущества. Процедуры банкротства предполагают контролирующие механизмы по сохранению имущества должника. При завершении дела о банкротстве контролирующие механизмы значительно ослабевают. Конкурсное производство неизбежно, а средств от продажи предприятия всё равно не хватит для погашения обязательств. Поэтому в случае ОАО «Кимрыинжсельстрой» применение ликвидационной процедуры неизбежно.

Очевидно, что при проведении конкурсного производства, государство часто несёт убытки (конкурсной массы не хватает для погашения обязательных платежей). Может быть целесообразнее уменьшать налоговую базу (например, земельный налог, налог на добавленную стоимость), когда производство только начало свою деятельность. Льготную налоговую базу можно применять в течении определённого промежутка времени (допустим два года). Это создаст условия для развития производства. Когда производственные мощности возрастут, предприятие сможет более эффективно платить обязательные платежи.

Заключение

Закон о банкротстве 2002 года предусматривает реабилитационные процедуры ( внешнее управление и финансовое оздоровление) и ликвидацию предприятия (конкурсное производство). При мировом соглашении дело о банкротстве прекращается. В работе показано, что при конкурсном производстве правоспособность должника предельно сужается. Это связано с сущностью конкурсного производства – соразмерное удовлетворение требований кредиторов. Правоспособность должника при оздоровительных процедурах выше, чем при ликвидации предприятия, однако Закон о банкротстве предусматривает полное погашение обязательств за определённый срок (при внешнем управлении –18 месяцев, финансовое оздоровление – 2 года). При выборе процедуры банкротства необходимо учитывать возможность удовлетворения требований за определённый срок (с учётом процентов за предоставленную отсрочку).

Решение первого собрания кредиторов является определяющим при выборе процедуры банкротства. При выборе процедуры банкротства ОАО «Кимрыинжсельстрой» и проведении первого собрания кредиторов выявлены следующие особенности:

- отсутствие руководителя должника, представителя учредителей, представителя собственника имущества должника, представителя работников должника, что согласно п.3. ст. 72 Закона о банкротстве не является основанием для признания первого собрания кредиторов недействительным.

- от собственников предприятия, кредиторов и третьих лиц не поступало предложений о восстановлении платежеспособности и предоставлении финансовой помощи ОАО «Кимрыинжсельстрой».

- общая сумма заявленных требований налоговых и иных уполномоченных органов по обязательным платежам и денежным обязательствам (недоимка) составляет 3774287,02 рублей, что составляет 100% от суммы установленных требований.

На основании отчёта арбитражного управляющего было проведено голосование. 100% присутствующих ( в нашем случае это один представитель ФНС России) проголосовало за введение конкурсного производства.

При обосновании введения конкурсного производства использовались следующие финансово-хозяйственные показатели и методические рекомендации:

- структура активов

- структура кредиторской задолженности

- финансовые результаты деятельности

- рекомендации ФУДН для определения неудовлетворительной структуры баланса и оценки реальной возможности восстановления платёжеспособности.

- соотношение собственного и заёмного капитала

- степень платёжеспособности по текущим обязательствам

- методика кредитного скоринга

В результате анализа финансового состояния предприятия были сделаны следующие выводы.

Анализ состава и структуры оборотных активов выявил их низкую ликвидность и недостаточность этого источника финансирования для погашения краткосрочных обязательств должника;

Анализ кредиторской задолженности показывает, что основная ее часть приходится на задолженность перед бюджетом. Значительные задолженности перед бюджетом и государственными и внебюджетными фондами является весьма негативным моментом, поскольку за каждый календарный день просрочки исполнения налогового обязательства исчисляется пени в размере 1/300 действующей ставки рефинансирования ЦБ РФ (в настоящий момент 13%).

Как показывает анализ финансовых результатов деятельности ОАО «Кимрыинжсельстрой» на протяжении всего периода исследования основная производственная деятельность предприятия является убыточной.

На основании рекомендаций ФУДН структура баланса предприятия является неудовлетворительной, и у предприятия нет реальной возможности восстановить платежеспособность в ближайшее время.

На последнюю отчетную дату ОАО «Кимрыинжсельстрой» в значительной степени зависимо от внешних источников финансирования, т.к. значение показателя финансовой автономии составило 0,45.

Согласно методике кредитного скоринга ОАО «Кимрыинжсельстрой» является предприятием с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;