Навигация

Прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника

131089

знаков

20

таблиц

17

изображений

1. Прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника.

Эта норма Закона о банкротстве повторяет норму, содержавшуюся в ст. 98 Закона о банкротстве 1998 г. Последняя норма вызвала критику в литературе. Указывалось, что «законодатель, недвусмысленно закрепив прекращение начисления неустоек и иных финансовых и экономических санкций с момента открытия конкурсного производства, в то же время не дал чёткого ответа на вопрос, прекращают ли начисляться с указанного момента и проценты как плата за кредит в широком смысле слова (заём, банковский кредит, коммерческий кредит)»[5]. М. В. Телюкина, признавая справедливость этой критики, вместе с тем отмечала, что если конкурсное производство открывается после внешнего управления, то данная проблема не возникает, поскольку в части 3 п. 2 70 Закона о банкротстве 1998 г. в качестве одного из последствий введения внешнего управления называется не только прекращение начисления неустоек (штрафов, пени) и иных финансовых санкций за неисполнение или ненадлежащее исполнение уплате процентов. Вместе с тем М.В. Телюкина полагает, что применительно к ситуации, когда конкурсное производство вводится после наблюдения ( и добавим после финансового оздоровления), проблема остаётся; при этом приходится расширительно толковать норму части 3 п. 1 ст. 98 Закона о банкротстве 1998 г., т.е. считать «проценты», относящиеся не к финансовым санкциям, а в широком смысле ко всем процентам по договорам.[6]

Если согласиться с этими двумя мнениями и переложить их на Закон о банкротстве 2002 года, то придётся признать, что указанная проблема сохранилась и теперь, что указанное противоречие существует и по новому Закону о банкротству.

На самом деле авторы и первого, и второго мнения не правы; никаких противоречий в Законе о банкротстве 1998 года не было. Нет их и в новом Законе о банкротстве.

Проценты по договору займа (ст. 809 ГК), проценты по кредитному договору (ст.819 ГК) равно как и другие проценты, не являющиеся санкцией, на самом деле не должны начисляться, поскольку срок исполнения денежных обязательств, возникших до открытия конкурсного производства, считается наступившим. А это означает, что на указанную дату эти денежные обязательства определяются в виде конкретных сумм ( в данном случае – путём начисления процентов) исключается.

В литературе широко распространено мнение, что продолжение начисления финансовых санкций в ходе процедуры внешнего управления и финансового оздоровления обычно делает невозможным восстановление платёжеспособности и, кроме того ставит кредиторов в неравное положение. В этой связи начисление на долг процентов в едином размере для всех кредиторов, причём процентов, размер которых сейчас в период экономической стабильности не очень велик – это разумный подход, обеспечивающий интересы, как должника, так и кредиторов. Начисление процентов связано с продолжением хозяйственной деятельности должника.

2. Сведения о финансовом состоянии должника прекращают относиться к сведениям, признанных конфиденциальными или составляющими коммерческую тайну. Практически это исключает возможность заключения должником новых хозяйственных договоров. Также это является контролирующим механизмом над злоупотреблением прав кредиторами.

3. Совершение сделок, связанных с отчуждением имущества должника или влекущих за собой передачу его имущества третьим лицам в пользование, допускается исключительно в порядке, предусмотренным главой VII « Конкурсное производство» Закона о банкротстве 2002 г.

Практически это означает, что указанное имущество подлежит реализации конкурсным управляющим в целях получения денежных средств для расчётов кредиторов. Характерная черта конкурсного производства – это принудительная ликвидация производства.

Продажа предприятия, продажа части имущества возможно и при внешнем управлении. Однако эти процедуры должны быть согласованы с планом внешнего управления. К тому же у органов управления должника остаётся остаточная правоспособность распоряжения своим имуществом (п.2. ст. 94).

При финансовом оздоровлении отчуждение имущества возможно только с согласия собрания кредиторов. Причём стоимость отчуждаемого имущества должна составлять не более 5 % стоимости активов должника на последнюю отчётную дату, предшествующую заключении сделки.

Важным моментом конкурсного производства является очерёдность удовлетворения требований кредиторов.

Закон 2002 г. включает внеочередные платежи (погашаемые вне очереди), а также говорит о наличии ещё трёх очередей удовлетворения требований кредиторов. Первая очередь – расчёты по требованию граждан, перед которыми должник несёт ответственность за причинение вреда жизни или здоровью, а также компенсация морального вреда. Вторая очередь – расчёты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору и по выплате вознаграждений по авторским договорам. Третья очередь – расчёты с другими кредиторами (ст.134 Закона).

Кроме того, особую очередь составляют требования кредиторов по обязательствам, обеспеченным залогом имущества должника. Эти требования в основном погашаются перед третьей очередью.

Требования кредиторов третьей очереди в свою очередь делятся на две группы: вначале погашается основная сумма задолженности и причитающие проценты, а затем убытки в форме упущенной выгоды, неустойки (пени, штрафы) и иные финансовые санкции, в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей (п. 3 ст. 137).

При этом предусматривается возможность неполного удовлетворения требований кредиторов. Это регламентируется п.3 ст. 142 Закона о банкротстве: «При недостаточности денежных средств должника для удовлетворения требований кредиторов одной очереди денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенных в реестр требований кредиторов».

При внешнем управлении также устанавливается очерёдность погашения обязательств (ст. 134 – 138 Закона о банкротстве.). Однако, очерёдность удовлетворения кредиторов одной очереди и пропорции определяются Арбитражным судом ( ст. 122 Закона о банкротстве).

При финансовом оздоровлении вводится временное ограничение погашения требований первой и второй очереди – 6 месяцев. Также устанавливается пропорциональное погашение обязательств. ( ст. 84 Закона о банкротстве).

Предполагается, что при процедурах финансового оздоровления и внешнего управления происходит полное погашение обязательств. При невозможности удовлетворения требования кредиторов вводятся иные процедуры банкротства, внешнее управление или конкурсное производство при нарушении плана погашения задолженностей при процедуре финансового оздоровления, или конкурсного производства при процедуре внешнего управления.

1.2. Основания для введения процедуры конкурсного производства, полученные в ходе анализа финансового состояния предприятия на стадии наблюдения 1.2.1. Определение неудовлетворительной структуры баланса предприятия. Оценка реальных возможностей восстановления платёжеспособных предприятийРекомендации ФУДН устанавливает систему критериев, которые позволяют установить наличие реальной возможности утраты платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами. Система критериев включает в себя следующие показатели: текущая ликвидность, обеспеченность собственными средствами и способность восстановить (утратить) платежеспособность. Это необходимо для обоснования введения процедур банкротства, в том числе и конкурсного производства.

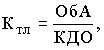

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

(1)

(1)

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

![]() (2)

(2)

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. [7]

Однако, существует мнение, что нормативное значение коэффициента текущей ликвидности представлено завышенным - у большинства предприятий этот коэффициент ниже 2, хотя в их платежеспособности сомневаться не приходится.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

(3)

(3)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

1.2.2. Анализ структуры балансаАнализ структуры баланса ОАО «Кимрыинжсельстрой» необходим для определения возможности погашения обязательств. Для этого учитываются возможности погашения обязательств: продажа имущества предприятия, реализация товара, взыскание дебиторской задолженности, наличные средства. Также необходимо учитывать возможность удовлетворение требований кредиторов за сёт средств, полученных от ведения хозяйственной деятельности предприятия. Невозможность полного погашения долгов за определённый Законом о банкротстве срок является основанием для введения конкурсного производства.

0 комментариев