Навигация

Модель двусторонней монополии на рынке труда

74426

знаков

0

таблиц

17

изображений

4.2 Модель двусторонней монополии на рынке труда

Двусторонняя монополия представляет собой объединение монопсонической модели с моделью открытых профсоюзов.

Данная модель проиллюстрирована на рис. 4.3.

ЗП, дол.

![]()

MRC S

MRC S

![]()

![]() Wu

Wu

![]() Wc

Wc

![]()

![]() Wm

Wm

MRP = D

![]()

0 Qm Qc Q – кол-во труда

Рис.4.3. – Двустороння монополия на рынке труда

Если монопсонист - наниматель стремится установить ставку заработной платы на уровне Wm, а открытый профсоюз, с которым он сталкивается, прилагает усилия, чтобы добиться ставки заработной платы, превышающей равновесную Wu, то результат будет промежуточным.

Монопсонический наниматель будет стремиться к установлению заработной платы Wm ниже конкретной равновесной ставки, а профсоюз будет настаивать на какой-то сверхравновесной конкурентной ставке заработной платы – Wu.

Сторона, обладающая в ходе заключения трудового соглашения большей силой и более эффективной стратегией, будет способна склонить оппонента принять ставку заработной платы более близкую к той, на которой она настаивает.

Из этих замечаний вытекает и другая характеристика модели двусторонней монополии. Вполне возможно, что установившаяся заработная плата ти занятость могут быть более социально желаемыми, чем это обусловлено двусторонней монополией.

Монополия на одной стороне рынка фактически может уничтожить монополию на другой стороне рынка, что способствует установлению конкурентных или близких к конкурентным уровней.

Если бы на этом рынке превалировал либо профсоюз, либо администрация – то есть если бы фактическая ставка заработной платы устанавливалась на уровень либо Wu либо Wm – то занятость ограничивалась бы Qm.

Если же предположить, что монопольная сила профсоюза почти компенсирует монопсоническую силу администрации и достигается договоренность о ставке заработной платы, равной приблизительно Wc, которая является конкурентной, то у администрации исчезает стимул ограничивать занятость и наниматель больше не может понижать заработную плату путем сокращения занятости. Так, администрация уравнивает договорную ставку заработной платы Wc (=MRC) c MRP и считает, что наиболее прибыльно нанимать число рабочих, равное Qc.

Таким образом, в условиях монополии на обеих сторонах рынка труда возможна ситуация, когда установившаяся ставка заработной платы и уровень занятости подходят к конкурентным уровням значительно ближе, чем когда существует монополия только на одной стороне рынка.

5. Анализ заработной платы на ООО «Тонус»

ООО «Тонус» является обществом м ограниченной ответственностью.

Общество является юридическим лицом и действует на основании Устава и законодательства Украины.

Зарегистрировано 15.01.1996 г. территориальным управлением Ленинского района Администрации г.Харькова

Юридический адрес: 650036 , г. Харьков, ул.Клочковская, 234.

Общество зарегистрировано в 1996 году.

Численность работников 16 человек.

ООО «Тонус» занимается производством и продажей рекламного продукта.

Целью деятельности ОАО «Терцея» является завоевание популярности и доверия у покупателей, завоевание доминирующего положения на рынке по продаже рекламной продукции, оказание дополнительных услуг покупателям, связанных с ее эксплуатацией, а также расширение торговой сети. С этой целью открываются филиалы и расширяется база.

|

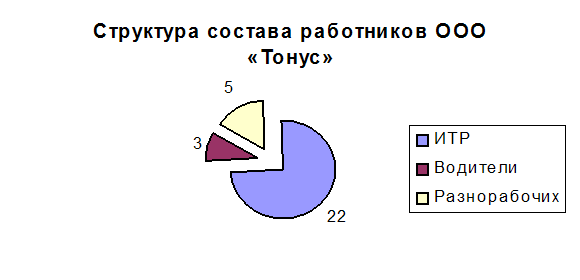

Среднесписочная численность работающих за 2003 г. составила 30 человек. Структура состав работников показана на рис. 5.1.

Рис. 5.1. – структура состава работников ООО «Тонус»

Из рисунка видно , что основную массу работающих составляют ИТР( инженерно-технические работники)-22 человека, 3человек – водителей,5- разнорабочих.

Для минимизации налогов предприятие использует различные варианты снижения выплат во внебюджетные фонды. Поэтому размеры начислений по ФОТ ( Фонду оплаты труда) явно занижены

и составляют по 2003 г. 98 472 грн. в 2002 г. 67 582 грн.

Структура заработной платы представлена на рис. 5.2.

Рис.5.2. – Структура заработной платы ООО «Тонус»

Сложность создания устойчиво работающего коллектива во времена нашего «хаотического» движения к постиндустриальному капитализму заставляет руководителей особо отнестись к вопросам политики в сфере труда и социальных отношений.

Для руководителя всегда было необходимо знать, как побуждать людей работать на организацию. Поведение личности обычно направляется его наиболее сильной в данный момент потребностью.

Систематическое изучение мотивации с психологической точки зрения не позволяет определить точно, что же побуждает человека к труду. Однако исследование поведения человека в труде дает некоторые общие объяснения мотивации и позволяет создать прагматические модели мотивации сотрудника на рабочем месте.

Это заставляет действовать руководителя таким образом, чтобы удовлетворить потребность и проводить сбалансированную политику в сфере труда и социальных отношений.

Учет расчетов по оплате труда осуществляется на основе типовых форм, утвержденных приказом Министерства статистики Украины «Об утверждении типовых форм первичного учета по расчетам с работниками и служащими по заработной плате» №144 от 22.05.96г. на выполнение мероприятий по реализации государственной программы перехода Украины на международную систему учета и статистики.

Основными показателями труда и заработной платы, которые подлежат учету, являются:

- численность работников, их квалификации и профессии;

- затраты рабочего времени в человеко-часах, человеко-днях;

- размер Фонда оплаты труда по категориям работающих, видам начислений, начислений премий, отпускных и др.

Кроме заработной платы по тарифным ставкам, расценкам, окладам при нормальных условиях работы действующим законодательством Украины предусмотрены различные доплаты за отступление от нормальных условий труда. К таким доплатам относятся:

- доплаты за работу в ночное и сверхурочное время,

- выходные и праздничные дни,

- временное заместительство отсутствующего работника,

- руководство бригадой (межразрядная доплата),

- за выполнение работ, требующих более высокой квалификации,

- многостаночное обслуживание и т. п. [20, с.132].

Порядок расчета перечисленных доплат различен. Нормативными актами, действующими в настоящее время, предусмотрено, что предприятие имеет право самостоятельно устанавливать размеры компенсационных доплат, но не ниже размеров, установленных соответствующими решениями Правительства Украины. Размеры и условия выплат определяются в коллективных договорах.

Доплата за сверхурочные часы. Основанием для начисления суммы доплаты служит справка-расчет и данные табеля.

Рабочим-сдельщикам за часы сверхурочной работы выплачивается доплата. За первые два часа размер доплаты составляет 50% часовой тарифной ставки рабочего-повременщика соответствующего разряда, а за каждый последующий час — 100% этой тарифной ставки.

Рабочие-повременщики получают за часы сверхурочной работы оплату по повышенной тарифной ставке: за первые два часа сверхурочной работы - в полуторном размере, за каждый последующий час - в двойном размере от обычной ставки.

Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка.

Для расчета в табеле подсчитывается по каждому работнику количество часов ночной работы.

Действующим трудовым запрещается привлекать к ночным работам подростков до 18 лет, кормящих и беременных женщин и некоторые другие категории лиц в связи с охраной здоровья трудящихся.

Оплата работы в праздничные и выходные дни. Работа в праздничные и выходные дни разрешена лишь на предприятиях с непрерывным технологическим циклом, а также связанных с необходимостью обслуживания населения.

Оплата за работу в праздничные и выходные дни производится:

сдельщикам - по двойным сдельным расценкам за фактически изготовленную продукцию;

рабочим- повременщикам - по двойным часовым тарифным ставкам;

работникам с месячными окладами - в размере двойной часовой или дневной ставки сверх оклада, при условии, что выполнена месячная норма времени. Если же месячная норма времени не выполнена, то работа оплачивается как обычное явочное время.

Оплата простоев. Основанием для начисления сумм оплаты за простой служит листок о простое, акт о простое или ведомость простоев. Оплата за простой зависит от того, по чьей вине он произошел. Если простой произошел по вине рабочего, то его время оплате не подлежит . Если простои произошли по не зависящим от рабочего причинам, те их время подлежит оплате.

Если в связи с простоем по независящим от него причинам работник переводится на нижеоплачиваемую работу, то при условии выполнения им норм выработки производится доплата до среднего заработка работающего основной профессии.

Оплата брака. Основанием для начисления сумм оплаты за брак служат акт о браке, извещение о браке или ведомость брака. В каждом из этих документов, которыми оформляется выпуск продукции с отступлением от требовании технических условий и государственных стандартов, обязательно должны быть указаны причина и виновник брака. Размер оплаты за брак зависит от виновника брака и его характера. Оплате подлежит только брак, допущенный не по вине рабочего. Окончательный брак, допущенный по вине рабочего, оплате не подлежит. При этом работник несет ответственность за причиненный ущерб.

Оплати за многосменный режим работы. При многосменном режиме работы появляются ночная и вечерняя смена. Ночной считается смена, в которой не менее половины рабочего времени приходится на ночное время. Смена, предшествующая ночной, считается вечерней независимо от времени ее начала и окончания. Иные режимы труда (разделение рабочего времени на суточные дежурства, на части и т.п.) к многосменному режиму не относятся, и соответствующих доплат не производится.

За временное заместительство доплачивается разница между окладами замещаемого и замещающего при условии, что временно замещающий не является штатным заместителем, заместительство оформлено приказом и продолжается более двух календарных недель.

Доплата за отклонение от нормальных условий, предусмотренных технологическим регламентам. Отступление от нормальных технологических параметров, как правило, увеличивает время, затрачиваемое на изготовление продукции, а следовательно, и затраты труда. Основанием для начисления сумм таких доплат служит листок на доплату или наряд с сигнальной красной полосой.

Рассмотренные виды оплат и компенсационные надбавки установлены за отработанное время. Оплата за отработанное время считается основной заработной платой. Оплата за неотработанное время – дополнительной.

Дополнительная заработная плата начисляется на основании табеля учета использования рабочего времени и соответствующих документов, подтверждающих право работника на оплату неотработанного времени.

Расчет ежегодных отпусков.

Закон Украины «Об отпусках» №504/96-ВР от 15.11.96г. устанавливает государственные гарантии права на отпуска, определяет условия и порядок предоставления их работникам.

Длительность ежегодного отпуска составляет не менее 24 календарных дня за отработанный рабочий год, который отсчитывается со дня составлении трудового договора.

В случае, если расчетный период отработан не полностью, отпуск оплачивается исходя из среднего дневного заработка, определяемого путем деления заработка за фактически проработанное время.

Отчисления из начисленной заработной платы работников могут осуществляться только на основе актов действующего законодательства, а именно:

1) Подоходный налог отчисляется из заработной платы по основному месту работы и по совместительству в соответствии с Указом Президента Украины №519 от 16 сентября 1995г. Дальнейшими указами правительства эти ставки могут изменяться. Из сумм доходов, полученных гражданами не по месту основной работы и гражданами, котрые не имеют постоянного места проживания в Украине, налог начисляется к источнику выплаты по ставке 20%.

Объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путем (то есть в порядке перевода на счет гражданина), а также доходы, полученные в натуральной форме и в иностранной валюте.

При исчислении совокупного дохода суммы, полученные в иностранной валюте для целей налогообложения, пересчитываются в гривны по курсу НБУ, действовавшему на дату получения дохода. Доходы, подученные в натуральной форме, учитываются по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода.

2) Пенсионный фонд – в размере 1% от общей начисленной суммы заработной платы до 150 грн.; 2% от 151 грн. до 250 грн.; 3% от 251 грн. до 350 грн., 4% от 351 грн. до 500 грн., 5% - более 500 грн.

2) Алименты (после отчисления от начисленной заработной платы подоходного налога):

На 1 ребенка – 25%;

На 2 детей – 33%;

На 3 и больше – 50%.

3) Профсоюзные взносы (членов профсоюза) – 1% от общей начисленной суммы заработной платы за отчетный месяц по отчислениям начисленной суммы помощи за дни неработоспособности за этот же период.

4) Полученный аванс за отчетный месяц.

5) Избыточно оплаченные суммы за предыдущий период, выявленные вследствие проведенных провеорк или самопроверок

6) Своевременно не возвращенные подотчетные суммы;

7) Суммы с лиц, которые отбывают исправительные работы;

8) Денежные начисления (при недостаче товарно-материальных ценностей, краже и др.), штрафы и другие отчисления в соответствии с действующим законодательством Украины

9) Сбор на случай безработицы – 0,5% (Закон Украины №402/97 – ВР от 26.06.07г.).

10) Другие отчисления.

В совокупный налогооблагаемый доход граждан не включаются сумму материальной помощи, включая стоимость вещевых призов и подарков, которые предоставлялись в пределах 12 минимальных размеров заработной платы на год. Также не включаются суммы материальной помощи как в денежной, так и в натуральной формах независимо от ее размера, которая предоставляется на основе решений правительства Украины в связи со стихийным и экологическим бедствием, авариями и катастрофами местными органами государственной исполнительной власти, Профсоюзами, Фондом социального страхования, благотворительными фондами и иностранными государствами.

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- Данными о состоянии технического нормирования на предприятии.

- Данными о доплатах за отклонение от нормальных условий работы по причинам.

- Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

Предприятию следует обратить внимание на такие вопросы, как:

1. создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

2. разработка тарифных систем, основанных на «плавающем» тарифе;

3. внедрение бестарифных систем оплаты труда;

4. стимулирование текущих результатов деятельности;

5. поощрение предпринимательской и изобретательской деятельности;

6. отражение вопросов оплаты труда в контрактах и коллективных договорах.

На исследуемом предприятии наблюдаются задержки выплаты заработной платы, а иногда производится натуральная оплата труда, т.е. зарплата выдается продукцией, выпускаемой на предприятии. Это связывается с общими неплатежами и плохим финансовым положением предприятия. В идеале предприятие должно стремиться к тому, чтобы выдавать зарплату наличными денежными средствами. Оплата труда продукцией значительно увеличивает затраты труда рабочих бухгалтерии. При улучшении состояния экономики в государстве у предприятия тоже появиться возможность улучшить свое положение, начать развиваться и расширять свою деятельность. А значит и появиться возможность уделять должное внимание кадрам, выплачивать им зарплату в денежном выражении.

На фонд зарплаты оказывает влияние численность работников. Здесь можно предложить, например, сократить численность административно-управленческого персонала. Возьмем бухгалтерию предприятия, которая представлена значительным количеством работников. Можно произвести сокращение некоторых работников аппарата бухгалтерии, тем самым уменьшая фонд зарплаты административно-управленческого персонала. Такие возможности могут появиться за счет внедрения новейших технологий, компьютерных разработок и программ по бухгалтерскому учету и отчетности. Потраченные на нововведения средства со временем окупят себя.

Похожие работы

... мотивационной политики предприятия. Все проведенные мероприятия должны быть выгодны как предприятию, так и его работникам и должны привести к определенному экономическому эффекту. 2 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ 2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей» Завод утяжелителей построен в соответствии с Постановлением Совета Министров СССР - № ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... по отношению к низкорентабельным и убыточным предприятиям; размерами государственных, частных и иностранных инвестиций; активностью и позицией профсоюзов; масштабами теневой экономики. Вопрос 2. Функции заработной платы Ответ. Стимулирование трудовой деятельности начинается с момента выбора работником приложения трудовой активности, то есть когда человек только приходит наниматься на ...

... Налоговым органам и внебюджетным фондам Работникам Выборка Предприятия-должники Предприятия-недолжники Вся промышленность РФ 47 37 61 44 5 5 4 9 41 45 35 44 7 13 0 3 Процесс накопления просроченной заработной платы протекает аналогично процессу накопления капитала. Каждый месяц часть прошлой задолженности погашается ("амортизация"), но одновременно ...

0 комментариев