ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Организация заработной платы

Цели и задачи анализа фонда заработной платы

Год – 313 чел, в том числе персонала основной деятельности – 305 чел;

Анализ динамики, состава и структуры заработной платы

Анализ переменной части заработной платы

Анализ заработной платы управленческого персонала

СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА

Методы оценки экономической эффективности новых форм премирования

Премирование специалистов и служащих

Навигация

Анализ фонда заработной платы

Анализ фонда заработной платы

120503

знака

17

таблиц

4

изображения

Уважаемый председатель и члены государственной экзаменационной комиссии. Вашему вниманию представлена работа по анализу фонда заработной платы по ЗАО «Завод утяжелителей»

Основной вид деятельности предприятия – производство глинистых порошков, баритовых утяжелителей и спеццементов, используемых в нефтяной, газовой и металлургической промышленности.

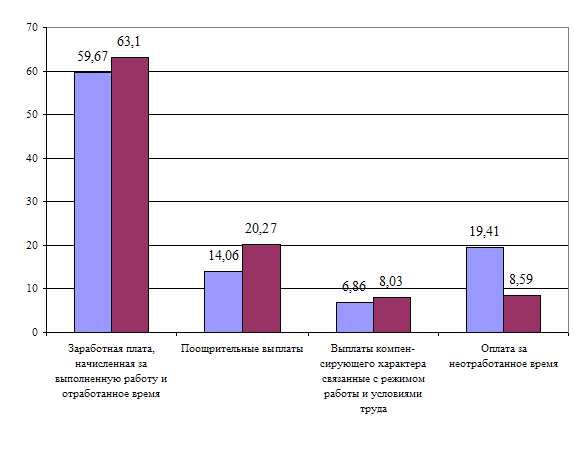

Анализ общего фонда оплаты труда показал, что он вырос по сравнению с плановым значением на 43577 грн. Это объясняется в первую очередь ростом объема производства на 1600 тонн продукции. Наблюдается увеличение переменной и постоянной частей фонда оплаты труда, а оплата труда служащих снизилась на 5799 грн. Наибольший удельный вес в структуре фонда оплаты труда имеет переменная его часть, которая практически не изменилась за отчетный период и составляет 64% к 36% постоянной части.

С учетом перевыполнения плана производства перерасход заработной платы составил не 43577 грн, а 39567 грн.

Рост объема производства на 1600 т способствовал росту заработной платы производственных рабочих на 7182 грн; увеличение удельной трудоемкости одного изделия на 0.01 часа привело к росту фонда оплаты труда на 15808 грн, а повышение часовой тарифной ставки с 1.29 грн до 1.32 грн способствовало увеличению переменной части оплаты труда на 5350 грн.

Руководству предприятия следует выяснить причины превышения фактической трудоемкости над плановой , а также превышения часовой тарифной ставки.

Общий фонд постоянной части оплаты труда вырос по сравнению с планом на 2971 грн. Это произошло за счет:

- увеличение численности вспомогательных рабочих на 1 человека привело к росту фонда оплаты труда на 2336.8 грн;

- уменьшение количества отработанных дней одним рабочим способствовало сокращению фонда оплаты труда на 1127.76грн;

- сокращение рабочей смены на 0.2 часа снизило фонд оплаты труда на 172.97 грн;

За отчетный период фонд оплаты труда руководителей, специалистов и служащих уменьшился на 5799 грн. На это изменение повлияли уменьшение численности работников и снижение годовой заработной платы одного работника.

Результаты факторного анализа показывают, что и изменение численности, и уменьшение среднегодового заработка способствовали сокращению общего фонда оплаты труда руководителей, специалистов и служащих.

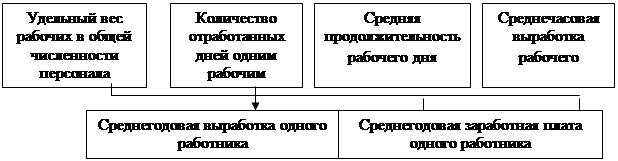

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем, заработке о работников предприятия, его изменении, а также факторах, определяющих его уровень.

Увеличение среднегодовой зарплаты вызвано в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

Расчет темпов роста обеих показателей по предприятию отразил тенденцию роста как средней заработной платы, так и производительности труда. Однако темпы роста производительности труда отстают от темпов роста оплаты труда.

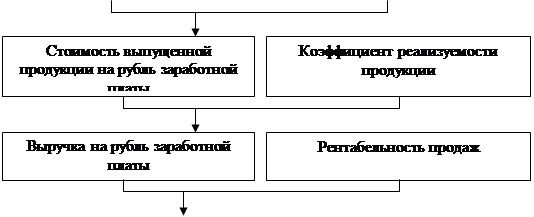

Для оценки эффективности использования средств на оплату труда на ЗАО «Завод утяжелителей» были рассчитаны такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на гривну зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Судя по расчетам, анализируемое производство повысило по сравнению с планом показатели объема производства продукции, объема реализации и величины прибыли, что является положительной тенденцией. Однако производство продукции на 1 грн заработной платы сократилось на 0.28 грн или на 5.2%; показатель выручки на 1 грн зарплаты уменьшился с 4.97 грн до 7.83 грн; произошло снижение величины прибыли на 1 грн заработной платы на 0.05 грн или на 6.7%. Следовательно, по вышеперечисленным показателям можно сделать вывод о неэффективном использовании средств на оплату труда за анализируемый период.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

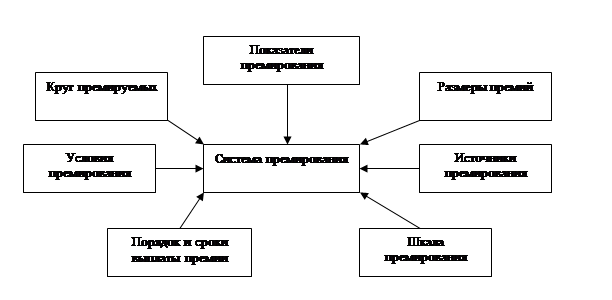

Одна из важнейших проблем организации заработной платы особенно в условиях перехода к рынку – найти механизм материальной заинтересованности работников, способный обеспечить максимально тесную взаимосвязь их заработной платы с фактическим трудовым вкладом.

Наиболее распространенной среди коллективных методов стимулирования является система Скэнлона, названая по имени профсоюзного лидера одной из американских сталелитейных корпораций, предложившего в 30-е годы ХХ ст. принцип стимулирования всего персонала на основе норматива затрат на заработную плату в стоимости готовой продукции.

Один из возможных вариантов этой системы основан на том, что экономия, образуемая за счет снижения доли заработной платы в стоимости объема реализованной продукции умножается на долю заработной платы в стоимости реализованной продукции в базовом периоде. Из полученной суммы вычитаются фактические затраты на заработную плату. В случае экономии она распределяется между работниками и предприятием в соотношении 3 к 2. Из полученной суммы 1/3 идет в резервный фонд по оплате труда, остальное распределяется согласно трудового вклада работников. Эта система рекомендуется к применению на предприятиях с высокой трудоемкостью, где высока доля затрат заработной платы в себестоимости продукции.Поэтому ее можно рекомендовать к применению на ЗАО «Завод утяжелителей»

Доклад окончен. Спасибо за внимание.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1 Сущность и содержание заработной платы в условиях рыночной экономики

1.2 Организация заработной платы

1.3 Системы и формы оплаты труда

1.4 Цели и задачи анализа фонда заработной платы

2. АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей»

2.2 Основные технико-экономические показатели

2.3 Анализ динамики, состава и структуры заработной платы

2.4 Анализ переменной части заработной платы

2.5 Анализ постоянной части заработной платы

2.6 Анализ заработной платы управленческого персонала

2.7 Оценка средней заработной платы и соотношения темпов роста заработной платы и производительности труда

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМ ОПЛАТЫ ТРУДА

3.1 Анализ эффективности использования средств на оплату труда

3.2 Совершенствование систем оплаты труда с учетом зарубежного опыта

3.3 Оценка эффективности использования системы Скэнлона на предприятии

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ССЫЛОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Технологические революции, информатизация производственно-хозяйственных процессов обусловили существенное изменение роли человеческого фактора как источника повышения эффективности производства.

В современных условиях для эффективного функционирования предприятия нужен работник особого типа, ориентированный на максимальные достижения в труде, инициативный и предприимчивый, принимающий на себя ответственность не только за свою судьбу, но и за судьбу общего дела, хорошо знающий свои права и обязанности, рассчитывающий, прежде всего на собственные силы. Именно такой работник стремится к повышению своей квалификации, поскольку связывает с ней свои возможности в труде. Он является обязательным и добросовестным, способным к целенаправленной инновационной деятельности.

Большинство руководителей берется за техническую реструктуризацию предприятий, но только единицы осуществляют ее комплексно, то есть одновременно с техническими преобразованиями проводят изменения в умах людей, в менеджменте предприятия. Таким образом, можно сделать вывод, что проблема повышения эффективности управления человеческими ресурсами в условиях рыночной экономики становится особенно актуальной.

Цель данной дипломной работы – провести анализ фонда заработной платы ЗАО «Завод утяжелителей» и предложить направления совершенствования существующих форм оплаты труда.

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев