Навигация

Основные этапы развития финансового менеджмента

32648

знаков

1

таблица

0

изображений

4. Основные этапы развития финансового менеджмента

В настоящее время западными специалистами выделяются пять подходов в становлении и развитии финансового менеджмента.

Первый подход связан с деятельностью «школы эмпирических прагматиков». (50-е годы) Ее представители – профессиональные аналитики, которые, работая в области анализа кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для такого анализа. Они впервые попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности и являются полезными для принятия управленческих решений.

Второй подход обусловлен деятельностью школы «статистического финансового анализа». (60-е года) Основная идея в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, полезны лишь в том случае, если существуют критерии, с пороговыми значениями которых эти коэффициенты можно сравнивать.

Третий подход ассоциируется с деятельностью школы «мультивариантных аналитиков» (70-е года). Представители этой школы исходят из идеи построения концептуальных основ, базирующихся на существование несомненной связи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности.

Четвертый подход связан с появлением «школы аналитиков, занятых прогнозированием банкротства компаний». (30-е года) Представители этой школы делают в анализе упор на финансовую устойчивость компании, предпочитая перспективный анализ ретроспективному.

Пятый подход представляет собой самое новое направление (развивается с 60-х годов) – школа «участников фондового рынка». Ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в ценные бумаги. Ключевое отличие этого направления состоит в его излишней теоритеризованности, не случайно оно развивается главным образом учеными и пока не получило признания в практике.

Финансовая деятельность и финансовый механизм предприятия

1. Понятие финансовой деятельности и финансового механизма предприятия

Финансовая деятельность предприятия связана с формированием, распределением и использованием финансовых ресурсов, финансовыми и денежными отношениями, возникающими во внутренней и внешней среде предприятия. Финансовая деятельность включает следующие виды:

1. отношения, связанные с формированием уставного капитала и его распределением между собственниками;

2. отношения, связанные с авансированием уставного капитала во внеоборотные и оборотные активы;

3. деятельность, связанная с формированием валовых доходов предприятия и их распределением в целях покрытия воспроизводственных затрат, то есть обеспечением финансовыми ресурсами воспроизводственного процесса;

4. деятельность, связанная с выполнением обязательств перед бюджетной системой;

5. деятельность, связанная с выполнением обязательств перед собственниками предприятия по выплате им доходов;

6. деятельность, связанная с реинвестированием прибыли в целях приращения активов;

7. деятельность, связанная с формированием различных резервово предприятия;

8. отношения, связанные с формированием фондов стимулирования и социальной защиты работников;

9. деятельность, связанная с размещением свободных финансовых ресурсов предприятия и привлечением дополнительных финансовых ресурсов на финансовом рынке;

10. деятельность, связанная с перераспределением финансовых ресурсов внутриотраслевого или межотраслевого характера в случае вхождения предприятия в различные ассоциации, концерны, синдикаты, холдинги, финансово-промышленные группы;

11. деятельность, связанная с получением субсидий и субвенций из бюджетов разных уровней.

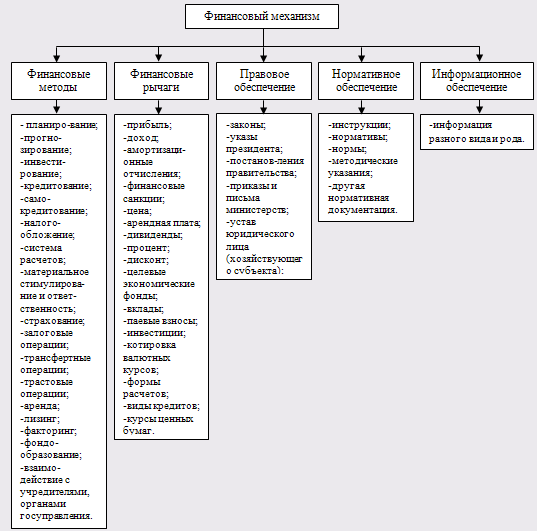

Финансовый механизм предприятия представляет собой совокупность финансовых методов, рычагов, инструментов, а также правового, нормативного и информационного обеспечения, возникающих во внутренней и внешней среде предприятия.

Финансовая деятельность предприятия реализуется посредством финансового механизма.

2. Внешняя правовая и налоговая среда. Информационное обеспечение финансового механизма

Правовая среда:

- основные законодательные акты, регулирующие предпринимательскую деятельность: ГК, законы «Об акционерных обществах», «О кооперативах», «О банках и банковской деятельности»;

- законодательные акты, связанные с налоговым регулированием;

- законодательные акты по охране окружающей среды, безопасности жизнедеятельности и охране труда;

- законодательные акты, касающиеся социального страхования и обеспечения;

- законодательные акты, связанные с внешнеэкономической деятельностью предприятий;

- законодательные акты, регулирующие безналичные и наличные расчеты предприятия.

Налоговая среда: виды основных налогов, уплачиваемых предприятием.

Информационная среда включает:

1. информация внешнего характера:

- информация, формируемая на финансовых рынках;

- информация налогового характера;

- информация о стоимости ресурсов на различных рынках;

- информация о конкурентах;

- информационное обеспечение о внешнеэкономической деятельности предприятия

2. информация внутреннего характера:

- финансовая отчетность;

- статистическая отчетность;

- внутренняя отчетность;

- данные первичного бухгалтерского учета.

2. Сферы финансового менеджмента

Сферы финансового менеджмента:

1. Финансовый анализ и планирование, а также финансовое прогнозирование:

- оценка и анализ активов и источников их формирования;

- оценка величины и состава ресурсов, необходимых для поддержания экономического потенциала компании и расширения ее деятельности;

- оценка источников дополнительного финансирования;

- формирование системы контроля за составлением и эффективным использованием финансовых ресурсов.

2. Обеспечение предприятия финансовыми ресурсами:

- оценка объема требуемых финансовых ресурсов;

- выбор форм их получения;

- оценка степени доступности и времени получения этих ресурсов;

- оценка стоимости обладания данным видом ресурсов (%, дисконт и др.);

- оценка риска, ассоциируемого с данным источником финансирования.

3. Распределение и использование финансовых ресурсов:

- анализ и оценка долгосрочных и краткосрочных решений инвестиционного характера;

- оптимальность времени трансформирования финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в ОФ, НМА и формирование их рациональной структуры;

- оптимальное использование оборотных средств;

- обеспечение эффективности финансовых вложений.

Методологические основы принятия финансовых решений

Похожие работы

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... и дебиторскую задолженность (об этом говорят и более высокие показатели оборачиваемости запасов и дебиторской задолженности); - у предприятий малого бизнеса относительно выше текущие обязательства. Наиважнейшей целью финансового менеджмента малого бизнеса является грамотное управление оборотным капиталом: запасом, дебиторской задолженностью, денежными средствами и краткосрочными ...

... В 45 000 ИТОГО 610 000 О – основная функция, В – вспомогательная функция 1.3 Предложения по совершенствованию распределения функций финансового менеджмента на предприятии Функциональная диаграмма и таблица классификации функций ЗАО «Хабаровскстрой» позволяет в дальнейшем системно подойти к классификации и формированию состава конкретных функций системы управления. В результате ...

0 комментариев