Навигация

Разработка направлений повышения стоимости компании

76102

знака

8

таблиц

3

изображения

2.4. Разработка направлений повышения стоимости компании

На основании полученной в предыдущем разделе оценки стоимости бизнеса компании необходимо произвести ее сравнение с данными по аналогичным компаниям, а также разработать комплекс мероприятий организационно-управленческого характера, направленных на повышение роста стоимости компании в будущих периодах.

Для начала необходимо провести анализ воздействия на внутренние факторы стоимости предприятия ОАО «Белгородский цемент».

По данным анализа показателей деятельности рассматриваемого предприятия в качестве важных факторов снижения стоимости компании были выявлены следующие:

Увеличение себестоимости реализованной продукции;

Неэффективная работа отдела маркетинга и ВЭД.

В целях повышения стоимости бизнеса ОАО «Белцемент» следует произвести реструктуризацию компании по данным направлениям, т.е. нужно предложить комплекс мероприятий, направленный на повышение стоимости бизнеса действующего предприятия.

1. Для того чтобы выработать конкретные мероприятия по снижению себестоимости продукции необходимо провести анализ затрат.

Анализ затрат на материалы в производстве

Для того чтобы снизить использование материальных затрат необходимо:

пересмотреть производственно-технические нормы расхода материалов;

произвести корректировку конструкторской документации;

провести мероприятия по повышению организации производства на предприятии и соблюдению трудовой дисциплины, упорядочению складского хозяйства, установлению чёткого порядка отпуска материалов и получения полуфабрикатов со складов;

своевременное проведение регламентов по техническому обслуживанию оборудования и замену устаревшего;

создание благоприятной производственной среды на рабочих местах, участках, в цехах и на предприятии в целом;

- повышение уровня учета выработки, применение прогрессивных форм и методов организации труда.

Анализ затрат на заработную плату

Для снижения доли затрат на заработную плату в себестоимости продукции необходимо проводить следующие мероприятия:

- обработку процедур первичного учета и анализа использования рабочего времени и оплаты труда работников;

повышение квалификации рабочего персонала;

- исключение простоев оборудования и персонала из-за несвоевременной поставки материалов, полуфабрикатов, деталей;

исключение работы в сверхурочное время и выходные дни;

- совершенствование тарификации и нормирования труда рабочих;

- недопущение нарушений технологического процесса.

Анализ накладных расходов

Расходы по обслуживанию производства и управлению составляют более 20% в себестоимости товарного выпуска, поэтому их сокращение является существенным резервом снижения себестоимости продукции.

Для снижения доли затрат на накладные расходы в себестоимости продукции необходимо проводить следующие мероприятия:

уменьшить доли затрат на содержание аппарата управления путём совершенствования организационно-штатной структуры предприятия;

- снизить расходы на содержание и амортизацию зданий, сооружений и инвентаря;

не допускать нарушений технологического процесса по вине работников, что способствует выходу из строя оборудования и росту расходов на текущий ремонт в связи с увеличением стоимости ремонтных работ (запасных частей, материалов и т.д.).

Таким образом, предложенные мероприятия должны не только сократить затраты на производство, но и снизить себестоимость продукции.

2. Следующим фактором снижения стоимости компании является неэффективная работа отдела маркетинга и ВЭД. Так как одной из функций отдела маркетинга является проведение мероприятий по стимулированию сбыта (всевозможные рекламы, выставки), то основной работой в данном направлении может служить усиление отделом маркетинга использования рекламы и промоушен в качестве основных средств маркетинговых коммуникаций.

Реклама не только позволяет информировать потребителей о товаре, на котором есть спрос на рынке, но и создать этот спрос, в особенностях на развивающихся рынках.

С целью наиболее эффективного решения стратегических задач в области рекламы необходимо четкое представление о бизнесе и особенностях товара, знать сильные и слабые стороны предприятия, обладать информацией о рынке, знать возможности, которые он предлагает, и представлять себе проблемы деятельности на этом рынке.

Создание рекламной компании должно быть направлено, в основном, на такой растущий сегмент рынка цемента, как население, с целью информирования данных потенциальных покупателей о существовании специализированных магазинов «Белгородский цемент», созданных именно для работы с данными лицами.

Данная рекламная кампания будет включать в себя:

создание рекламных щитов по Белгородскому району (4 щита);

выпуск буклетов с описанием свойств различных марок и видов цементов, и также сфер его использования, по которым любой покупатель сможет самостоятельно определиться с выбором необходимой ему марки. Данные буклеты будут предлагаться в фирменных магазинах предприятия.

Благодаря проведению рекламной компании на предприятии должно произойти увеличение выручки, так как "реклама – это двигатель торговли", следовательно, объемы продаж будут расти.

Анализ воздействия на внешние факторы стоимости предприятия ОАО «Белгородский цемент».

Здесь рассматривается реорганизация видов деятельности путем купли производственного подразделения. Целью воздействия на внешние факторы развития бизнеса является увеличение стоимости компании за счет синергетического эффекта от расширения бизнеса.

У ОАО «Белцемент» основным видом деятельности является производство цемента. Для повышения своей стоимости предприятию предлагается ввести в производство новую продукцию: вяжущие низкой водопотребности (далее - ВНВ). Создание новых видов вяжущих обеспечит снижение расхода клинкерной части цемента на 40-50%. По технологии получения ВНВ из имеющегося клинкера можно получать в 1,5-2 раза больше вяжущего материала хорошего качества и значительно экономить энергозатраты на его производство (80 кг. условного топлива против 210 кг.).

Для изготовления вяжущего необходим комплект оборудования, состоящий из бункеров для исходных материалов (минеральных наполнителей, клинкера или цемента, модификаторов), помольного устройства, емкости для хранения ВНВ. Оборудование размещается на площадке 18х54 м. Обеспечение энергоносителем в 400 кВт. Для осуществления прибыльного инновационного проекта, способного повысить стоимость предприятия требуется привлечение кредита в размере 2640 тыс. руб.

Количественные пропорции роста предприятия по данному фактору составляют увеличение его стоимости с 1066693,9 тыс. руб. до 1122131,1 тыс. руб., т.е. изменение на сумму 55437,2 тыс. руб.

Таким образом, последовательное воздействие на указанные выше группы факторов позволяют достигнуть роста стоимости исследуемого предприятия.

Заключение

В результате проведённого исследования по теме "Метод кумулятивного построения ставки дисконта", можно сделать ряд выводов:

1. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

а) Для денежного потока для собственного капитала:

модель оценки капитальных активов;

метод кумулятивного построения.

б) Для денежного потока для всего инвестированного капитала:

модель средневзвешенной стоимости капитала.

В первой главе курсового проекта были рассмотрены теоретические аспекты, касающиеся содержания метода кумулятивного построения ставки дисконта. Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются, прежде всего, несистематическими рисками оцениваемого бизнеса.

В качестве исследуемого предприятия было выбрано ОАО «Белгородский цемент». В разделе 2.1 была рассмотрена и проанализирована информация о предприятии, рассчитаны основные показатели его деятельности, в том числе произведен анализ динамики основных технико-экономических показателей предприятия.

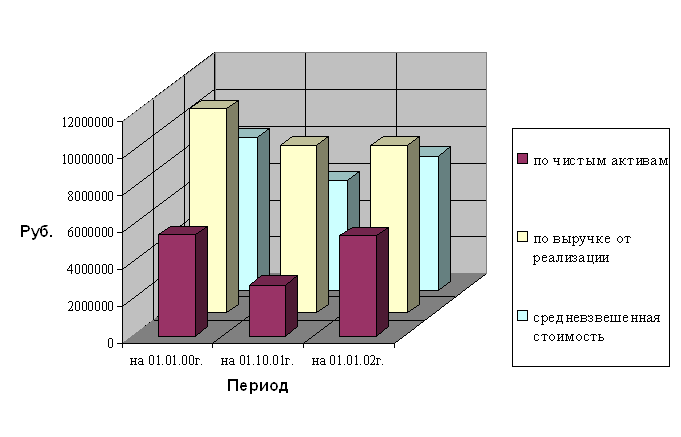

Изучив особенности ОАО «Белгородский цемент», для оценки стоимости его бизнеса был выбран затратный (имущественный) подход. При помощи метода накопления активов, позволяющего получить наиболее достоверные результаты, оценка стоимости бизнеса рассматриваемого предприятия, с учетом величины денежной оценки гудвил, составила 1066693,9 тыс. руб.

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий, направленных на увеличение рыночной стоимости бизнеса. Периодически проводимая оценка стоимости позволяет повысить эффективность управления и, следовательно, избежать банкротства. Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки.

В процессе анализа показателей деятельности ОАО «Белгородский цемент» в качестве важных факторов снижения стоимости компании были выявлены следующие:

Увеличение себестоимости реализованной продукции;

Неэффективная работа отдела маркетинга и ВЭД.

В качестве эффективных направлений повышения стоимости бизнеса ОАО «Белгородский цемент» были предложены конкретные мероприятия по снижению себестоимости продукции путем проведения анализа затрат. В результате предложенные мероприятия должны не только сократить затраты на производство, но и снизить себестоимость продукции.

Для устранения следующего фактора снижения стоимости компании было предложено усилить отделом маркетинга использования рекламы и промоушен в качестве основных средств маркетинговых коммуникаций. Благодаря проведению рекламной компании на предприятии должно произойти увеличение выручки.

Затем при анализе воздействия на внешние факторы стоимости предприятия ОАО «Белгородский цемент», был рассмотрен процесс реорганизации видов деятельности путем купли производственного подразделения. Для повышения своей стоимости предприятию предлагалось ввести в производство новую продукцию: вяжущие низкой водопотребности. В результате реализации инновационного проекта количественные пропорции роста предприятия составили увеличение его стоимости с 1066693,9 тыс. руб. до 1122131,1 тыс. руб., что, несомненно, является положительным моментом.

Библиографический список литературы

1. Бухонова С.М., Дорошенко Ю.А., Рудычев А.А., Аркатов А.Я., Гончаренко И.В., Минин Н.Н. Оценка имущества и стоимости бизнеса предприятия: Учебное пособие. – Белгород: Белгородская государственная технологическая академия строительных материалов, 1999. – 134 с.

2. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 720 с.

3. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 1998. – 512 с.: ил.

4. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 736 с.: ил.

5. Симионова Н.Е., Симионов Р.Ю. Оценка стоимости предприятия (бизнеса). Москва: ИКЦ "Март", Ростов-на-Дону: Издательский центр "Март", 2004. – 464 с.

6. Сипов В., Маховикова Г., Телехова В. Оценка бизнеса. – Спб: Питер, 2001. – 416 с.: ил. – (Серия "Учебники для вузов").

7. Сычева Г.И., Колбачев Е.Б., Сычев В.А. Оценка стоимости предприятия (бизнеса). Серия "Высшее образование". – Ростов-на-Дону: "Феникс", 2004. – 384 с.

Похожие работы

... – требуемая инвестором ставка доходности; Rf – безрисковая ставка доходности; Сi – дополнительные премии (надбавки) за конкретные риски Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании. Чаще всего учитываются следующие надбавки за риски: 1. ...

... и заканчивая массовым, а также проводимой ценовой политикой предприятий-изготовителей. В зависимости от целей и мотивов оценки объектом оценки могут выступать: - одна отдельно взятая машина или единица оборудования (типичный случай — определение страховой стоимости или рыночной стоимости при сделках купли-продажи); - множество условно независимых друг от друга единиц машин и оборудования ( ...

... сферу оперативных задач, обеспечивающих практическую целостность и завершенность реализации стратегического замысла, то есть его воплощение. 2. Количественная оценка рисков в инновационной деятельности Проблематика стратегического управления инновациями не ограничивается исключительно задачами достижения новых экономических и научно-технических высот. Предприятие представляет собой живой, ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

0 комментариев