Системный подход к управлению производством

Инновационный менеджмент как особая организационно-управленческая деятельность

Понятие риска

Классификация рисков

Организация защиты коммерческой тайны

Метод оценки эффективности управленческих решений "затраты-прибыль"

Информационное обеспечение менеджмента

Информация как "стратегический ресурс"

Принципы и цели информационной системы фирмы

Анализ Интернет-технологий

Эволюция подходов в управлении персоналом

Оценка результатов работы персонала

Навигация

Информация как "стратегический ресурс"

Менеджмент организаций

80064

знака

0

таблиц

0

изображений

28. Информация как "стратегический ресурс".

Стратегия информационного менеджмента в стратегическом использовании информации. Это является основополагающим принципом информационного менеджмента. Научно-техническая революция выдвинула информацию в качестве важнейшего фактора производственного процесса. Информационный процесс необходим как непременное условие работы современной техники, как средство повышения качества рабочей силы, как предпосылки успешной организации самого процесса производства.

Эффективная организация и управление производством требует широкой базы финансовой и экономической информации, позволяющей своевременно реагировать на изменение конъюнктуры рынка, принимать обоснованные решения, базируясь на результатах непрерывного наблюдения за рыночной средой, что в итоге является фактором повышения прибыльности работы предприятия.

При этом на практике наблюдается как недостаток соответствующей информации о ходе производства, так и избыток несистематизированной, бесполезной информации, что в конечном итоге сказывается на результатах хозяйственной деятельности.

Поэтому в условиях возрастающего влияния информации внутри производственного ресурса, рассматриваемого в качестве самостоятельного фактора производства, объективно возникает потребность вето изучении, структуризации и использовании наравне с традиционными видами ресурсов. Поставленная задача, по мнению ученых и специалистов, входит в состав задач информационного менеджмента, вне зависимости оттого рассматривать ли ее в качестве одной из многих функций управления на предприятии или своего рода всеобъемлющей функции, обеспечивающей эффективное выполнение остальных.

Стратегия информационного менеджмента в стратегическом использовании информации. Это является основополагающим принципом информационного менеджмента.

29. Основные свойства информации.

Показатели качества экономической информации:

объективность — связана с правильностью ее отбора и формирования для адекватного отражения заданных свойств объекта;

полнота — означает, что информация содержит минимальный, но достаточный для принятия правильного управленческого решения набор экономических показателей;

доступность — обеспечивается возможностью выполнения соответствующих процедур ее получения и преобразования;

актуальность — определяется степенью сохранности информации для обеспечения управления в момент ее использования;

современность и своевременность — означают, что информация может быть использована при выработке управляющего решения без нарушения установленной процедуры. Несвоевременное получение информации приводит к потерям и в сфере производства, и в сфере управления)

устойчивость — это свойство результатной информации реагировать на изменения исходных данных, сохраняя необходимую точность расчетов;

достоверность — это свойство информации отражать реально существующие объекты с необходимой точностью; определяет допустимый уровень искажения как поступающей, так и результатной информации, при котором сохраняется эффективность функционирования системы

ценность — определяется эффективностью осуществляемого на основе информации экономического управления;

точность информации обеспечивает ее однозначное восприятие всеми потребителями;

оперативность отражает актуальность информации для необходимых расчетов и принятия решений в изменившихся условиях.

30 Связь информации с информационными потребностями.

31. Внутрифирменная система информации, ее функции и задачи.

Основными принципами и целями внутрифирменных систем информации являются:

- определение требований к содержанию информации и к ее характеру, в зависимости от целенаправленности;

- выработка системы хранения, использования и предоставления информации в централизованном и децентрализованном управлении;

- определение потребностей в технических средствах (в том числе, в компьютерной технике) на предприятии в целом;

- разработка программного обеспечения, создание и использование банков данных;

- автоматизированная обработка вводимой и текущей информации и выдача информации по бухгалтерскому учету и отделов технического оснащения;

- автоматизация административно-управленческого труда на основе использования компьютерной техники.

Важными задачами внутрифирменной системы управления являются:

- координация деятельности по сбору и обработке данных финансовых отчетов на высшем уровне управления и в производственных отделениях в целях повышения качества и своевременности поступления финансовой информации по предприятию в целом;

- определение основных направлений системы сбора, обработки и хранения первичных данных;

- определение основных направлений развития технологии обработки информации.

Определение потребностей каждого руководителя в необходимой ему конкретной информации - чрезвычайно сложная задача, и ее решение зависит от опыта и функций руководителя, а также, от его полномочий в принятии управленческих решений.

Оснащение электронной техникой позволяет экономить управленческие и накладные расходы, значительно повышает эффективность проектно- конструкторских работ, обеспечивает эффективное внутрифирменное планирование.

Похожие работы

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

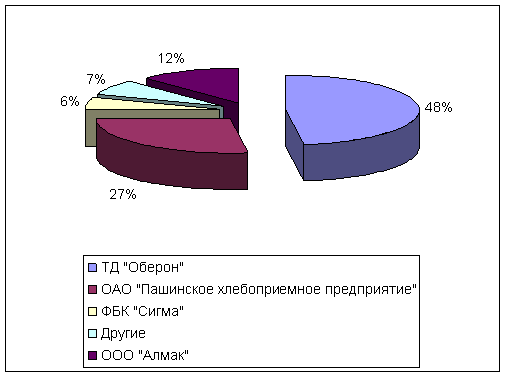

... , край, область). Для оценки эффективности таких мероприятий по отраслям и для каждой отдельной организации вместо национального дохода показателем эффекта может служить размер прибыли, дохода, изменения производительности труда и расхода материалов. ГЛАВА 2 Управленческая диагностика в менеджменте ОАО «Новосибирская макаронная фабрика» 2.1 Характеристика ОАО «Новосибирская макаронная ...

... собой оценочную систему показателей эффективности функционирования системы менеджмента организации. 2. Реинжиниринг (БПР – Business process reengineering) Повышение эффективности менеджмента организации, прежде всего, связано с кардинальным усовершенствованием бизнес-процессов компании, или ее реинжинирингом (БПР – Business process reengineering) . Понятие реинжиниринга возникло в 1990 г. ...

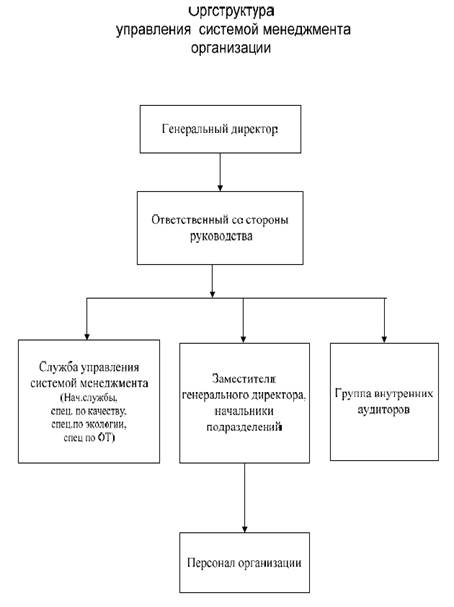

... обучение специалистов организации (ответственного со стороны руководства, начальника службы управления системой менеджмента, внутренних аудиторов) требованиям всех трех международных стандартов одновременно. Приступая к разработке в организации интегрированной системы менеджмента, изначально важно правильно определить организационную структуру управления системой менеджмента. Структурируя ...

0 комментариев