Системный подход к управлению производством

Инновационный менеджмент как особая организационно-управленческая деятельность

Понятие риска

Классификация рисков

Организация защиты коммерческой тайны

Метод оценки эффективности управленческих решений "затраты-прибыль"

Информационное обеспечение менеджмента

Информация как "стратегический ресурс"

Принципы и цели информационной системы фирмы

Анализ Интернет-технологий

Эволюция подходов в управлении персоналом

Оценка результатов работы персонала

Навигация

Метод оценки эффективности управленческих решений "затраты-прибыль"

Менеджмент организаций

80064

знака

0

таблиц

0

изображений

26. метод оценки эффективности управленческих решений "затраты-прибыль".

Одним из мощных инструментов менеджеров в определении точки безубыточности является анализ безубыточности производства или анализ соотношения "затраты – объем – прибыль" (Cost – Volume –Profit; CVP – анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения "затраты – объем – прибыль" выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.

Маржинальный доход — это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный левередж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода. Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли. Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

31 Требования, предъявляемые к информации в управленческом процессе.

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации о положении и деятельности предприятия на высший уровень управления и взаимный обмен информацией между всеми взаимными подразделениями фирмы осуществляются на базе современной электронно-вычислительной техники и других технических средствах связи.

В деятельности предприятий, представляющих собой комплексы большого числа повседневно связанных и взаимодействующих подразделений, передача информации является первостепенным и непременным фактором нормального функционирования данной структуры. При этом особое значение приобретает обеспечение оперативности и достоверности информации. Для многих организаций внутрифирменная система информации решает задачи организации технологического процесса и носит производственный характер. Это касается, прежде всего, процессов обеспечения предприятий кооперированной продукцией, поступающей со специализированных подразделений по внутрифирменным каналам.

Здесь информация играет важную роль в предоставлении сведений для принятия управленческих решений и является одним из факторов, обеспечивающих снижение издержек производства и повышение его эффективности.

Соответственную роль в принятии решений играет научно-техническая информация, содержащая новые научные знания, сведения об изобретениях, технических новинках своей организации. Это непрерывно пополняемый общий фонд и потенциал знаний и технических решений, практическое и своевременное использование которого обеспечивает организации высокий уровень конкурентоспособности.

Информация служит основой для подготовки соответствующих докладов, отчетов, предложений для выработки и принятия соответствующих решений.

К информации, конечно, предъявляются серьезные требования и она должна быть: достоверна (получена от первоисточника и в документальном виде)

объективна (получена от разных источников и проверена однозначна (когда исключается возможность или фиксируется факт того, что наряду с тем, что имеет место быть, идет и другой процесс с возможными негативными последствиями) полна, и отражать всю суть

Похожие работы

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

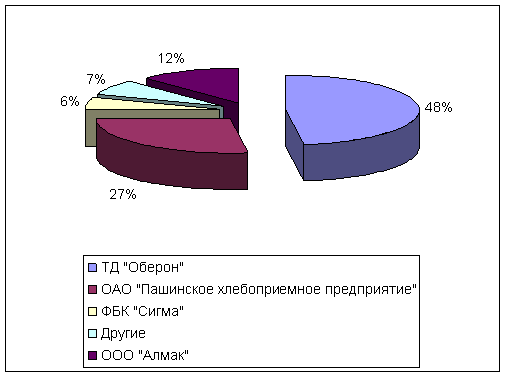

... , край, область). Для оценки эффективности таких мероприятий по отраслям и для каждой отдельной организации вместо национального дохода показателем эффекта может служить размер прибыли, дохода, изменения производительности труда и расхода материалов. ГЛАВА 2 Управленческая диагностика в менеджменте ОАО «Новосибирская макаронная фабрика» 2.1 Характеристика ОАО «Новосибирская макаронная ...

... собой оценочную систему показателей эффективности функционирования системы менеджмента организации. 2. Реинжиниринг (БПР – Business process reengineering) Повышение эффективности менеджмента организации, прежде всего, связано с кардинальным усовершенствованием бизнес-процессов компании, или ее реинжинирингом (БПР – Business process reengineering) . Понятие реинжиниринга возникло в 1990 г. ...

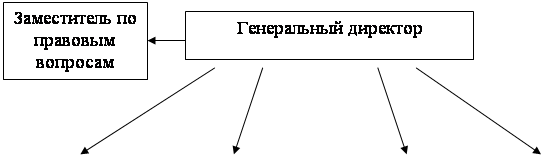

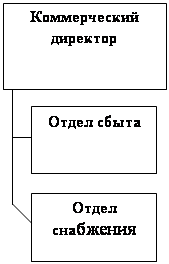

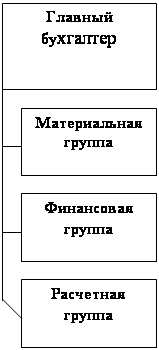

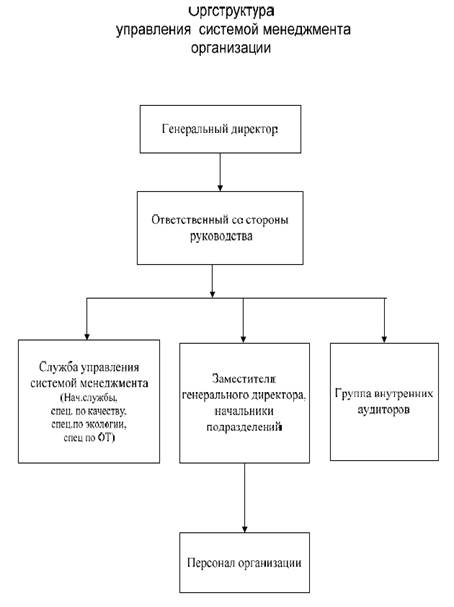

... обучение специалистов организации (ответственного со стороны руководства, начальника службы управления системой менеджмента, внутренних аудиторов) требованиям всех трех международных стандартов одновременно. Приступая к разработке в организации интегрированной системы менеджмента, изначально важно правильно определить организационную структуру управления системой менеджмента. Структурируя ...

0 комментариев