Теоретические основы материального стимулирования

Характеристика и особенности материального стимулирования

Анализ материального стимулирования на предприятии

Оценка материального стимулирования КТСУП «Отель»

Основные пути повышения эффективности материального стимулирования на предприятии

Резервы и пути повышения эффективности материального стимулирования

Навигация

Основные пути повышения эффективности материального стимулирования на предприятии

Материальное стимулирование как метод управления: анализ и пути повышения эффективности его использования в организации (на материалах предприятия КТСУП "Отель")

68774

знака

9

таблиц

1

изображение

3. Основные пути повышения эффективности материального стимулирования на предприятии

3.1 Оценка эффективности материального стимулирования

Необходимо иметь в виду, что мотивация работника сопряжена с общей системой вознаграждений в организации, которая может обеспечить огромное их разнообразие, стимулируя интенсификацию труда. В организации и вне ее может происходить множество событий, которые будут блокировать связь между результатами труда и вознаграждением.

Один из наиболее мощных инструментов формирования связи между результатами труда и вознаграждением - это комплексная программа оплаты и стимулирования труда. Текущая программа – это денежное вознаграждение и комплекс компенсационных и поощрительных мер. В комплексной программе должны предусматриваться дополнительные денежные вознаграждения и сотни других мер, которые могут иногда существенно усиливать и дополнять текущую программу оплаты и стимулирования труда и удовлетворять те потребности, которые оказываются не по силам текущей программе.

При разработке программ следует иметь ввиду, что ценность деятельности и ценность человека, работающего в этой должности, - это разные вещи.

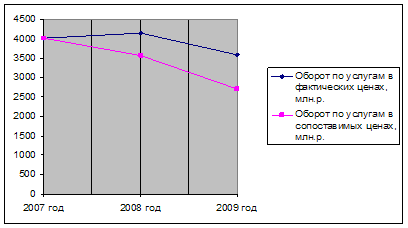

Проанализируем в таблице 3.1.1. соотношение темпов роста средней заработной платы и производительности труда.

Таблица 3.1.1. Соотношение темпов роста средней заработной платы и производительности труда КТСУП «Отель» за 2005-2006гг.

| Показатели | 2005 | 2006 | Темп роста (снижения), % |

| Выручка от реализации, млн.р. | 2018 | 2852 | 141,3 |

| Фонд з/пл промышленно-производственного персонала ФЗП), тыс.р. | 583 | 892,5 | 153,1 |

| Среднесписочная численность персонала, чел | 180 | 181 | 100,6 |

| Среднегодовая выработка одного работающего (ГВ), тыс.р. | 11,2 | 15,76 | 140,7 |

| Среднегодовая з/пл. одного работающего (СЗ), млн. руб.р. | 3,24 | 4,93 | 152,2 |

| Коэф. опережения (Iгв/Iсз) | - | 0,924 | - |

Анализ табл. 3.1.1. показывает, что фонд заработной платы на 1 человека вырос с 3,24 млн. руб. в 2005 году до 4,93 млн. руб. в 2006 году или на 52,2 %.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. В связи с этим анализ использования средств на оплату труда в исследуемой организации имеет важное значение.

Как уже указывалось, наиболее обобщающим показателем производительности труда в нашем примере является выручка на одного работающего. Изменение среднего заработка работающих за определённый период времени характеризуется его индексом, который определяется отношением средней зарплаты за отчётный период к средней зарплате в базисном периоде. Аналогичным образом рассчитывается индекс производительности труда.

Таблица 3.1.2. Анализ показателей эффективности использования фонда оплаты труда КТСУП «Отель»

| Показатели | 2005 год | 2006 год | Изменение (+;-) | Отчетный год в процентах к прошлому году |

| Выручка от реализации, млн.р. | 2018 | 2852 | +834 | 141,3 |

| Прибыль (убыток), млн.р. | +62 | +61 | -1 | 98,4 |

| Фонд заработной платы, млн.р | 583 | 892,5 | +309,5 | 153,1 |

| Фонд заработной платы, в %-х к выручке | 28,9 | 31,3 | +2,4 | 108,3 |

| Среднесписочная численность работников, чел | 180 | 181 | +1 | 100,6 |

| Выручка на рубль ФЗП | 3,46 | 3,2 | -0,26 | 92,5 |

| Прибыль (убыток) на рубль ФЗП | +0,1 | +0,06 | -0,04 | 60 |

| ФЗП на одного работника | 3,24 | 4,93 | +1,72 | 152,2 |

| Выручка (производительность) на одного работника | 11,2 | 15,76 | +4,56 | 140,7 |

| Прибыль (убыток) на одного работника | +0,34 | +0,34 | 0 | 100 |

При увеличении выручки на 41,3%, произошло снижение прибыли на 1 млн.р., т.е на 1,6%, при увеличении производительности труда на 40,7% фонд заработной платы увеличился на 309,5 млн.р., а в процентом отношении – 53,1%, а уровень его в процентах к выручке увеличился на 8,3%, темп роста средней заработной платы составил 153,1 %. Выручка на рубль фонда оплаты труда уменьшилась по сравнению с прошлым годом на 7,5%, прибыль на рубль ФЗП снизилась на 40%, а вот средняя заработная плата на одного работника увеличилась на 52,2%.

Изучив систему материального стимулирования на предприятии можно сделать ряд выводов.

Так, например «Положение о системе премирования и оценке эффективности работы руководителей, специалистов и служащих КТСУП «Отель» не предусматривает отдельные показатели для определения эффективности работы отдельных структурных подразделений предприятия.

Премирование за основные результаты хозяйственной деятельности в организациях вводится в целях усиления стимулирующей роли премий в увеличении объемов товарооборота, производства и реализации продукции, бытовых услуг, увеличение продажи товаров отечественного производства, экспортных поставок, повышения эффективности работы, снижения издержек обращения, себестоимости продукции (работ, услуг), развития безналичных расчетов, экономии всех видов материальных затрат.

При этом для различных категорий работников (руководители, специалисты, служащие, рабочие) вводится раздельное премирование по конкретным показателям работы каждого работника.

Премии за основные результаты хозяйственной деятельности выплачиваются:

а) руководителям организаций, их заместителям, главным специалистам, имеющим в своем подчинении структурное подразделение или специалистов в обособленных подразделениях по определенному наименованием должности виду деятельности (главный бухгалтер, главный экономист, главный энергетик и т.д.) за:

выполнение прогнозного показателя по росту выручки, реализованной продукции, бытовых услуг населению, выполненных работ, оказанных услуг;

обеспечение прибыли, оставшейся после налогообложения;

рост рентабельности реализованной продукции (работ, услуг);

снижение уровня издержек обращения (себестоимости продукции, работ, услуг) по сравнению с соответствующим периодом предыдущего года;

снижение удельного веса затрат на рубль реализованной продукции (работ, услуг) по сравнению с соответствующим периодом предыдущего года;

рост выработки на одного работника (производительности труда) в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года;

снижение просроченной дебиторской и кредиторской задолженности по сравнению с предыдущим отчетным периодом;

внедрение и освоение новых (информационных) технологий, системы расчетов с потребителями с применением банковских пластиковых карточек;

рост розничного товарооборота либо объема бытовых услуг населению, полученных посредством расчета банковскими пластиковыми карточками;

выполнение установленных заданий по основным показателям прогноза социально-экономического развития (энергосбережению, освоению инвестиций в основной капитал, росту среднемесячной заработной платы и других).

При начислении премий следует учитывать основания для снижения (лишения) премий руководителям организаций, их заместителям, главным специалистам, предусмотренные нормативными актами.

б) Менеджерам, начальникам и специалистам функциональных структурных подразделений за:

выполнение прогнозного показателя по росту выручки, реализованной продукции, бытовых услуг населению, выполненных работ, оказанных услуг;

рост рентабельности реализованной продукции (работ, услуг);

рост объемов продаж товаров отечественного производства в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года;

в) работникам бухгалтерских и экономических служб за:

выполнение прогнозного показателя по росту выручки, реализованной продукции, бытовых услуг населению, выполненных работ, оказанных услуг;

увеличение уровня рентабельности по сравнению с соответствующим периодом предыдущего года;

снижение уровня издержек обращения (себестоимости продукции, работ, услуг) по сравнению с соответствующим периодом предыдущего года;

снижение удельного веса затрат на рубль реализованной продукции (работ, услуг) по сравнению с соответствующим периодом предыдущего года;

рост выработки на одного работника (производительности труда) в сопоставимых ценах;

снижение просроченной дебиторской и кредиторской задолженности;

обеспечение своевременных расчетов по всем видам налогов и платежей.

Размер премии может быть снижен за рост уровня издержек обращения по сравнению с соответствующим периодом предыдущего года, опережающий рост средней заработной платы по сравнению с ростом производительности труда, за рост просроченной дебиторской и кредиторской задолженности, за нарушение сроков выплаты заработной платы.

г) работникам технических служб за:

выполнение заданий по энергосбережению и привлечению инвестиций в основной капитал;

своевременную подготовку к функционированию систем тепло- и электроснабжения в осенне-зимний период;

освоение новых (информационных) технологий, системы расчетов с потребителями с применением банковских пластиковых карточек;

снижение расходов на содержание зданий, по обслуживанию оборудования;

отсутствие несчастных случаев на производстве и снижение уровня профессиональных заболеваний.

Размер премии может быть снижен за некачественное и несвоевременное выполнение работ по подготовке к осенне-зимнему периоду работы.

д) рабочим категориям работников (грузчики, водители погрузчиков, рабочие, занятые обслуживанием оборудования, текущим ремонтом зданий, уборщикам помещений, территорий и другим) за:

своевременную погрузку, разгрузку товаров;

выполнение и перевыполнение технически обоснованных норм выработки (нормированных заданий);

обеспечение бесперебойной и ритмичной работы оборудования;

сокращение времени и затрат на обслуживание и ремонт оборудования, транспортных средств;

соблюдение правил, норм и инструкций по охране труда, санитарных норм;

качественную уборку производственных, служебных, складских и других помещений, территорий, обеспечение их надлежащего состояния;

выполнение дополнительных поручений.

Размер премии может быть снижен за некачественное и несвоевременное выполнение работ.

Похожие работы

... их имеет сходную направленность изменений, которая обусловлена движением прибыли – наиболее подвижного компонента в формулах расчета рентабельности. 1.2 Методические подходы к комплексному анализу прибыли организации сферы услуг В процессе анализа изучаются факторы изменения налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, ...

... потенциал для дальнейшего развития, но нерационально использует имеющиеся ресурсы для улучшения своей финансовой деятельности. 3. Резервы и направления улучшения основных результатов деятельности КТСУП «Отель» в условиях конкуренции. 3.1. Резервы улучшения основных результатов деятельности КТСУП «Отель» г.Гомель В данной главе нашей дипломной работы мы рассмотрим резервы увеличения суммы ...

0 комментариев