Теоретические основы материального стимулирования

Характеристика и особенности материального стимулирования

Анализ материального стимулирования на предприятии

Оценка материального стимулирования КТСУП «Отель»

Основные пути повышения эффективности материального стимулирования на предприятии

Резервы и пути повышения эффективности материального стимулирования

Навигация

Оценка материального стимулирования КТСУП «Отель»

Материальное стимулирование как метод управления: анализ и пути повышения эффективности его использования в организации (на материалах предприятия КТСУП "Отель")

68774

знака

9

таблиц

1

изображение

2.2 Оценка материального стимулирования КТСУП «Отель»

Плановым расчетам фонда заработной платы на предстоящий период предшествует анализ использования средств на оплату труда в текущем периоде.

Основными задачами анализа являются изучение состава и динамики фонда заработной платы, выявления изменений показателей, происшедших в отчетном периоде, и причин, их обусловивших, определение влияния факторов на фонд заработной платы, изучение направлений расходования и комплексная оценка эффективности использования фонда заработной платы.

Анализ целесообразно начать с изучения состава и структуры фонда заработной платы.

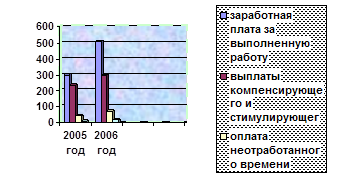

Рассмотрим методику анализа фонда заработной платы (табл. 2.2.1.) на основании отчета 1-труд (годовой) (Приложение 6) и покажем наглядно в виде диаграммы.

Таблица 2.2.1 Структура и состав фонда заработной платы КПСУП «Отель»

| Показатели | 2005 | 2006 | Отчетный год в процентах к прошлому году | ||

| Млн.р. | Уд. вес, % | Млн.р. | Уд. вес, % | ||

| 1. Фонд заработной платы, всего | 583 | 100 | 892,5 | 100 | 153,1 |

| В том числе: | |||||

| 1.1. Заработная плата в денежной форме | 583 | 100 | 892,5 | 100 | 153,1 |

| Из нее: | |||||

| заработная плата за выполненную работу | 300,6 | 51,6 | 508,3 | 57,0 | 169,1 |

| выплаты компенсирующего и стимулирующего характера | 231,7 | 39,7 | 296,0 | 33,2 | 127,8 |

| оплата неотработанного времени | 42,4 | 7,3 | 70 | 7,8 | 165,1 |

| денежные компенсации | 8,3 | 1,4 | 18,2 | 2,0 | 219,3 |

| 1.2. заработная плата в натуральной форме | - | - | - | - | - |

На предприятии КТСУП «Отель» заработная плата выплачивается только в денежном выражении.

Общая сумма фонда заработной платы увеличивается в отчетном году на 309,5 млн.р., или на 53,1%. Изменения в структуре фонда заработной платы выразились в снижении удельного веса выплат компенсирующего и стимулирующего характера на 6,5% относительно общего фонда заработной платы, а так же в увеличении денежных компенсаций на 0,6% относительно общего фонда заработной платы. Темпы роста этих выплат составили соответственно 127,8% и 219,3 % при росте общего фонда заработной платы на 53,1%.

Основной формой оплаты труда на предприятии является повременно-премиальная. Поэтому размер фонда заработной платы не находится в прямой зависимости от объема реализации (выручки). Выполнение заданий по объему или росту выручки является в большинстве предприятий услуг лишь условием выплаты премии за основные результаты хозяйственной деятельности. Следовательно, выручка оказывает влияние не на весь фонд заработной платы, а лишь на его переменную часть. Поэтому в процессе анализа фонда оплаты труд целесообразно определить влияние объема выручки только на его переменную часть, исходя из действующего на предприятии положения о премировании.

Основными факторами, влияющими на фонд заработной платы являются численность работников и средняя заработная плата. Влияние изменения численности работников на фонд заработной платы устанавливается путем умножения величины отклонения численности работников в отчетном году от численности работников прошлого года на среднюю заработную плату на одного работника в прошлом году.

Влияние изменения средней заработной платы на фонд заработной платы определяется путем умножения размера изменения средней заработной платы на одного работника в отчетном году по сравнению с прошлым годом или планом на фактическую среднесписочную численность работников в отчетном году.

В отчетном году фонд оплаты труда увеличился на 309,5 млн.р., в том числе за счет роста средней заработной платы на 25,5 млн.р.

Рост средней заработной платы происходит в результате изменения профессионально-квалификационного состава работников, а именно вследствие повышения удельного веса работников с более высокими тарифными разрядами и увеличения должностных окладов и тарифных ставок.

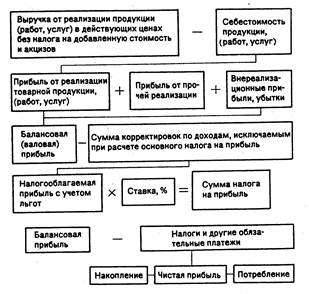

Важной задачей анализа является определение эффективности использования фонда оплаты труда. В процессе анализа необходимо выявить, в какой мере материальное стимулирование труда способствовало росту выручки, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов.

Эффективность использования фонда заработной платы может быть охарактеризовано через систему показателей. К ним относятся:

- выручка на рубль фонда заработной платы;

- прибыль на рубль фонда заработной платы;

-уровень расходов на оплату труда в процентах к выручке;

-соотношение темпов роста производительности труда и средней заработной платы;

- ФЗП на одного работника;

- интегральный показатель эффективности использования фонда заработной платы.

При эффективном использовании фонда заработной платы рост основных показателей хозяйственной деятельности должны опережать темпы роста фонда заработной платы.

На рассматриваемом предприятии стимулирование труда работников осуществляется через:

- премирование за основные результаты хозяйственной деятельности;

- специальное премирование (за производственные достижения, выполнение отдельных заданий, улучшению качества продукции, экономии сырья, материалов и т.д.)

- надбавки к окладам (тарифным ставкам) (за сложность и напряженность работы, высокие достижения в труде, выполнение особо важной и срочной работы для ИТР, за высокое профессиональное мастерство для рабочих; за стаж работы в отрасли ЖКХ).

В Приложении приведены Положения: «О системе премирования и оценке эффективности работы рабочих и обслуживающего персонала КТСУП «Отель» (Приложение 7); «О системе премирования и оценке эффективности работы руководителей, специалистов и служащих КТСУП «Отель» (Приложение 8); «О порядке выплаты надбавок к заработной плате за стаж работы в отрасли жилищно-коммунального хозяйства работникам КТСУП «Отель» (Приложение 9).

Следует отметить, что вознаграждение по итогам работы за год на предприятии отсутствует. Согласно законодательству это вознаграждение выплачивается в случае успешного выполнения установленных прогнозных показателей и заданий. Следовательно, можно сделать вывод, что на предприятии не принимается действенных мер по совершенствованию мотивации труда персонала. Система оплаты труда работников по установленным окладам и получение премии рабочими ежемесячно вне зависимости от конечных результатов работы всего предприятия может привести предприятие к тому, что работники перестанут стремиться к добросовестной работе.

Похожие работы

... их имеет сходную направленность изменений, которая обусловлена движением прибыли – наиболее подвижного компонента в формулах расчета рентабельности. 1.2 Методические подходы к комплексному анализу прибыли организации сферы услуг В процессе анализа изучаются факторы изменения налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, ...

... потенциал для дальнейшего развития, но нерационально использует имеющиеся ресурсы для улучшения своей финансовой деятельности. 3. Резервы и направления улучшения основных результатов деятельности КТСУП «Отель» в условиях конкуренции. 3.1. Резервы улучшения основных результатов деятельности КТСУП «Отель» г.Гомель В данной главе нашей дипломной работы мы рассмотрим резервы увеличения суммы ...

0 комментариев