Навигация

Контроллинг в неприбыльных организациях

30482

знака

1

таблица

9

изображений

2.5 Контроллинг в неприбыльных организациях

Как уже было отмечено, контроллинг стал необходимым атрибутом деятельности любой организации частного сектора. Но так называемые неприбыльные организации долгое время отказывались от использования экономических инструментов управления. Однако поскольку такие организации стали получать от государства все меньше средств, то для продолжения функционирования они должны обратить внимание на инструменты контроллинга.

В рамках специального исследования были проанализированы состояние и возможные тенденции в развитии контроллинга в сфере неприбыльных организаций. В настоящее время уровень знаний о задачах и возможностях контроллинга в этой сфере сопоставим с уровнем знаний в производственных компаниях. На рис. 1.13 представлена информация о том, с какими утверждениями можно согласиться полностью, а с какими – лишь частично.

В рамках исследования было также выяснено, какие результаты ожидаются от внедрения контроллинга в неприбыльных организациях. При этом чаще всего назывались: повышение внутренней прозрачности, построение профессиональной системы управления экономикой организации, снижение затрат, обеспечение эффективного контроля и выживаемости организации (несмотря на уменьшение дотаций). Анализ этих данных показывает, что контроллинг может стать инструментом внедрения экономических принципов в деятельность таких организаций и средством преодоления кризиса. Это возможно, например, за счет критической оценки продуктового портфеля и исключения из него неэффективных продуктов (услуг). Основной проблемой, препятствующей внедрению контроллинга в неприбыльных организациях, является недостаток соответствующих знаний и кадров.

Важнейшими аспектами построения контроллинга в неприбыльных организациях следует считать: построение системы стратегического планирования, повышение степени ориентированности на клиента, а также анализ внутренних процессов. На рис. 1.14 представлена возможная схема построения контроллинга в неприбыльной организации. При внедрении контроллинга в практику этих организаций предпочтение должно отдаваться простым решениям, поскольку затраты на создание совершенной системы вряд ли окупятся и вызовут критику со стороны сотрудников.

2.6 Контроллинг в сфере здравоохранения

Внедрением контроллинга заинтересовалась система здравоохранения, в которой работают клиники, врачебные кабинеты, организации, оказывающие различные услуги, а также отраслевые производственные и торговые компании. Особая специфика этой отрасли состоит в том, что она характеризуется значительной степенью государственного вмешательства. Изменения рамочных правовых условий послужили важным стимулом к развитию контроллинга в системе здравоохранения. В этой сфере законодательно регулируется не только внешняя отчетность (например, план счетов), но и базовые внутренние аспекты – организации должны построить систему учета затрат и систему расчета результатов (Graumann, Schmidt-Graumann, 2002).

В настоящее время актуальной для здравоохранительных организаций Германии темой стала адаптация систем контроллинга к введенной в действие с 2003 г. системе оплаты труда, которая базируется на требованиях так называемых Diagnosis Related Groups (DRG) (Guessow, Graeulich, Ott, 2002). Концепция DRG-системы предусматривает разбиение многочисленных здравоохранительных учреждений на относительно однородные группы с примерно одинаковой структурой затрат. Это позволяет, с одной стороны, добиться прозрачности затрат на оказание сопоставимых услуг различными организациями, а с другой – разработать стандартизированные системы оплаты труда. В Австралии, где DRG-система уже внедрена, был разработан каталог, включающий 661 услугу, для каждого вида услуг были утверждены стандартные ставки стоимости.

Система экономического планирования, управления и контроля за оказанием медицинских услуг предполагает наличие системы расчета затрат и результатов, выполняющей следующие учетные цели (Guessow, Graeulich, Ott, 2002):

• достижение прозрачности отдельных видов деятельности и процессов с регистрацией объема оказанных услуг одному пациенту (от поступления до выписки);

• последующая калькуляция совокупных затрат на оказание услуг, контроль экономичности в сравнении с выручкой по соответствующей позиции в каталоге DRG;

• предоставление информации для обеспечения минимального уровня качества лечения при максимально низком объеме потребления ресурсов. Здесь особое значение имеет влияние на поведение медицинского и административного персонала, работа которого сравнивается с работой персонала в других учреждениях сферы здравоохранения.

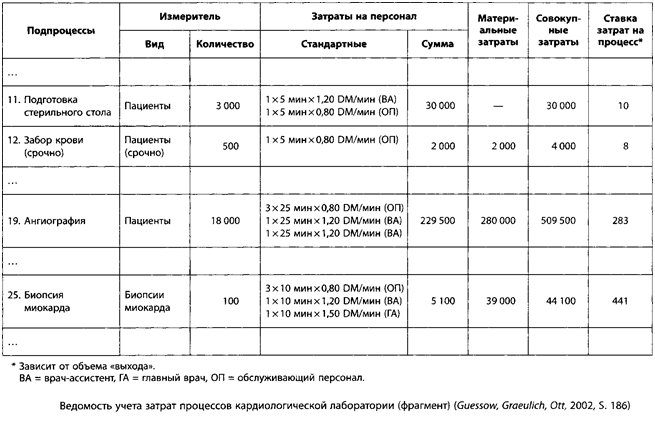

С учетом специфических особенностей сферы здравоохранения метод расчета затрат по процессам хорошо применим для построения системы учета затрат, соответствующей требованиям DRG (Guessow, Graeulich, Ott, 2002). На рис. 1.15 представлен пример использования метода расчета затрат по процессам. Этот метод позволяет добиться прозрачности процессов, достигаемых результатов и затрат в отдельных подразделениях. Такая прозрачность служит необходимой предпосылкой построения системы экономического планирования, управления и контроля в сфере здравоохранения, а также основой для переговоров здравоохранительных организаций с государственными органами.

Другой задачей контроллинга в этой сфере является анализ рыночной информации, информации о работе лечащего персонала, информации о поставленных диагнозах и назначенном лечении. Такая информация используется для разработки предложений о дальнейшей деятельности организации. Кроме того, контроллер выполняет роль модератора при переговорах медицинского персонала с руководством организации, касающихся установления плановых значений отдельных показателей и составления бюджетов (Hecht, Schlepper, 2002).

Поскольку работа в сфере здравоохранения требует определенных знаний в области медицины (например, касающихся проверки кодирования диагнозов и оказанных услуг, разработки программ лечения или проведения анализа отклонений), то в последние годы популярным стало такое понятие, как «медицинский контроллинг», который предполагает совместную работу персонала, имеющего медицинское образование, и персонала, имеющего экономическое образование. Другими словами, контроллинг в сфере здравоохранения не может быть делегирован только одному отделу, он зависит от совместной работы многих сотрудников.

2.7 Другие «новые» потребители контроллинга

В последнее время активно обсуждается внедрение контроллинга в организациях, деятельность которых не основана на экономических принципах или, по крайней мере, не предполагает какой-либо экономической интерпретации. Типичными примерами таких организаций могут служить театры или телевизионные студии.

Контроллинг в театре должен быть адаптирован к специфическим особенностям театральной деятельности. Другими словами, традиционные инструменты контроллинга используются в этой сфере в несколько измененном виде. В этой сфере желательно, чтобы контроллер обладал навыками человека искусства. Система контроллинга в театре должна соответствовать требованиям целостности, простоты, гибкости и поддерживаться информационными технологиями и быть сконцентрированной на ключевых областях. Институциональные аспекты при этом отходят на второй план, уступая место аспектам функциональным и инструментальным.

В театре, как и в других отраслях, существует своя контроллинговая специфика. Но принципиальная задача контроллинга остается той же – информационная поддержка руководства при принятии управленческих решений (Almstedt, Biethahn, 1997, S. 386).

Специфика контроллинга в телевизионных студиях (относительно новая сфера применения контроллинга) состоит в концентрации на построении системы расчета затрат. В качестве основных статей затрат рассматриваются затраты на приобретение программ, на персонал, на привлечение сторонних услуг, на исследование рынка, на управление. Эти статьи затрат распределяются по продуктам – отдельные транслируемые программы. Объектами контроллинга служат подразделения организации – производство программ, студия, продвижение и администрация. Производству программ придается особое значение. Польза контроллинга в этой сфере связана с оптимизацией самоуправления отдельных центров ответственности, с повышением эффективности и ростом прибыли.

Похожие работы

... использоваться совместно (разделяемо) с прерываниями, полученными другими способами (по линиям запросов от устройств PCI и от других устройств системной платы). 6. Режим прямого доступа к памяти Мы уже знаем, что в вычислительных системах используется два способа организации обмена данными между внешним устройством и памятью. Первый способ - программируемый ввод-вывод (PIO). В этом режиме ...

... iSecure Path с автоматической реконфигурацией потоков данных контроллеры обеспечивают максимальную живучесть всей системы безопасности в случае повреждения линий связи. Все контроллеры iSecure Simplex имеют российские сертификаты. Схема подключения контроллера в систему контроля доступа iSecure PRO Simplex показана на рис. 8. Рис. 8. Схема подключения контроллера в систему контроля доступа ...

... МК, и восемь линий порта 3, которые могут быть запрограммированы пользователем на выполнение специализированных (альтернативных) функций обмена информацией со средой. Рис 3.1. Разработки на базе контроллеров Intel87C51FB поддерживается ассемблером, программным симулятором, внутрисхемным эмулятором фирмы Phyton и программатором. Серия Intel87C51FB подходит для широкого спектра приложений от схем ...

... движения и господствующего в настоящее время жесткого программного регулирования. Таким образом, введение светофорного регулирования является не всегда оправданным и зависит прежде всего от интенсивности конфликтующих потоков и от числа и тяжести ДТП. В соответствии с ГОСТ 23457-86 "Технические средства организации дорожного движения. Правила применения" транспортные светофоры типов 1 и 2, а ...

0 комментариев