Навигация

Требования к совершенствованию организации труда должны формироваться на основе новых принципов управления персоналом

56328

знаков

18

таблиц

0

изображений

4. Требования к совершенствованию организации труда должны формироваться на основе новых принципов управления персоналом.

II. ПРАКТИЧЕСКАЯ ЧАСТЬ.

Содержанием практической части работы является расчет себестоимости условного изделия и формирование его отпускной цены. Для расчёта используется нормативный метод учета затрат на производство и калькулирования себестоимости продукции. Он применяется на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей и узлов (например, на предприятиях машиностроения, швейной, обувной, трикотажной, мебельной промышленности и др.).

Целью практической части курсовой работы является калькулирование себестоимости изделия, производимого в механосборочном цехе и определение отпускной цены изделия на основании его себестоимости.

Таблица 1 - Исходные данные:

| Наименование показателя | Единица измерений | Вариант | ||

| 4 | ||||

| Трудоемкость изготовляемого изделия | нормо-час | |||

| а) | станочные: | |||

| токарные | 18 | |||

| фрезерные | 20 | |||

| сверлильные | 25 | |||

| пр. станочные | 10 | |||

| б) | слесарно-сборочные | 70 | ||

| в) | вредные и горячие | 40 | ||

| г) | прочие работы | 60 | ||

| Средний разряд | ||||

| а) | станочных работ | 2,0 | ||

| б) | холодных работ | 3,1 | ||

| в) | вредных работ | 3,0 | ||

| Материалы и покупные изделия | ||||

| а) | материалы | кг | ||

| прокат черных металлов | 16 | |||

| электротехническая сталь | 17 | |||

| цветные металлы | 24 | |||

| проводниковые материалы | 7 | |||

| прочие материалы | 17 | |||

| б) | полуфабрикаты собственного производства | грн. | 20 | |

| в) | покупные изделия и полуфабрикаты | грн. | 40 | |

| Потребляемая мощность | кВт/ч | |||

| а) | токарными станками | 0,4 | ||

| б) | фрезерными | 0,7 | ||

| в) | сверлильными | 0,7 | ||

| г) | др. станками (среднее) | 0,5 | ||

| д) | слесарно-сборочным оборудованием | 0,4 | ||

| Годовой объем выпуска продукции | шт. | 2980 | ||

Расчет себестоимости изделия проводят в соответствии с приведенной ниже таблицей 1.1. Чтобы заполнить эту таблицу, а затем и провести расчет отпускной цены изделия в соответствии с таблицей 1.2 , необходимо проделать расчеты, описанные в разделах 2–10.

Таблица 1.1 - Калькуляция себестоимости изделия.

| Наименование статей затрат | Величина затрат | Примечания | ||

| на годовой выпуск | на единицу продукции | |||

| 1 | Материальные затраты | 6290780,00 | 2111,00 | (раздел 5) |

| 2 | Энергетические затраты | 121454,20 | 40,76 | (раздел 4) |

| 3 | З/п основных производственных рабочих | 6833073,46 | 2292,98 | ГФОТ (табл. 6.4) |

| 4 | Отчисления на соц. нужды | 2562402,55 | 859,87 | 37,5% от ГФОТ (табл. 6.4) |

| 5 | Расходы на содержание и эксплуатацию оборудования | 4948584,09 | 1660,60 | Итог табл. 9.1 |

| 6 | Общепроизводственные расходы | 3411621,31 | 1144,84 | Итог табл. 9.2 |

| 7 | Прочие неучтенные расходы | 88778,41 | 29,79 | 0,5% от суммы пунктов 3,4,5,6. |

| 8 | Итого производственная себестоимость | 24256694,02 | 8139,83 | Сумма 1-7 пунктов таблицы. |

Для определения отпускной цены необходимо заполнить табл. 1.2.

Таблица 1.2 - Определение отпускной цены изделия

| Наименование статей | Величина | Примечания | ||

| на годовой выпуск | на единицу продукции | |||

| 1 | Производственная себестоимость | 24256694,02 | 8139,83 | Таблица 1.1 |

| 2 | Общезаводские расходы | 13666147,00 | 4585,96 | 100-300%(200%) от основной з/п основных производственных рабочих |

| 3 | Итого: заводская себестоимость | 37922841,00 | 12725,79 | Сумма пунктов 1 и 2 текущей таблицы |

| 4 | Прибыль | 9480710,20 | 3181,45 | 20-30% (25%) от общезаводской себестоимости (п.3) |

| 5 | Расчетная цена производителя | 47403551,00 | 15907,23 | Сумма пунктов 3 и 4 текущей таблицы |

| 6 | НДС | 9480710,20 | 3181,45 | 20% от расчетной цены производителя |

| 7 | Итого: отпускная цена завода | 56884261,00 | 19088,68 | Сумма пунктов 5 и 6. |

Заполнить таблицы 1.1 и 1.2 позволили расчеты, описанные в следующих разделах.

2. Выбор и обоснование режима работы цеха (участка) по производству контактора (изделия)

Режим работы должен обеспечивать наиболее полное использование оборудования цеха (участка) и в тоже время рациональное использование трудовых ресурсов.

Рекомендуется режим работы:

2 смены, 5 рабочих дней в неделю, 8-ми часовой рабочий день.

Продолжительность рабочего времени на 2008 год:

252 - рабочих дня;

10 – праздничных дней;

104 – выходных дней;

Номинальный фонд времени рассчитывается по следующей формуле

![]() , 2.1

, 2.1

где Fкал – количество календарных дней;

Fпр – количество праздничных дней;

Fвых – количество выходных дней на год;

n – количество смен;

T – продолжительность рабочего дня.

![]() (часа)

(часа)

Действительный фонд рабочего времени рассчитывается по формуле:

Fдейств =Fном - Fрем , 2.2

где Fрем – время, необходимое на ремонт, которое рассчитывается так:

а) Fрем = 0,03•Fном =0,03*4032=120,96

или б) Fрем = 4•0,5дн +1•3дн = 5 дней, т.е. работа останавливается 4 раза в год на полдня для текущего ремонта и 1 раз в год на 3 дня для капитального ремонта.

То есть время на ремонт равно:

![]() (часов)

(часов)

Рассчитаем действительный фонд рабочего времени:

![]() (часов)

(часов)

Полученные данные сведем в таблицу.

Таблица 2.1.Расчет действительного фонда рабочего времени.

| Наименование | Дни | Часы |

| Fкал | 366 | 5856 |

| Fпр | 10 | 160 |

| Fвых | 104 | 1664 |

| Fрем | 5 | 80 |

| Fном | 252 | 4032 |

| Fдейств | 247 | 3952 |

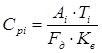

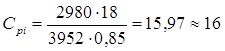

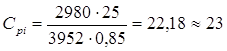

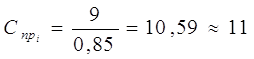

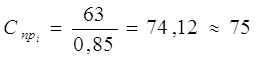

Количество станков каждого типа может быть рассчитано по формуле:

, 3.1

, 3.1

где Сpi – расчетное кол-во станков;

Аi – годовой выпуск;

Ti – трудоемкость обработки изделия на каждом виде станков и оборудования;

Fд – действительный фонд времени работы оборудования;

Кв – коэффициент выполнения норм, Кb=0,85.

Вычислим расчетное количество оборудования каждого типа:

· Токарные станки:

· Фрезерные станки:

· Сверлильные станки:

· Прочие станки:

· Слесарно-сборочное оборудование:

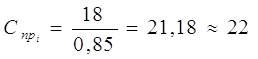

Устанавливается или эксплуатируется для выполнения данной производственной программы принятое число станков, которое вычисляется по формуле:

, 3.2

, 3.2

где Кз – коэффициент загрузки (Кз = 0,85).

· Токарные станки:

· Фрезерные станки:

· Сверлильные станки:

· Прочие станки:

· Слесарно-сборочное оборудование:

Полученные данные сведем в таблицу.

Таблица 3.1 - Расчет величины станочного парка

| Виды оборудования | Расчетное кол-во оборудования | Кол-во единиц оборудования для выполнения производственной программы |

| Токарные станки | 16 | 19 |

| Фрезерные станки | 18 | 22 |

| Сверлильные станки | 23 | 28 |

| Прочие станки | 9 | 11 |

| Слесарно-сборочное оборудование | 63 | 75 |

![]() , 4.1

, 4.1

где ![]() - все потребляемые мощности по каждому виду оборудования;

- все потребляемые мощности по каждому виду оборудования;

Qтехнол – энергия необходимая для технологических целей (подача тепла, освещение и т.д.), ее величина составляет 20-30% от потребляемой энергии;

Qпотерь – коэффициент потерь (=5% от общего количества энергии).

![]() , 4.2

, 4.2

где ![]() - количество станков;

- количество станков;

![]() - потребляемая каждым станком электроэнергия;

- потребляемая каждым станком электроэнергия;

Fд – действительный фонд рабочего времени по каждому станку.

Рассчитаем потребляемые мощности по каждому виду оборудования:

· Токарные станки: ![]()

· Фрезерные станки: ![]()

· Сверлильные станки: ![]()

· Прочие станочные: ![]()

· Слесарно-сборочное оборудование: ![]()

4.3

4.3

Рассчитаем потребляемые мощности по каждому виду оборудования на единицу продукции:

· Токарные станки: ![]()

· Фрезерные станки: ![]()

· Сверлильные станки: ![]()

· Прочие станочные: ![]()

· Слесарно-сборочное оборудование: ![]()

Стоимость потребляемой энергии по каждому виду станков:

![]() 4.4

4.4

![]() 4.5

4.5

где t – тариф, т.е. стоимость 1 кВт/ч в промышленности

тариф - 0,3935грн за 1 кВт/ч.

Результаты расчетов представить в виде таблицы.

Общая стоимость электроэнергии:

![]() 4.6

4.6

и стоимость электроэнергии на единицу продукции:

![]() 4.7

4.7

Полученные данные сведем в таблицу.

Рассчитаем общую потребность в мощностях, используя формулу 4.1:

![]() (кВт)

(кВт)

Стоимость данных мощностей равна:

![]() (грн)

(грн)

Таблица 4.1 - Количество и стоимость потребляемой энергии

| Вид оборудования | Мощность | К-во единиц | Потребляемая энергия | |||

| Всего оборудования | на ед. продукции | |||||

| кВт | грн | кВт | грн | |||

| Токарные станки | 0,4 | 19 | 30035,20 | 11818,85 | 10,08 | 3,97 |

| Фрезерные станки | 0,7 | 22 | 60860,80 | 23948,72 | 20,42 | 8,04 |

| Сверлильные станки | 0,7 | 28 | 77459,20 | 30480,20 | 25,99 | 10,23 |

| Другие станки | 0,5 | 11 | 21736,00 | 8553,11 | 7,29 | 2,87 |

| Слесарно-сборочное оборудование | 0,4 | 75 | 118560,00 | 46653,36 | 39,79 | 15,66 |

| Всего на оборудование | 2,7 | 155 | 308651,20 | 121454,2 | 103,57 | 40,76 |

![]() , 5.1

, 5.1

где Zмр – затраты на материальные ресурсы;

Zмат – затраты на материальные ресурсы;

Zпи – затраты на покупные изделия

Zп/фаб.с.п. – затраты на полуфабрикаты собственного производства.

![]() , 5.2

, 5.2

где ![]() - чистая стоимость материалов;

- чистая стоимость материалов;

Pтр – стоимость транспортных услуг (3% от чистой стоимости материалов);

Сотх – стоимость возвратных реализуемых отходов (2% от чистой стоимости материалов).

Вычислим чистую стоимость материалов, умножив количество материалов на цену за единицу.

· прокат черных металлов ![]() =16*4=64

=16*4=64

· электротехническая сталь ![]() =17*8=136

=17*8=136

· цветные металлы ![]() =24*65=1560

=24*65=1560

· проводниковые материалы ![]() =7*30=210

=7*30=210

· прочие материалы ![]() =17*3.5=59.5

=17*3.5=59.5

Вычислим стоимость транспортных услуг (3% от чистой стоимости материалов):

· прокат черных металлов Pтр =0,03*![]() =0,03*64=1,92

=0,03*64=1,92

· электротехническая сталь Pтр=0,03*![]() =0,03*136=4,08

=0,03*136=4,08

· цветные металлы Pтр=0,03*=![]() 0,03*1560=46,8

0,03*1560=46,8

· проводниковые материалы Pтр=0,03*![]() =0,03*210=6,3

=0,03*210=6,3

· прочие материалы Pтр=0,03*![]() =0,03*59,5=1,79

=0,03*59,5=1,79

Вычислим стоимость возвратных реализуемых отходов (2% от чистой стоимости материалов):

· прокат черных металлов Сотх=0,02*![]() =0,02*64=1,28

=0,02*64=1,28

· электротехническая сталь Сотх=0,02*![]() =0,02*136=2,72

=0,02*136=2,72

· цветные металлы Сотх=0,02*![]() =0,02*1560=31,2

=0,02*1560=31,2

· проводниковые материалы Сотх=0,02*![]() =0,02*210=4,2

=0,02*210=4,2

· прочие материалы Сотх=0,02*![]() =0,02*59,5=1,19

=0,02*59,5=1,19

Используя формулу 5.2 вычислим затраты на материальные ресурсы:

· прокат черных металлов Zмат=64+1,92-1,28=64,64

· электротехническая сталь Zмат=136+4,08-2,72=137,36

· цветные металлы Zмат=1560+46,8-31,2=1575,6

· проводниковые материалы Zмат=210+6,3-4,2=212,1

· прочие материалы Zмат=59,5+1,79-1,19=60,1

Стоимость полуфабрикатов собственного производства и покупных изделий и полуфабрикатов даны в таблице 1.

![]() , 5.3

, 5.3

где ![]() - чистая стоимость покупных изделий;

- чистая стоимость покупных изделий;

Pтр – транспортно-заготовительные расходы (3% от чистой стоимости покупных изделий).

Вычислим транспортно-заготовительные расходы (3% от чистой стоимости покупных изделий):

· Pтр=0,03*![]() =0,03*40=1,2

=0,03*40=1,2

Вычислим затраты на покупные изделия по формуле 5.3:

· Zпи=40+1,2=41,2

Стоимость материалов указана из рекламно-информационного еженедельника «Премьер».

Полученные данные сведем в таблицу.

Таблица 5.1 - Расчет затрат на материальные ресурсы

| наименование материалов | кол-во, кг | цена за 1 кг | сумма, грн | транспортные услуги, грн | отходы, грн | итого затрат, грн |

| материалы | ||||||

| прокат черных металлов | 16 | 4,00 | 64,00 | 1,92 | 1,28 | 64,64 |

| электротехническая сталь | 17 | 8,00 | 136,00 | 4,08 | 2,72 | 137,36 |

| цветные металлы | 24 | 65,00 | 1560,00 | 46,80 | 31,20 | 1575,60 |

| проводниковые материалы | 7 | 30,00 | 210,00 | 6,30 | 4,20 | 212,10 |

| прочие материалы | 17 | 3,50 | 59,50 | 1,79 | 1,19 | 60,10 |

| Всего материалы | 81 | 110,50 | 2029,50 | 60,89 | 40,59 | 2049,80 |

| Полуфабрикаты собственного производства | 20,00 | 20,00 | ||||

| Покупные изделия и полуфабрикаты | 40,00 | 1,20 | 41,20 | |||

| ВСЕГО МАТЕРИАЛЬНЫЕ РЕСУРСЫ | 2089,50 | 62,09 | 40,59 | 2111,00 |

Это расходы на материальные ресурсы на одно изделие, а на годовую программу- 2980 шт х 2111,00 грн=6290780,00грн.

6. Расчет затрат на оплату трудаЧисленность работающих определяется по каждой категории:

- производственные рабочие (основные и вспомогательные),

- руководители,

- специалисты,

- служащие и младший обслуживающий персонал (МОП).

Сначала определяется количественный состав производственных рабочих, для чего необходимо определить полезный фонд времени работы персонала по формуле:

![]() ,6.1

,6.1

где Fкал , Fпразд , Fвых - смотри выше;

Fрегл – время регламентированных невыходов на работу (тарифные отпуска, больничные и т.п.), Fрегл = 32 дня;

tсм – длительность смены;

Fрегл.н. – регламентированное нерабочее время внутри рабочего дня (0,8 часа).

Fп=(366-10-104-32)*(8-0,8)=1584 (часов)

Явочный состав основных производственных рабочих можно рассчитать по формуле:

, 6.2

, 6.2

где Tгод – годовая трудоемкость (зависит от вида оборудования):

![]() . 6.3

. 6.3

Вычислим явочный состав основных производственных рабочих для каждого вида оборудования:

· Токарные станки: Чо.п.я.= (18*2980)/1584=33,86![]() 34

34

· Фрезерные станки: Чо.п.я.= (20*2980)/1584=37,62![]() 38

38

· Сверлильные станки: Чо.п.я.= (25*2980)/1584=47,03![]() 47

47

· Прочие станки: Чо.п.я.= (10*2980)/1584=18,81![]() 19

19

· Слесарно-сборочное оборудование: Чо.п.я.= (70*2980)/1584=131,69![]() 132

132

· Вредные и горячие: Чо.п.я.= (40*2980)/1584=75,25![]() 75

75

· Прочие работы: Чо.п.я.= (60*2980)/1584=112,88![]() 113

113

Переход к списочному составу осуществляется с помощью формулы:

![]() , 6.4

, 6.4

где Чсп.о.п. – списочная численность основных производственных рабочих;

Кпер – коэффициент перехода, который рассчитывается так:

6.5

6.5

Вычислим коэффициент перехода:

Кпер = (3952/2)*(1/1584)=1,247

Вычислим списочный состав с помощью формулы 6.4:

· Токарные станки: Чсп.о.п.=34*1,247=42,41![]() 42

42

· Фрезерные станки: Чсп.о.п.=38*1,247=47,40![]() 47

47

· Сверлильные станки: Чсп.о.п.=48*1,247=59,88![]() 60

60

· Прочие станки: Чсп.о.п.=19*1,247=23,70![]() 24

24

· Слесарно-сборочное оборудование: Чсп.о.п.=132*1,247=164,67![]() 165

165

· Вредные и горячие: Чсп.о.п.=76*1,247=94,80![]() 95

95

· Прочие работы: Чсп.о.п.=113*1,247=140,96![]() 141

141

Чсп.о.п.=460*1,247=574 (чел)

Полученные данные сведем в таблицу.

Таблица 6.1 – Расчет численности основных производственных рабочих

| виды работ | трудоемкость изделия (нормо/час) | годовая объем выпуска (шт) | полезный фонд раб.вр. (час) | годовая трудоем-кость (нормо/час) | явоч- ный состав, чел | списоч- ный состав, чел |

| токарные | 18 | 2980 | 1584 | 53640 | 34 | 42 |

| фрезерные | 20 | 2980 | 1584 | 59600 | 38 | 47 |

| сверлильные | 25 | 2980 | 1584 | 74500 | 48 | 60 |

| пр. станочные | 10 | 2980 | 1584 | 29800 | 19 | 24 |

| слесарно-сборочные | 70 | 2980 | 1584 | 208600 | 132 | 165 |

| вредные и горячие | 40 | 2980 | 1584 | 119200 | 76 | 95 |

| прочие работы | 60 | 2980 | 1584 | 178800 | 113 | 141 |

| ВСЕГО | 243 | - | - | 724140 | 460 | 574 |

Количество вспомогательных работников определяется по нормам в соответствии с табл.6.2

Таблица 6.2 – Количество вспомогательных рабочих

| Количество основных производственных рабочих в цехе | Процентное отношение вспомогательных к основным (%) |

| до 25 человек | 35-40 |

| от 25 до 50 человек | 30-35 |

| от 50 до 100 человек | 25-30 |

| свыше 100 человек | 20 |

Количество руководителей, специалистов, служащих определяется по нормам, приведенным в табл.6.3.

Таблица 6.3 – Количество руководителей, специалистов, МОП

| Количество основных производственных работников | Процентное отношение (%) | ||

| руководители и специалисты | Служащие | МОП | |

| до 25 человек | 5-15 | 3-4 | 3-4 |

| от 25 до 50 человек | 8-12 | 3-4 | 2-3 |

| от 50 до 100 человек | 7-9 | 3-4 | 1,2-2,5 |

| свыше 100 человек | 5-6 | 3-4 | 1,2-2,0 |

Итак, для данного предприятия необходимо такое количество работников:

· Количество вспомогательных рабочих: 574*0,20=115

· Количество руководителей и специалистов: 574*0,06=34

· Количество служащих: 574*0,04=23

· количество МОП: 574*0,02=11

ГФОТ – годовой фонд оплаты труда состоит из фонда основной заработной платы (з/п) и фонда дополнительной оплаты труда.

Фонд основной з/п зависит от результатов труда работника и определяется тарифными ставками, установленными расценками, должностными окладами, а также доплатами и надбавками в размерах не выше установленных законодательством.

Сумму всех доплат и надбавок можно принять в размере 20-30% от тарифной з/п.

Фонд дополнительной оплаты труда зависит от результатов хозяйственной деятельности предприятия и устанавливается в виде премий, вознаграждений, стимулирующих их компенсационных выплат, а также в виде надбавок и доплат, не предусмотренных законодательством, или в размерах выше установленных законодательством. Фонд дополнительной оплаты составляет 20-30% от основного фонда з/п.

ГФОТ рассчитывается отдельно по основным и вспомогательным рабочим.

Часовая тарифная ставка рабочих соответствующих профессий устанавливается на уровне действующих на предприятии ставок или в соответствии с отраслевыми тарифными соглашениями и изменениями к ним.

Таблица 6.4 - Расчет ГФОТ основных работников.

| Наименование профессии | Списочное к-во | Тарифн.разряд | Тарифная ставка | Полезный фонд времени (на 1 раб) | Фонд з/п по тарифу | Доплаты и надбавки | Фонд основной з/п | Дополнительный фонд оплаты труда | ГФОТ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| токарь | 42 | 2,0 | 4,07 | 1584 | 270768,96 | 73107,62 | 343876,58 | 85969,14 | 429845,72 |

| фезеров-щик | 47 | 2,0 | 4,07 | 1584 | 303003,36 | 81810,91 | 384814,27 | 96203,57 | 481017,83 |

| сверлильщик | 60 | 2,0 | 4,07 | 1584 | 386812,8 | 104439,46 | 491252,26 | 122813,06 | 614065,32 |

| пр станочн рабочие | 24 | 2,0 | 4,07 | 1584 | 154725,12 | 41775,78 | 196500,90 | 49125,23 | 245626,13 |

| Слесарь сборщик | 165 | 3,1 | 5,05 | 1584 | 1319868 | 356364,36 | 1676232,36 | 419058,09 | 2095290,45 |

| Вредно-гор | 95 | 3,0 | 5,00 | 1584 | 752400 | 203148,00 | 955548,00 | 238887,00 | 1194435,00 |

| пр рабочие | 141 | 3,0 | 5,00 | 1584 | 1116720 | 301514,40 | 1418234,40 | 354558,60 | 1772793,00 |

| Итого | 574 | - | - | 1584 | 4304298,2 | 1162160,52 | 5466458,76 | 1366614,69 | 6833073,46 |

| вспомо гатель-ные раб.- | 115 | 1 | 3,7 | 1584 | 673992 | 181977,84 | 855969,84 | 213992,46 | 1069962,30 |

| Всего произв. рабочие | 689 | - | - | 1584 | 4978290,2 | 1344138,36 | 6322428,60 | 1580607,15 | 7903035,76 |

Расчеты для граф таблицы проводятся по следующим формулам:

гр6= гр2 х гр4 х гр5

гр10= гр8+ гр9

гр8= гр6 + гр7

гр7 = 27% от гр6

гр9 = 25от гр8

Часовая тарифная ставка 1 разряда -3,70грн.

В таблице 6.5 приведены тарифные коэффициенты и рассчитаны соответствующие им часовые тарифные ставки:

| Тарифный разряд | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифный коэффициент | 1 | 1,1 | 1,35 | 1,5 | 1,7 | 2,0 |

| Часовая тарифная ставка | 3,70 | 4,07 | 5,00 | 5,75 | 6,29 | 7,40 |

Тарифный коэффициент среднего разряда определяется по формуле:

![]()

Где: Кi- тарифный коэффициент предшествующего разряда;

Кi+1- тарифный коэффициент последующего разряда;

γ - дробная часть разряда.

Воспользуемся этой формулой для определения тарифной ставки работников со средним разрядом 3,1.

Для станочных раб. по баз.Кт3,1= Кт3 + 0,1*(Кт4 – Кт3)=1,35+0,1*(1,5-1,35)= 1,365

Часовая тарифная ставка станочных рабочих при условии среднего разряда 3,1 будет равна:3,70 х 1,365 = 5,05 грн.

Таблица 6.6 - Расчет ГФОТ руководителей и специалистов, служащих и МОП

| Категории работаю- щих | Числен- ность (чел) | Оклад | Коли- чество месяцев | Основной фонд оплаты труда | Дополнительный фонд оплаты труда | ГФОТ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Руководи- тели и спе- циалисты | 34 | 1600 | 11 | 598400 | 149600 | 748000 |

| служащие | 23 | 1020 | 11 | 258060 | 64515 | 322575 |

| МОП | 11 | 930 | 11 | 112530 | 28132,5 | 140662,5 |

| Итого | 68 | - | 11 | 968990 | 242248 | 1211238 |

Примечание: Тарифные отпуска, больничные – 1 месяц.

Похожие работы

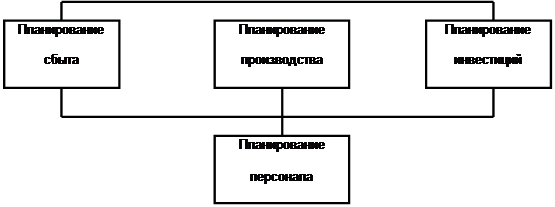

... исходя из результатов планирования других сфер. Рис. 3. Интегральное планирование персонала.1.3.Специфика управления персоналом в условиях рыночных отношений. В настоящее время сложилось устойчивое мнение, что эффективность (производительность) предприятия зависит от трех важнейших условий : - благоприятной деловой окружающей среды; ...

... только всесторонне подготовленные менеджеры, новаторы. Так каким образом управлять персоналом в условиях кризиса на предприятии и какими качествами при этом должен обладать современный менеджер – антикризисный управляющий? 1.Управление персоналом предприятия как элемент антикризисных программ Повышение уровня конкурентоспособности организации, в ...

... , которые легче решать по отдельности. При этом предполагается, что решение сложной задачи складывается из решений подзадач. Таким образом, система управления персоналом организации – система, в которой реализуются функции управления персоналом и которая включает подсистему общего и линейного руководства, а также ряд функциональных подсистем, специализирующихся на выполнении однородных функций. ...

... персоналом (интрафункции), и функциями управления персоналом (инфрафункции). Оптимального соотношения управленческих ориентации Диктует необходимость опережения ориентации функций управления персоналом на развитие производства по сравнению с функциями, направленными на обеспечение функционирования производства. Потенциальных имитаций Временное выбытие отдельных работников не должно ...

0 комментариев