Навигация

Информационная система и управленческий учет

33852

знака

0

таблиц

0

изображений

1.2 Информационная система и управленческий учет

В соответствий с Законом «О бухгалтерском учете» к основным задачам бухгалтерского учета относятся:

-формирование полной и достоверной информации о деятельности организации, ее имущественном положении для внутренних и внешних пользователей;

- обеспечение пользователей бухгалтерской отчетности необходимой информацией для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных ресурсов, обеспечивающих финансовую устойчивость организации.

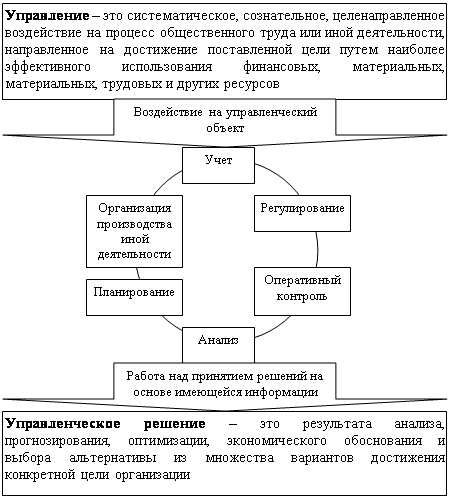

Вышеперечисленные задачи говорят об огромной роли информации в эффективном управлении предприятием в условиях рыночной экономики, которая представляет собой процесс координации и регулирования его деятельности для достижения поставленной цели. Управление невозможно без информации, она является «горючим», без которого управление не работает, теряет свою силу при решении поставленных задач. Качественное управление требует полной, достоверной и своевременно полученной информации. При отсутствии информации или наличии неправильной, запоздалой информации принимаются неправильные, неэффективные решения. Бухгалтерия предприятия находится на стыке информационных потоков разных подразделений, и практически только она может формировать информацию о реальном финансовом состоянии предприятия. Поэтому очень часто именно от того, владеет ли руководство оперативной и достоверной информацией, полученной от бухгалтерских служб, зависит, будет ли предприятие банкротом либо будет развиваться стабильно и динамично.

Информационные потоки сосредотачиваются в бухгалтерии, которая в настоящее время является единственным поставщиком документально обоснованной и системно обеспеченной экономической информации. Информация о фактическом наличии и использовании имущества и ресурсов организаций, о хозяйственных процессах и результатах деятельности, о долговых обязательствах, расчетах и претензиях закономерно приводит к тому, что здесь отражается полный спектр финансово-экономических функций предприятия.

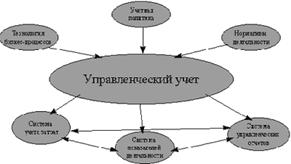

Велика роль информации и в управленческом учете.

Руководителям предприятия для выработки управленческих оперативных решений и координации развития предприятия необходима как обобщенная информация по затратам, так и калькуляция затрат по центрам ответственности, наименованиям изделий, по видам продукции и т.д. Иными словами, информация обобщается или детализируется в соответствии с потребностями управления и формируется с учетом задач и перспектив развития данной организации.

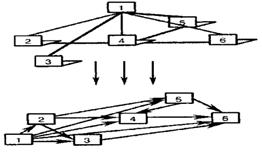

Для передачи информации на разные уровни управления и организации обмена информацией между различными звеньями управляющей системы на предприятии создается информационная система управления, основанная на применении современных информационных технологий.

Все большее число предприятий используют в учете современные средства вычислительной техники и самое разнообразное программное обеспечение. Каждый пользователь может выбрать программное обеспечение, соответствующее потребностям и возможностям предприятия. Таким образом, применение ЭВМ помогает рационально решать проблемы в отношении системы учета и отчетности на предприятии, обеспечивает решение многих важных стратегических задач, выходящих за рамки простого представления о собранной информации. Современные технологии наряду с системой учета и отчетности являются основой для построения всеохватывающей системы управления информацией, системы административной информации руководства. В рамках этих систем лица, ответственные за принятие решений на различных уровнях предприятия, получают компьютерный доступ к необходимой им информации.

В России в настоящее время с успехом применяются комплексные информационные системы, отличительной особенностью которых является четкая ориентация на внутренний документооборот предприятия, а также наличие значительных инструментов аналитической обработки данных. Комплексные информационные системы соединяют в единое целое все информационные потоки предприятия, хранят всю информацию в единой базе. Благодаря этому существенно снижается трудоемкость выполнения многих процедур решения бухгалтерских задач, поскольку сведения о документах, введенные другими отделами, - сразу доступны бухгалтерии[3].

Таким образом; бухгалтерия предприятия перестает работать исключительно на внешнюю отчетность, а начинает более значительно влиять на принятие управленческих решений.

Подводя итог всему вышеизложенному, можно утверждать, что основой информационной системы предприятия является бухгалтерский учет.

Глава 2 Информационная подготовка управленческих решений

Похожие работы

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

0 комментариев