Навигация

Информационной подготовки краткосрочных и долгосрочных управленческих решений

33852

знака

0

таблиц

0

изображений

Введение

Предприятие, как известно, представляет собой комплекс динамически взаимодействующих элементов разнообразной природы, то есть относится к классу объектов, обозначаемых как сложные системы. Сложные системы характеризуются значительной неопределенностью как структурной, так и параметрической. Многообразие состояний таких систем требует значительных затрат на обеспечение эффективного управления в силу известного закона необходимого разнообразия. При этом возникает неизбежное противоречие между необходимостью создать условия для принятия своевременного и адекватного управленческого решения и ограниченностью ресурсов, которые могут быть направлены на подготовку решения и, в общем случае, на создание необходимой инфраструктуры, позволяющей сформировать такое решение.

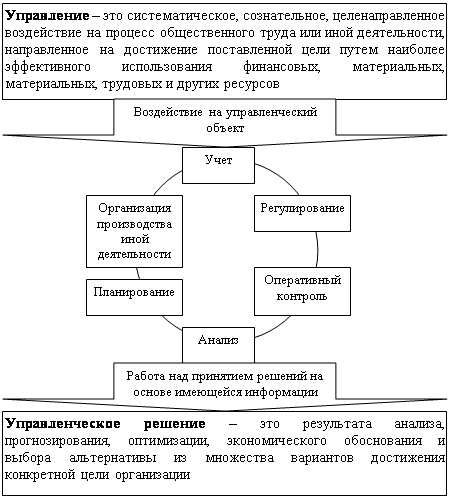

Управление предприятием – это процесс, который может быть рассмотрен с различных точек зрения, причем для обеспечения полноты, достоверности и непротиворечивости оценок качества результатов управления все аспекты анализа в силу объективных причин должны быть взаимоувязаны с тем, чтобы обеспечить единство представления системы «объект управления – субъект управления» как главного условия согласованности и эффективности принимаемых решений. Одним из основных свойств управления как совокупности принимаемых решений является его информационная природа.

К настоящему времени сложилась ситуация, когда качество управленческих решений и, соответственно, информационная система подготовки управленческих решений являются выраженным конкурентным преимуществом.

Таким образом, актуальность данной работы обусловлена значимостью информационной подготовки в процессе принятия долгосрочных и краткосрочных управленческих решений.

Цель работы: раскрыть содержание информационной подготовки краткосрочных и долгосрочных управленческих решений.

Для достижения указанной цели были поставлены следующие задачи: рассмотреть категорию информация и ее роль в принятии управленческих решений; проанализировать сущность информационной подготовки управленческих решений.

При выполнении данной работы был изучен ряд учебной и научной литературы: «Менеджмент» под редакцией Герчиковой И.Н., «Бухгалтерский управленческий учет» под редакцией Кондракова Н.П., «Управленческие решения» под редакцией Литвак Б.Г. и др.

Глава 1 Информация и ее роль в принятии управленческих решений

1.1 Виды информации и критерии ее оценки

Информация (от лат. Informatio – разъяснение, изложение) – отчужденное знание, выраженное на определенном языке в виде знаков алфавита, записанное на материальный носитель, доступное для воспроизведения без участия автора и переданное в каналы общественной коммуникации (опубликованное).

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации о положении и деятельности фирмы на высший уровень управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями фирмы осуществляется на базе современной электронно-вычислительной техники и других технических средств связи.

В деятельности крупных фирм, в особенности имеющих множество филиалов в далеко удаленных местах, передача информации является непременным и первостепенным фактором нормального функционирования фирмы. При этом особое значение приобретает обеспечение оперативности и достоверности сведений. Для многих фирм внутрифирменная система информации решает задачи организации технологического процесса и носит производственный характер. Здесь информация играет важную роль в предоставлении сведений для принятия управленческих решений и является одним из факторов, обеспечивающих снижение издержек производства и повышение его эффективности. Особую роль играет прогнозирование рыночных процессов. Важное значение имеет информация о возникновении в ходе производства отклонений от плановых показателей, требуемых принятыми оперативными решениями.

Информация служит основой для подготовки соответствующих докладов, отчетов, предложений для выработки и принятия управленческих решений.

Содержание каждой конкретной информации определяется потребностями управленческих звеньев и вырабатываемых управленческих решений.

По отношению к предприятию информация бывает внешней и внутренней. Каналами получения внешней информации, где отражаются сведения о политическом, экономическом, социальном состоянии общества, являются средства массовой информации, экспертные опросы, статистические органы. Данная информация в большинстве случаев является весьма дорогостоящей и труднодоступной. Внутренняя информация подготавливается на предприятии, как правило, на основании данных учета.

Степень детализации, характер и объем такой информации различны.

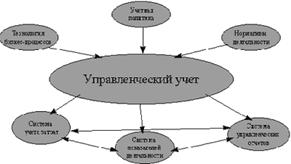

Как отмечалось ранее, одной из функций управленческого учета является предоставление информации для составления планов, принятия решений в бизнесе и др. Представляется необходимым провести различие между данными и информацией. Данные обычно являются сырыми фактами, содержат подробные сведения о конкретных сделках (например, сводка всех продаж), обширны и используются для контроля ежедневных операций. Данные становятся информацией после их дальнейшей обработки и трансформации, при этом информация представляется в лаконичном обобщенном виде и используется для планирования и контроля хозяйственной деятельности предприятия. При использовании систем обработки данных полученная информация (исходящая) какого-либо процесса может являться входящими данными для другого процесса. Например, комплект финансовой отчетности может использоваться в качестве данных при подготовке информации в расчетах с финансовыми органами по Налогам или для различного рода аналитических процедур[1].

Управленческая информация подразделяется на финансовую и нефинансовую. Финансовая информация создается на основе данных финансового учета, производственного учета и в основном представляет собой количественную информацию. Нефинансовая количественная Информация также является полезной для управления предприятием при планировании и контроле. К ней относятся: количество отработанных машино-часов; количество машино-часов, потерянных в результате простоя; количество работников; количество дней, прошедших от размещения заказа до получения продукции; процент счетов, содержащих ошибки; количество продукции, произведенной за неделю; количество единиц или наименований готовой продукции на складе и т. д.

Некоторые виды информации не могут быть выражены в цифрах. В связи с этим информация делится на количественную и качественную. Примерами качественной информации являются:

- законодательство но данному виду деятельности;

- отзывы покупателей о качестве товаров или услуг;

- отчет о работе сотрудников.

Таким образом, в управленческом учете бухгалтер оперирует и информацией, не поддающейся количественной оценке, так как некоторые проблемы управления не могут быть решены только путем сбора и анализа числовых данных, наряду с ними имеют значение факторы, которые не могут быть представлены в числовом выражении. Немаловажное значение при этом отводится и интуиции. В соответствии с международными стандартами финансовой отчетности важнейшими критериями качества учетной информации является ее полезность для различных групп пользователей. К основным качественным характеристикам информации относятся: понятность, уместность, надежность и сопоставимость.

Понятность означает доступность для понимания пользователем, который обладает достаточными знаниями в сфере деловой, экономической деятельности, бухгалтерском учете. При этом сложная финансовая информация не должна исключаться, если она необходима для принятия экономических решений.

Требование уместности (релевантности) информации подразумевает то, что она влияет на экономические решения пользователей, помогает им оценивать прошлые, настоящие или будущие события или подтверждать, или исправлять прошлые оценки. На уместность информации в значительной степени влияет ее характер и существенность. Информация считается существенной» если ее отсутствие или искажение могут повлиять на решения пользователей.

Уместность информации является результатом сочетания трех ее характеристик: предсказуемости, свойства обратной связи и своевременности. Предсказуемость; представляет «свойство информации, помогающее ее пользователям повысить вероятность реальности прогнозов». Особенно это важно в принятии решения по инвестиционным проектам. Процесс обратной связи предполагает, что информация играет важное значение в подтверждении и корректировке предыдущих данных (предположений). Информация о результатах одного решения используется для принятия следующего решения. Своевременность информации позволяет сохранять свою полезность. Значительная задержка предоставления информации заинтересованным пользователям может привести к потере ее уместности. Для обеспечения своевременности информации иногда необходимо представить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, ее надежности. Ожидание момента, когда становятся известны все факты хозяйственной деятельности предприятия, может обеспечить высокую надежность информации, но сделать ее малополезной заинтересованным пользователям.

Следующая важная характеристика учетной информации - надежность, достоверность. Информация является надежной, если она не содержит существенных ошибок и искажений, правдиво отражает деятельность предприятия, и пользователи могут положиться на нее.

![]() Надежность информации обеспечивает ряд характеристик: Давая качественную характеристику информации, нельзя забывать о таком понятии, как стоимость информации, на основе которой строится управленческий учет и к которому предъявляется общее для всех видов управленческой деятельности требование экономичности. На каждой ступени обработки данных в целях подготовки информации возникают различные затраты. Они могут быть связаны с расходами на содержание работников, обслуживающих операционные машины, компьютерные системы, бухгалтеров в области управленческого учета, планирования; расходами по приобретению, использованию оборудования или его аренде, расходами на запасные части, диски, магнитные ленты; комиссионные консультационных фирм и др.

Надежность информации обеспечивает ряд характеристик: Давая качественную характеристику информации, нельзя забывать о таком понятии, как стоимость информации, на основе которой строится управленческий учет и к которому предъявляется общее для всех видов управленческой деятельности требование экономичности. На каждой ступени обработки данных в целях подготовки информации возникают различные затраты. Они могут быть связаны с расходами на содержание работников, обслуживающих операционные машины, компьютерные системы, бухгалтеров в области управленческого учета, планирования; расходами по приобретению, использованию оборудования или его аренде, расходами на запасные части, диски, магнитные ленты; комиссионные консультационных фирм и др.

В соответствии с международной практикой требования к качеству информации должны сочетаться с оптимальным соотношением затрат и выгод. Смысл такого принципиального ограничения заключается в том, что выгоды из полученной информации должны превышать затраты на ее получение. В России Положение по бухгалтерскому учету «Учетная политика предприятия» декларирует требование рациональности и экономности ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

- Правдивость. Информация должна правдиво отражать хозяйственные операции и прочие события, происходящие на предприятии.

- Преобладание экономического содержания информации над формой. Необходимо, чтобы хозяйственные операции и другие события учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только их юридической формой.

- Нейтральность. Подразумевает тот факт, что; информация должна быть непредвзятой, не должна содержать пристрастных оценок.

- Проверяемость. Является исключительно важным свойством информации и означает, что, пользуясь одними и теми же данными, различные эксперты придут к одинаковым выводам. Таким образом, влияние субъективной оценки и пристрастности должно быть исключено. Однако стоит признать, что осуществить это в реальности, особенно в управленческом учете, представляется весьма проблематичным.

- Репрезентативная достоверность данных. Подразумевает, что существует прямая связь между явлением и его оценкой, и не существует каких-либо определенных факторов, способных исказить оценку явления при том, что само явление остается неизменным.

- Осмотрительность. В соответствии с международными стандартами «осмотрительность» относится к качественным характеристикам информации, хотя также часто рассматривается в принципах ведения учета.

- Полнота информации. Требование полноты имеется в российском законодательстве, при этом подразумевается полнота отражения всех фактов хозяйственной деятельности предприятия. В соответствии с международными Стандартами требование полноты информации рассматривается с точки зрения ее существенности и затрат на ее подготовку.

- Сопоставимость. Это свойство формы представления информации, которое повышает ее полезность за счет возможности сравнения ее с аналогичными показателями и данными. Предельной формой сопоставимости является единообразие, когда представляется информация не просто в сопоставимом, а в совершенно однообразном формате[2].

Похожие работы

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

0 комментариев