СУЩНОСТЬ, РАЗРАБОТКА И РЕАЛИЗАЦИЯ АНТИКРИЗИСНОЙ СТРАТЕГИИ

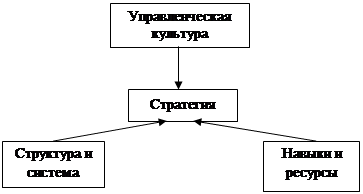

Классификация и методология формирования экономических стратегий антикризисного управления

Необходимо опираться на высококвалифицированный персонал, поскольку выработка стратегических решений требует высокопрофессиональных кадров

Разработка антикризисной стратегии организации

Выводы о положении предприятия по сравнению с конкурентами

Реализация выбранной антикризисной стратегии: тактика управления

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ХОЛЬЦ»

Анализ основных показателей деятельности ООО «Хольц»

Оценка рентабельности деятельности организации

Направления распределения и использования прибыли

РАЗРАБОТКА АНТИКРИЗИСНОЙ СТРАТЕГИИ НА ПРИМЕРЕ ООО «ХОЛЬЦ»

Создание эффективного производства в целом требует постоянного повышения квалификации управленческого персонала

Предполагаемая динамика развития предприятия учитывает активное исследование рынка, создание эффективной системы продвижения и сбыта продукции

Навигация

Направления распределения и использования прибыли

Изучение, разработка и реализация антикризисной стратегии предприятии на примере ООО "Хольц"

135860

знаков

33

таблицы

6

изображений

2.6 Направления распределения и использования прибыли

ООО «Хольц»

Балансовая прибыль, сформированная в соответствии с ныне установленным порядком, нормативными документами и инструктивными положениями, является базовой величиной для исчисления налогооблагаемой прибыли. Порядок расчета налогооблагаемой прибыли за 2007 год, ее состав и структура представлены в таблице 2.13.

Данные таблицы 2.13 показывают элементы формирования налогооблагаемой прибыли, которая в отчётном 2007 г.составила 0 руб., вследствие понесённого организацией убытка р., или 0 % от балансовой прибыли.

Таблица 2.13

Состав и структура налогооблагаемой прибыли (убытка)

| Показатели | Сумма, тыс. р. | В % к итогу |

| А | 1 | 2 |

| 1. Балансовая прибыль, рассчитанная по моменту отгрузки товаров, продукции и выполненных работ, услуг | - 67,876 | - |

| 2. Прибыль в отгруженной продукции и выполненных работ | -1,174 | - |

| 3. Балансовая прибыль, рассчитанная по моменту реализации | - 69,05 | - |

| 4. Недополученная прибыль от реализации импортных товаров | Х | Х |

| 5. Убытки от списания основных средств | Х | Х |

| 6. Убытки от расходов воды сверх норм | Х | Х |

| 7. Командировочные расходы | Х | Х |

| 8. Убытки от списания просроченной дебиторской задолженности | 6,695 | - |

| 9. Убытки от курсовых разниц по операциям в иностранной валюте | Х | Х |

| 10. Итого валовая прибыль, принятая для налогообложения | - 75,745 | - |

| 11. Из валовой прибыли, подлежащей налогообложению, исключаются: | ||

| Рентные платежи, вносимые в бюджет в установленном порядке | Х | Х |

| Доходы, полученные по акциям, облигациям и иным ценным бумагам, принадлежащих предприятию | Х | Х |

| Доходы, полученные от долевого участия в других предприятиях | Х | Х |

| сумма разницы между выручкой и расходами, включая расходы на оплату труда, от аренды, использования казино, игорных домов, видео- и аудиокассет и записи на них и др. | Х | Х |

| Положительная курсовая разница по операциям в иностранной валюте | Х | Х |

| суммы, направленные целевым назначением в Олимпийский комитет России и Национальный фонд спорта | Х | Х |

| Прибыль от проведения посреднических операций и сделок | Х | Х |

| Прибыль от страховой деятельности | Х | Х |

| Прибыль от осуществления отдельных банковских операций и сделок | Х | Х |

| Прибыль от реализации произведенной сельскохозяйственной продукции и охотохозяйственной продукции, кроме прибыли сельскохозяйственных предприятий индустриального типа | Х | Х |

| сумма отчислений в резервный фонд или другие аналогичные фонды до достижения размеров этих фондов не более 25% уставного фонда, но не выше 50% прибыли, подлежащей налогообложению | Х | Х |

| льготы по налогу на прибыль (по специальному расчету) | Х | Х |

| Итого по п11 | Х | Х |

| 12. Налогооблагаемая прибыль | - | - |

| 13. Ставка налога на прибыль, % | 24 | |

| 14. Сумма налога на прибыль | - | - |

| 15. Сумма арендной платы (за вычетом амортизационных отчислений), подлежащая взносу в бюджет и исключаемая из налога на прибыль | Х | Х |

| 16. Причитается в бюджет налога на прибыль | - | - |

| 17. Удельный вес налогооблагаемой прибыли в балансовой прибыли, % | Х | - |

Анализ факторов формирования налогооблагаемой прибыли позволяет выявить пути законного снижения ее объема для налогообложения. Тем самым создаются реальные возможности увеличения прибыли, остающейся в распоряжении организации для формирования фондов накопления и потребления, резервных фондов.

Для анализа использования финансовых результатов необходимо оценить сложившиеся за два года состав и структуру распределения балансовой прибыли.

Данные таблицы 2.14 показывают, что в 2007 году организация получила убыток, поэтому не платила налог на прибыль, не смогла перечислить денежные средства отвлеченные средства в фонды потребления и накопления Отчисления в фонд накопления повышают деловую активность предприятия, повышают конкурентоспособность, а следовательно, и выживаемость его в рыночных условиях хозяйствования.

Таблица 2.14

Динамика состава и структура распределения балансовой прибыли (убытка), тыс. р.

| Показатели | Предыдущий год | Отчетный год | Отклонение, пункты (+,-) | ||

| сумма | в % к итогу | Сумма | в % к итогу | ||

| 1. Балансовая прибыль – всего | 143,001 | 100,0 | - 75,745 | 100,0 | - |

| 2. Направления расходования балансовой прибыли | 71,290 | 49,85 | Х | Х | - 49,85 |

| В том числе: | |||||

| 2.1. Налог на прибыль | 71,290 | 49,85 | - | - | -49,85 |

| 2.2. Отвлеченные средства | Х | Х | Х | Х | Х |

| из них: | |||||

| Уставный капитал | Х | Х | Х | Х | Х |

| Резервный капитал | Х | Х | Х | Х | Х |

| фонд накопления | Х | Х | Х | Х | Х |

| фонд социальной сферы | Х | Х | Х | Х | Х |

| фонд потребления | Х | Х | Х | Х | Х |

| расчеты по дивидендам | Х | Х | Х | Х | Х |

| другие цели, включая возмещение предъявленных санкций за счет чистой прибыли | Х | Х | Х | Х | Х |

| 3. Чистая прибыль (убыток) отчетного периода | 71,711 | 50,15 | - 75,745 | 100 | 49,85 |

ООО «Хольц» в отчетном 2007 году получило убыток вместо прибыли в размере 75,745 тыс. руб. Отрицательно сказалась себестоимость оказанных услуг.

Как положительную тенденцию следует рассматривать увеличение денежных средств на 18,851 тыс. руб., но поскольку увеличение денежных средств было незначительным за отчетный период увеличился платежный недостаток наиболее ликвидных активов. Отрицательной тенденцией можно считать увеличение дебиторской задолженности на 297,159 тыс. руб., что составляет 46,17 % и увеличение кредиторской задолженности на 458,347 тыс. руб., что составляет 44,24 %.

2.6 SWOT – Анализ ООО «Хольц»

При рассмотрении вопросов, связанных с сегментацией и выборе стратегии поведения на рынке используют так называемый SWOT-анализ. В данной дипломной работе произведен SWOT-анализ, используя методологию, предложенную для составления бизнес-плана (табл.2 15).

Таблица 2.15

SWOT – Анализ ООО «Хольц»

| STRENGHS (СИЛА) | WEAKNESSES (СЛАБОСТИ) |

| 1. Расположение в высокоразвитом промышленном регионе 2. Сравнительно выгодное географическое положение с точки зрения улучшения сбытовой стратегии 3. Достаточно широкий ассортимент продаваемой продукции 4. Гибкая система скидок относительно конкурентов 5. Лидер на Ростовском рынке деревообрабатывающей продукции 6. Налаженная система стимулирования сбыта 7. Возможность оказания услуг по доставке продукции клиенту 8. Обеспечение социальной защиты работников ООО «Хольц» (наличие коллективного договора) 9. Стабильная выплата з/п, социальные гарантии 10. Создание рабочих мест на протяжении текущего времени – характеристика увеличения производственных мощностей предприятия 11. Близость к транспортным магистралям | 1. Несовершенная внутриорганизационная структура 2. Отсутствие плана стратегического развития предприятия 3. Отсутствие четкой системы планирования производства и сбыта продукции 4. Низкий уровень автоматизации рабочих мест 5. Слабое программное и информационно-правовое обеспечение 6. Отсутствие современных систем коммуникации 7. Низкая мотивация персонала на общие цели предприятия 8. Отсутствие системы развития персонала на предприятии 9. Нечеткое планирование потребности в персонале 10. Высокая себестоимость продукции из-за, вследствие этого неэффективное ценовое позиционирование продукции ООО «Хольц» на рынке 11. Слабая работа системы стимулирования сбыта 12. Отсутствие информационно-рекламной деятельности 13. Большая сосредоточенность конкурентов в Ростовской области 14. Отсутствие дилеров, представительств, складов в ЮФО и других регионах |

| OPPORTUNIES (ВОЗМОЖНОСТИ) | THREAT (УГРОЗЫ) |

| Организация общего управления 1. Разработка целевой программы совершенствования корпоративной культуры предприятия 2. Совершенствование организационной структуры 3. Улучшение системы внутриорганизационных коммуникаций между отделами и подразделениями 4. Реальное планирование и прогнозирование производства и продаж продукции ООО «Хольц» (план производства на год) 5. Разработка плана стратегического развития предприятия и его реализация 6. Повышение уровня автоматизации рабочих мест 7. Улучшение программного и информационно- правового обеспечения 8. Финансирование бюджетов рекламы и маркетинга 9. Повышение престижа предприятия Управление персоналом (кадры) 10. Привлечение высококвалифицированных кадров 11. Привлечение квалифицированных молодых специалистов 12. Создание программы развития персонала на предприятии 13. Разработка программы мотивации персонала на общие цели предприятия 14. Введение поощрительной системы оплаты труда для специалистов отдела сбыта Маркетинг/сбыт 15. Активная рекламная компания 16. Применение логистических принципов управления 17. Усовершенствование системы стимулирования сбыта 18. Улучшение системы быстрой доставки и отгрузки 19. Возможность выхода на новые рынки 20. Организация представительств; на | Внешняя среда 1. Ужесточение конкурентной борьбы 2. Усиление доминирования основных конкурентов (увеличение их рыночной доли) 3. Расширение дилерской сети, представительств конкурентов 4. Усиление информационно-рекламного воздействия на потенциальных потребителей со стороны конкурентов 5. Стремление конкурентов к системе современного контроля качества 6. Вытеснение конкурентами продукции ООО «Хольц» с рынков ЮФО 7. Расширение конкурентами ассортимента продукции 8. Введение конкурентами более эффективной гибкой системы скидок 9. Улучшение конкурентами системы стимулирования сбыта 10. Улучшение конкурентами сервиса обслуживания 11. Тенденция к увеличению импорта 12. Нестабильная политико-экономическая ситуация в стране, несовершенство законодательства РФ Внутренняя среда 13. Отсутствие целенаправленной работы предприятия и не прогнозируемость будущей ситуации развития 14. Внутренняя социальная напряженность трудового коллектива может перерасти в явный трудовой конфликт 15. Сокращение объемов продаж ООО «Хольц» 16. Недостаточный выбор поставщиков оборудования может привести к повышению его стоимости или создать его дефицит Маркетинг/сбыт 17. Уменьшение рыночной доли ООО «Хольц» 18. Потеря потенциальной прибыли 19. Невозможность прогнозирования реальной потребности клиентов в продукции ООО «Хольц» 20. Ограниченность в маркетинговом маневрировании 21. Потеря потенциальных потребителей 22. Уменьшение потребности основных клиентов в продукции ООО «Хольц |

| первом этапе – в Краснодаре 21. Увеличение рыночной доли за счет выхода с продукцией в другие регионы РФ 22. Возможность эффективного сотрудничества с крупными дилерами с целью расширения рынков сбыта продукции ООО «Хольц» 23. Возможность занять лидирующие позиции среди локальных конкурентов 24. Увеличение уровня известности предприятия среди потенциальных потребителей 25. Укрепление сложившихся связей с крупными потребителями продукции ООО «Хольц» Внешняя среда 26. Общий промышленный рост в РФ (увеличение потребности в деревообрабатывающем оборудовании) 27. Удержание лидерства а ценах привлекает основную массу клиентов, так как на существующем рынке деревообрабатывающей продукции, низкая цена - ключевой фактор при принятии решения о покупке 28. Сотрудничество с конкурентами позволяет обмениваться технологическим опытом и не дает им повода создавать негативные отзывы о нас при общении с клиентами 29. Привлечение посредников позволяет привлечь их постоянных клиентов, расширив собственную базу клиентов, а также сократить складские расходы в регионах | 23. Потеря информационного контроля над рынком 24. Падение имиджа предприятия |

Из проведенного анализа (табл.2.15) видно, что основными преимуществами предприятия являются: расположение в высокоразвитом промышленном регионе, широкий ассортимент продаваемой продукции, гибкая система скидок относительно конкурентов, налаженная система стимулирования сбыта, развитая система стимулирования персонала.

Недостатками - несовершенная внутриорганизационная структура, отсутствие четкой системы планирования производства и сбыта продукции, низкий уровень автоматизации рабочих мест, высокая себестоимость продукции из-за, вследствие этого неэффективное ценовое позиционирование продукции ООО «Хольц» на рынке, отсутствие информационно-рекламной деятельности, большая сосредоточенность конкурентов в Ростовской области, отсутствие дилеров, представительств, складов в ЮФО и других регионах. Основные угрозы исходят от конкурентов. Исправить положение можно путем привлечения новых клиентов и открытием дилерской сети, в частности в Краснодаре.

За анализируемый период стоимость имущества организации возросла на 317,476 тыс. руб., в основном за счет увеличения незавершённого строительства, дебиторской задолженности и денежных средств, основных средств на 73,81 %, но произошло уменьшение запасов и затрат на - 53,52 %.

Доля собственных средств организации сократилась на 251,84 % в основном за счет непокрытого убытка прошлых и отчётного года, но общая стоимость источников финансирования увеличилась на 110,31 % по сравнению с началом изучаемого периода за счет увеличения кредиторской задолженности.

У хозяйствующего субъекта очень низкая текущая ликвидность, т.е. низкая платёжеспособность. Данный вывод можно сделать, сравнивая наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами. На начало года активы (наиболее ликвидные средства) меньше пассивов (наиболее срочные обязательства) на 143,78 тыс. руб., на конец года уже на 583,276 тыс. руб.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

На начало и конец года активы превышают пассивы, соответственно на 82,937 тыс. руб. и 62,900 тыс. руб. это свидетельствует о том, что с учётом будущих поступлений и платежей хозяйствующий субъект сможет обеспечить свою платежеспособность и ликвидность.

Похожие работы

... выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести подготовительную ...

0 комментариев