Сфера деятельности предприятия и организационно-правовая форма

Информационное обеспечение финансового управления

Равновесная рыночная цена. Базовая цена реализации товара

Процесс налогообложения. Виды налогов

Структура и цена капитала. Собственные финансовые ресурсы

Финансовый леверидж и операционный леверидж

Дивидендная политика. Формированием операционной прибыли

Источники заемных средств

Процесс управления инвестиционной деятельностью. Анализ эффективности реального инвестиционного проекта

Формирование инвестиционного портфеля предприятия

Виды денежных потоков, их анализ и формирование

Разработка платежного календаря

Финансовые риски и методы их расчета

Механизмы нейтрализации финансовых рисков

Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия

Навигация

Виды денежных потоков, их анализ и формирование

ЗАО "Тираспольский мясокомбинат"

153800

знаков

3

таблицы

1

изображение

5.1 Виды денежных потоков, их анализ и формирование

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Основной целью анализа денежных потоков является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени.

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность.

-Характеристика принципов управления денежными потоками предприятия;

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели. Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

1. Принцип информативной достоверности. Создание достоверной информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности.

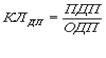

-Расчет коэффициента ликвидности денежного потока; Коэффициент ликвидности денежного потока предприятия, КЛДП:

(5.1)

(5.1)

где ПДП - сумма валового положительного денежного потока предприятия в плановом периоде; ОДП - сумма валового отрицательного денежного потока предприятия в плановом периоде.

-Расчет коэффициента эффективности денежного потока предприятия; Коэффициент эффективности денежного потока предприятия, КЭдп:

(5.2)

(5.2)

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде, ОДП- сумма валового отрицательного денежного потока предприятия в плановом период.

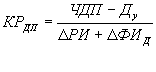

-Расчет коэффициента реинвестирования чистого денежного дохода. Коэффициент реинвестирования чистого денежного потока предприятия, КР ЧДП:

(5.3)

(5.3)

где ЧДП - сумма чистого денежного потока предприятия в плановом периоде; Ду - сумма дивидендов (процентов), уплаченных собственниками предприятия (акционерам) на вложенный капитал (акции, паи и т.п.); ΔРИ- сумма прироста реальных инвестиций предприятия(во всех их формах) в плановом периоде; ΔФИд - сумма прироста долгосрочных финансовых инвестиций предприятия в плановом периоде.

- Планирование денежных потоков предприятия

Процесс планирования начинается с постановки общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач.

Планирование производства является решающим фактором эффективного ведения хозяйства в условиях его интенсификации. Оно основывается на объективных экономических законах, и, до этого всего, законе планомерного, пропорционального развития народного хозяйства. Необходимость планирования обусловлена высоким уровнем концентрации производства, публичной собственностью на средства производства.

План формирования и использования финансовых ресурсов представляет собой часть текущего финансового планирования предприятия, целью разработки которого является аккумуляция и целенаправленное расходование финансовых ресурсов, обеспечивающих стратегическое развитие предприятия в планируемом периоде.

-Анализ этапов прогнозирования и планирования поступления и расходования денежных средств;

Разработка плана доходов и расходов по основной хозяйственной деятельности является первоначальным этапом текущего планирования финансовой деятельности предприятия. Целью разработки этого плана является определение суммы чистой прибыли, остающейся в распоряжении предприятия в планируемом периоде, а также обеспечение постоянной платежеспособности предприятия на всех этапах планируемого периода.

Основными показателями этого плана являются: объем производства продукции сумма и уровень доходов от продажи продукции; сумма и уровень валовых расходов производства и обращения; ставки и сумма основных налоговых платежей; сумма налогооблагаемой и чистой прибыли предприятия. Этапы анализа денежных потоков предприятия:

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников.

На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного потока предприятия, а также структуры этого потока по направлениям расходования денежных средств.

На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом.

Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

К ДДП = ДП / ЗК + ΔЗ + Д (5.4)

где Кддп - коэффициент достаточности чистого денежного потока в анализируемом периоде; ДП - чистый денежный поток за анализируемый период, тыс.руб.; ЗК – выплаты по долгосрочным и краткосрочным кредитам и займам за анализируемый период, тыс.руб.; ΔЗ- прирост остатков материальных оборотных активов за анализируемый период, тыс.руб.; Д- дивиденды, выплаченные собственникам организации за анализируемый период, тыс.руб.

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных в разрезе отдельных интервалов отчетного периода; рассматривается динамика остатков денежных активов предприятия, отражается уровень этой синхронности и обеспечивающая абсолютную платежеспособность. В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

(5.5)

(5.5)

где ПДП - сумма валового положительного денежного потока предприятия в плановом периоде; ОДП- сумма валового отрицательного денежного потока предприятия в плановом периоде.

Определение объема реализации продукции базируется на разработанной производственной программе, учитывающей потенциал соответствующего товарного рынка. Такой подход поможет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид:

РП = ГПн+ТП-ГПк, (5.6)

Где: РП- плановый объем реализации продукции в рассматриваемом периоде, ГПн - сумма запасов готовой продукции на начало планируемого периода; ТП- суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде; ГПк- сумма запасов готовой продукции на конец рассматриваемого периода.

Расчет суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

П= ОРн + (ОРк х КИ) + НОр (5.7)

где П- плановая сумма поступления денежных средств от реализации

продукции в рассматриваемом периоде; ОРн- плановый объем реализации продукции за наличный расчет в рассматриваемом периоде; ОРк- объем реализации продукции в кредит в текущем периоде; КИ- коэффициент текущей инкассация дебиторской задолженности, выраженный десятичной дробью; НОр- сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации).

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов при прогнозировании денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции.В наиболее общем виде сумма операционных затрат предприятий может быть представлена следующим расчетным алгоритмом:

ОЗ = ![]() (ПЗi +ОПЗi) х ОПi +

(ПЗi +ОПЗi) х ОПi + ![]() ЗРi х ОРi +0XЗ, (5.8)

ЗРi х ОРi +0XЗ, (5.8)

где: ОЗ - сумма операционных затрат по производству и реализации продукции; ПЗi- сумма прямых затрат на производство единицы продукции; ОПЗi- сумма общепроизводственных (непрямых) затрат на производство единицы продукции; ОПi- объем производства конкретных видов продукции в натуральном выражении; ЗРi- сумма затрат на реализацию единицы продукции; ОРi- объем реализации конкретных видов продукции в натуральном выражении; ОХЗ - сумма общехозяйственных затрат предприятия.

Расчет суммы налоговых платежей, уплачиваемых за счет дохода, осуществляется исходя из объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет суммы валовой прибыли предприятия по операционной деятельности, производится по следующей формуле:

ВП = ОР-ОЗ-НПд, (5.9)

Где: ВП - сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ОР - объем реализации продукции в рассматриваемом периоде; ОЗ- сумма операционных затрат по производству и реализации продукции НПд- сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

Расчет суммы налогов уплачиваемых за счет прибыли, осуществляется по следующей формуле:

НП= ![]() + Нп, (5.10)

+ Нп, (5.10)

где: НВ - сумма налогов, уплачиваемых за счет прибыли; ВП- сумма налогооблагаемой прибыли предприятия по операционной деятельности; Н- ставка налога на прибыль, в процентах; Нп - сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет суммы чистой прибыли предприятия по операционной деятельности, производится по формуле:

ЧП = ВЦ - НП , (5.11)

где: ЧП - сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ВЦ - сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; НП- сумма налогов, уплачиваемых за счет прибыли.

Расчет суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов:

ЧДП = ЧПД +АО (5.12)

или ЧДП = ПДС-О, (5.13)

Где ЧДП - сумма чистого денежного потока предприятия в рассматриваемом периоде; ЧПд - сумма чистой прибыли предприятия по операционной деятельности; ОА- сумма амортизационных отчислений от основных средств и нематериальных активов; ПДС- сумма поступления денежных средств от реализации продукции; О- сумма расходования денежных средств по операционной деятельности.Расчет целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

ВПц = ![]() , (5.14)

, (5.14)

Где: ВПц - целевая сумма валовой прибыли предприятия в рассматриваемом периоде; ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде; Нп- сводная ставка налога на прибыль и других налогов, уплачиваемых за чет прибыли, выраженная десятичной дробью

Расчет суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НП= ВПц-Чпц, (5.15)

Где: НВ - сумма налогов, уплачиваемых за счет прибыли; ВПц - целевая сумма валовой прибыли предприятия в рассматриваемом периоде; ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер так -как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид:

ОЗ= ОЗ пост. + ОЗ пер. х (![]() ), (5.16)

), (5.16)

Где ОЗ - сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде, ОЗ пост.- фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде; ОЗ пер.- фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде; ВПц - плановая целевая сумма валовой операционной прибыли предприятия; Впф - фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

Расчет суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

![]() где П - сумма поступления денежных средств от реализации продукции в рассматриваемом периоде, ВПц - целевая сумма валовой операционной прибыли предприятия; ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; Нд - сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

где П - сумма поступления денежных средств от реализации продукции в рассматриваемом периоде, ВПц - целевая сумма валовой операционной прибыли предприятия; ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; Нд - сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

Расчет суммы чистого денежного потока основываете» на ранее рассмотренных алгоритмах. Этот показатель может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений как разность между суммой поступления и расходования денежных в планируемом периоде.

0 комментариев