Место нефтяной промышленности в экономике России

Обзор рынка добычи нефти в России

Состояние российской нефтяной промышленности, роль НК

Причины непривлекательности российских НК для зарубежных инвесторов

Проблема повышения качества российской продукции

Деятельность НК ЮКОС и её роль в нефтяной промышленности России

Перспективы развития нефтяного комплекса РФ

Перспективные проекты экспортной деятельности НК ЮКОС

Строительство трубопровода в КНР

Каспийская нефтяная компания

Нефтепровод Братислава-Швехат

Навигация

Причины непривлекательности российских НК для зарубежных инвесторов

Состояние и развитие ВЭД нефтяной отрасли России

132967

знаков

0

таблиц

0

изображений

2.2 Причины непривлекательности российских НК для зарубежных инвесторов

В 2002 году Россия вышла на 1-е место в мире по производству нефти, обогнав Саудовскую Аравию. Сложная политика маневрирования, которую правительство вело в этом году, позволила оказывать существенное влияние на мировой нефтяной рынок. Идейная поддержка ОПЕК и нежелание в нее вступать, обещания стабильных поставок нефти в США и Китай, развитие каспийских и шельфовых проектов – вот основные «карты» в мировой нефтяной игре, которые использовала Россия. Рост производства на ноябрь 2003 г. как в добыче нефти так и в переработке исчислялся 10–11% (так же как и рост экспорта). В 2004 году ожидаемая добыча нефти в России составит 430–450 млн. тонн. Сейчас прирост добычи составляет примерно 10–10.5%. Ни одна компания сейчас не снижает добычу. Так «ЮКОС» и «Сибнефть» наращивают темпы добычи. Увеличение добычи нефти происходит за счет внедрения новых методов разработки месторождений, прогрессивных технологий. Сейчас Россия увеличивает и объем экспорта. Товарные запасы в системе «Транснефть» и других системах магистральных нефтепроводов оптимальны. Каждый квартал трубопроводная система увеличивает перекачку нефти на экспорт.

Судя по базовым показателям, есть поводы для оптимизма: добыча газа в прошлом году увеличилась на 4,5%, а нефти – на 10%; обе отрасли росли быстрее ВВП; прибыли крупнейших компаний за прошлый год выросли почти в 1,5 раза. Резко возрос интерес к российским активам и со стороны иностранцев – транснациональный гигант British Petroleum уже приобрел ТНК, а ConocoPhillips планирует стратегические инвестиции в «ЛУКойл». Казалось бы, российские НК вполне могли бы образовать стратегический союз с ведущими западными компаниями и с их помощью усилить свои позиции в международном бизнесе. Однако извлечь выгоду и встать вровень с «семью сестрами» нашим компаниям вряд ли удастся; скорее им уготована роль даже не дочек, а падчериц ведущих мировых ТНК, которых интересует не менеджмент и не опыт российских компаний, а исключительно то, что находится в принадлежащих им недрах. «Поход» в Россию для западных инвесторов – мера вынужденная. Запасы и добыча в развитых странах падают. Чтобы поддерживать свою конкурентоспособность, они должны реинвестировать в богатые углеводородами страны. Россия на фоне политически нестабильного Ближнего Востока похожа на «тихую гавань», к тому же с недооцененными активами.

Что же не так в наших нефтяных и газовых компаниях, если даже при потрясающей динамике добычи и бешеном интересе западных отраслевых инвесторов в них первую очередь видят лишь закопанное в землю сырье?

Цифры роста добычи и прибылей являются не свидетельством успешного развития нефтегазового сектора, а скорее производной от благоприятной нефтяной конъюнктуры: изменится конъюнктура – автоматически изменится и ситуация в отрасли. Сам же процесс роста пока правильнее называть восстановлением. Добывая нефти на четверть, а газа в 1,5 раза меньше, чем в советские времена, мы уже почти научились правильно использовать старые советские активы, но пока не в состоянии ни создавать новые, ни решать стратегические для отрасли задачи. Об инфантильности нашего современного нефтегазового сектора свидетельствуют две проблемы, которые лишь усугубляются с ростом добычи.

Первая из них – «узость» экспортной трубы. Россия практически единственная страна, добывающая нефть на континенте, и для экспорта ее приходится перемещать по суше на 2500–3000 километров. США тоже добывают континентальную нефть, но они потребляют нефть на месте, транспортное плечо не превышает 200–300 километров. У всех остальных основных нефтедобывающих стран (Саудовской Аравии и др.) сухопутная транспортировка тоже составляет 200–300 километров. У нас плечо в 2500–3000 километров, и это очень сильно давит на экономику нефтяных компаний. Среднее налоговое бремя российских нефтяных компаний с учетом транспортных затрат сегодня значительно выше, чем у западных конкурентов.

Правительству нужно поставить свою подпись под мурманским проектом. Почему это не делается – огромная загадка. Мы сегодня отдаем нашим соседям порядка 8 миллиардов долларов в год из-за скидок на цену нефти (имеются в виду скидки по поставкам в Центральную и Восточную Европу по нефтепроводу «Дружба»). Это много, государственный бюджет из-за этого недополучает порядка 3–4 миллиардов долларов в год[1].

Можно рассмотреть этот проект и в более широком контексте – с учетом перспектив емкости наших ключевых экспортных рынков по сырой нефти. Сегодня экономически эффективные рынки для России – это Европа, страны ближнего зарубежья. Но ни Европа, ни страны ближнего зарубежья не наращивают объемы потребления нефти. Более того, за последние десять лет потребление нефти на этих рынках сократилось. Все трубопроводы, которые реконструируются и строятся, и мурманский проект в том числе, – это поставки нефти на тот же самый рынок. А он не резиновый. Да, через мурманскую трубу мы получим дополнительную эффективность за счет снижения имеющихся сегодня скидок по «Дружбе», но кардинально вопрос не решится. Более перспективно восточное направление. По территориальной принадлежности наш рынок – это Китай и Дальний Восток. Но сегодня транспортная составляющая – это 95 долларов за тонну, и без строительства трубопроводной системы этот рынок экономически неэффективный.

Требуется не столько увеличение совокупных пропускных мощностей экспортных нефтепроводов, сколько обход конкретных «узких мест». Самый вопиющий пример – это Босфор, где мы на простое танкеров в год теряем до 400 миллионов долларов. Трубопроводы на Мурманск и на восток вовсе не взаимоисключающие – надо строить оба. Что касается восточного направления, то целесообразно тянуть нефтепровод до Находки и не ограничиться только этим, а обязательно построить в районе Находки крупный нефтеперерабатывающий завод – с прицелом на экспорт нефтепродуктов в быстрорастущие страны АТР, не имеющие своей нефтепереработки. Действующие НПЗ в Хабаровске и Комсомольске-на-Амуре не годятся для этой цели – они стоят не на «трубе».

Рассчитывая увеличить капитализацию компаний, их владельцы активно занимаются предпродажной подготовкой и, в частности, стремительно увеличивают добычу. Сегодня потенциал для роста еще достаточно велик, поскольку обеспеченность доказанными запасами исчисляется 25–30 годами.

Увеличение добычи породило проблему ограниченности экспортных возможностей. Более того, сокращаются объемы поставок через Босфорский пролив, приостановлен экспорт российской нефти через латвийский порт Вентспилс. Поставки нефти по системе трубопроводов «Транснефти» в Вентспилс неуклонно сокращались начиная еще со II квартала 2002 г., а в график транспортировки на I квартал 2003 г. порт, способный переваливать до 16 млн. т нефти в год, вообще не был включен. Причиной этого, по словам вице-президента «Транснефти» С. Григорьева, стала полная загрузка транспортной системы компании в этом направлении. Та нефть, которая раньше шла в Вентспилс, теперь поступает в российский порт в Приморске и в литовский Бутинге. По другой версии, причина сокращения транспортировки имеет политическую подоплеку. Но в любом случае восстановление поставок даже в полном объеме не способно удовлетворить растущие аппетиты нефтяных компаний. Из-за этого эксперты IEA даже спрогнозировали снижение темпов роста добычи в 2003 г. по сравнению с предыдущим годом.

Правда, «Транснефть» в ближайшее время планирует увеличить мощность российской системы магистральных нефтепроводов на 15 млн. т с нынешних 174 млн. т за счет расширения порта Новороссийска, строительства трубопроводов «Дружба – Адрия» и Омск – Чарджоу, а также второй очереди БТС. В частности, запуск второй очереди БТС предполагал увеличение к концу 2003 г. пропускной способности системы до 18 млн. т в год с нынешних 13 млн., а к 2005 г. мощность БТС может возрасти до 42 млн. т в год.

Наиболее реальный проект увеличения в короткие сроки экспортных поставок связан с заполнением сортом Urals трубопроводов, используемых для перекачивания Siberian Light, что позволит только за месяц увеличить экспортную мощность системы на 10 млн. т в год. Против этого, правда, возражает «Роснефть».

Таким образом, желаемый прирост пропускной способности в 45 млн. т в этом году может быть получен лишь в случае реализации всех указанных проектов. (см. Таблицу 8 Приложение 1)

Есть, конечно, и альтернативные способы транспортировки, например водным транспортом или по железной дороге. ЮКОС в III квартале экспортировал данными видами транспорта около 20% добытой нефти.

Объемы железнодорожных перевозок нефти и нефтепродуктов в последние годы интенсивно росли. Так, в 1999 г. по железной дороге было перевезено 150 млн. т топлива, в 2000 г. – 160 млн., в 2001-м – уже более 170 млн. т. В 2002 г. по сети российских железных дорог только на экспорт было отправлено 58 млн. т нефтепродуктов. Особенно большие объемы перевозятся по дорогам, ведущим к западным границам России: Октябрьской, Калининградской, Горьковской, Московской, Северной и Куйбышевской.

В августе 2001 г. стоимость перевозки нефти до российских портов снизилась втрое, что позволило увеличить ее вывоз. Расширилась география поставок: были задействованы и южные направления, причем поставки осуществлялись не только через российские порты, но и через Украину. Заметную часть экспорта по железной дороге заняли поставки в Китай, лидером по которым является ЮКОС. В планах ЮКОСа увеличение поставок нефти китайской компании Sinopec до 2,5 млн. т в 2004 г.; поставки другой китайской госкомпании CNPC в выросли в 2003 году до 2 млн. т.

Для оценки возможностей роста объемов транспортировки по железной дороге необходимо знать состояние железнодорожного парка. По данным Ассоциации собственников подвижного состава, рабочий парк цистерн в России насчитывает около 180 тыс. единиц (из них 98 тыс. – у частных собственников). В 2001 г. в России произведено 2500 цистерн (из них 2077 на «Уралвагонзаводе»), за первую половину 2002 г. – 2200 (в том числе 1800 на «Уралвагонзаводе»). Более 2000 цистерн в год для российских компаний производит украинский «Азовмаш». В итоге парк вагонов-цистерн прирастает примерно на 6,5 тыс. год, что эквивалентно увеличению объема перевозок не более чем на 4%, или 5–7 млн. т в год. Дополнительный прирост возможен за счет увеличения эффективности работы железных дорог.

Еще одним слабым местом в схеме экспорта являются морские порты, через которые переваливаются доставленные по трубе или железной дороге нефть и нефтепродукты. Пропускная способность портов носит сезонный характер, она сильно зависит от погодных условий. Так, Новороссийск часто бывает закрыт из-за штормов, а порт в Приморске и вовсе является замерзающим. (см. График 1 Приложение 1)

Колебания пропускной способности портов негативно сказываются на эффективности железнодорожных перевозок. Так, в середине февраля 2003 года свыше 8 тыс. вагонов с нефтеналивными грузами простаивали на Дальневосточной и Северо-Кавказской железных дорогах. Аналогичная ситуация сложилась и на перевалочных нефтебазах Эстонской железной дороги: почти 2,5 тыс. российских цистерн ждали очереди для разгрузки на станциях Мууга, Таллинн, Клайпеда, Маарду, при этом более 3 тыс. вагонов с нефтеналивными грузами были на пути к портам республики.

Из-за таких колебаний уже который год зимой происходит затоваривание внутреннего рынка, в результате чего внутренние цены на нефть падают в 2–3 раза. Это приводит к тому, что компании вынуждены консервировать скважины. Подобная история произошла в январе с Сургутнефтегазом: из-за перепроизводства скопилось около 750 тыс. т нереализованной нефти, что привело к временной остановке добычи.

Еще одним препятствием на пути увеличения добычи нефти служит ограниченность спроса. Потребность Западной Европы в нефти отстает от увеличения производства в России. Как следствие, ушедший год ознаменовался существенным расширением географии экспортных поставок. В частности, увеличился экспорт в США и в страны АТР. Прибыльность таких поставок стала возможной в значительной степени благодаря высоким ценам на нефть. К примеру, Лукойл осуществлял поставки из Новороссийска в Китай, что вряд ли принесло бы прибыль при средних ценах 2001 г. Возможно, расширением географии экспорта и увеличением доли железнодорожных поставок объясняется рост транспортных расходов ЮКОСа в III квартале 2002 г. (см. Таблицу 9 Приложение 1)

При таких темпах роста транспортных расходов сохранение темпов роста добычи возможно лишь при высоких мировых ценах на нефть.

В прошлом году мощности «Транснефти» были загружены полностью, а сейчас почти треть нефти приходится экспортировать альтернативными видами транспорта, что повышает стоимость ее доставки в 3–5 раз (см. График 2 Приложение 1). Любой затор в системе или в портах сразу же обваливает внутренний рынок нефти. «Евроцентричность» инфраструктуры (более 80% отечественных углеводородов экспортируются в западном направлении – в Европу и в Турцию) тоже создает целый букет проблем. С каждым годом растет плата за транзит целой цепочке стран посредников. Те не прочь выторговать для себя преференции, а потому чинят всевозможные препятствия российскому экспорту. Политическая консолидация в рамках Евросоюза и его расширение грозит отечественным экспортерам диктатом картеля потребителей. «Газпром» недавно был вынужден пойти на уступки и отказаться в своих долгосрочных контрактах от пункта, запрещавшего западным компаниям реэкспорт газа; под вопросом оказался и газпромовский проект Североевропейского трубопровода – он плохо вписывается в разрабатываемую Евросоюзом концепцию развития газотранспортной инфраструктуры. Из-за несовершенства транспортной инфраструктуры одна только нефтянка ежегодно напрямую теряет около 5 млрд. долларов, в такую же сумму оцениваются и косвенные потери.

Вторая проблема – недостаточные объемы внутренних инвестиций и низкие темпы освоения новых месторождений. Основной объем добычи отечественных компаний приходится на открытые и разведанные в советские времена запасы, темпы же разведки и освоения новых явно недостаточны, чтобы поддерживать добычу в долгосрочной перспективе. При этом следует понимать, что сливки – в виде легкодоступных и богатых месторождений – мы уже сняли, так что себестоимость новой нефти и газа будет выше. Особенно плохи в этом смысле дела у «Газпрома». В последние годы компания ввела в строй лишь одно крупное месторождение – Заполярное, остальные, запущенные еще в советские времена, находятся в стадии падающей добычи.

При всем при том ликвидация «узких мест» оказывается в большей степени задачей вовсе не нефтегазовых компаний, а государства, взявшего на себя инициативу по стратегическому руководству важнейшим для него сегментом экономики. Извлекать доходы из нефтяной отрасли у нас уже научились, а вот руководить и реализовывать какую-то стратегию пока не очень получается. Запретив строительство частных трубопроводов, государство так и не запустило ни одного собственного проекта. Не было создано и механизма, стимулирующего инвестиции в разведку и освоение новых месторождений, – и чехарда с лицензиями явно не способствует его созданию. А желание государства усилить свое участие и контроль над нефтегазовым сегментом экономики вряд ли воодушевит и обнадежит здравого инвестора (см. График 3 Приложение 1). И если усиление роли государства в «Газпроме» в целом можно рассматривать как факт позитивный, позволяющий консолидировать бизнес и облегчить выработку долгосрочной стратегии, то «дело ЮКОСа» и прессинг налоговых требований стали для частных компаний сигналом на снижение инвестиционной активности и вывод прибылей из отрасли и страны любыми способами, а для инвесторов – долгосрочным стимулом для игры на понижение[2].

2.3 Влияние реформы налогообложения на развитие нефтяной промышленности РФРоссийские нефтяники готовы наращивать добычу сырья в ближайшие лет десять. Если только будут соблюдены два условия – государство позволит им или решится само кардинально расширить инфраструктуру экспорта и не станет агрессивно увеличивать налоговую нагрузку на отрасль.

В последние годы российская нефтянка превратилась в главную дойную корову экономики. По итогам 2003 года объем налоговых платежей нефтяных компаний составил почти четверть доходов консолидированного бюджета России, а доля нефти и нефтепродуктов в общем объеме экспортной выручки достигла 40%. За последние пять лет объем добычи вырос на 40% (до 420 млн. тонн) и не снижения не предвидится.

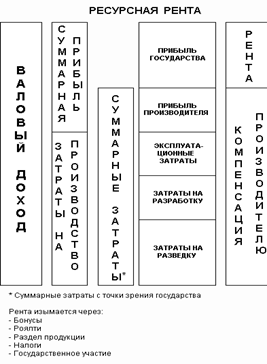

Реформа налогообложения отрасли, прошедшая в 2002 году, привела к резкому увеличению фискальной нагрузки на нефтяников. Бюджетные поступления значительно выросли, однако ни налоговики, ни нефтяные компании не считают нынешнюю систему налогообложения в отрасли не только оптимальной, но даже сколько-нибудь разумной. Первые сетуют на то, что нынешние налоги не справляются с задачей изъятия пресловутой ренты, которую в полном объеме должно получать государство как собственник недр и природных ресурсов. Налог на добычу полезных ископаемых (НДПИ) является инструментом изъятия в бюджет заранее запланированной суммы, но не соответствует той сути, которую он должен в себе нести, а именно изъятию ренты. Плюс этого налога – эффективность администрирования. Изъять ренту каким-либо одним платежом невозможно, а вот оптимальная система сборов с нефтяной промышленности могла бы выглядеть так. Первое – аукционные бонусы (определяемые на тендерной основе платежи за пользование месторождениями). Второе – арендные платежи (или налог на запасы, в процентах от их кадастровой стоимости). Третье – НДПИ акцизного типа в современном виде, возможно, с некоторыми элементами дифференциации (например, в зависимости от качества нефти и стоимостной оценки месторождений). И наконец, четвертое – это налог на дополнительный доход (НДД), который «снимает» последнюю составляющую ренты, зависящую от ценовой конъюнктуры рынка. Однако фискальный энтузиазм налоговиков не был поддержан не только нефтяниками, но и большинством экспертов.

За пределами 2010–2012 годов неизбежно сильное выбытие запасов и месторождений. Потребуется резкое увеличение инвестиций, которые очень чувствительны к налоговому бремени. Нам следует внимательно изучить западный опыт стимулирования инвестиций – например, каникулы роялти. На нашей почве это могло бы выглядеть, скажем, как освобождение от НДПИ первых сотен тысяч тонн добычи на новых участках месторождений.

Тем не менее пока правительство демонстрирует наступательную тактику на налоговом фронте. В мае 2004 года вновь было принято решение повысить основные для отрасли налоги – НДПИ и экспортные пошлины. Если в области низких цен на нефть (до 20 долларов за баррель) произошло снижение налоговой нагрузки, то в области высоких цен (более 25 долларов за баррель) налоговая нагрузка сильно возросла, прежде всего за счет резкого роста экспортной пошлины.

Впрочем, нефтяников волнует не только сам уровень налоговой нагрузки, но и ее несправедливость: плоская шкала НДПИ распространяется на компании с совершенно различными характеристиками сырьевой базы. Существующая налоговая система не позволяет вести рентабельную добычу нефти до отбора проектных объемов запасов и толкает компании на выборочную разработку высокопродуктивных участков. Опережающие темпы выработки высокопродуктивных пластов приводят к преждевременному обводнению скважин, захоронению в недрах разведанных запасов. Свидетельства тому – имеющийся в России фонд неработающих скважин (на начало 2004 года каждая четвертая скважина не работала) и снижающийся уже на протяжении нескольких десятков лет коэффициент нефтеизвлечения. С другой стороны, действующая система не обеспечивает изъятия сверхприбыли, образующейся при разработке молодых месторождений, находящихся в благоприятных горногеологических условиях. Плоская шкала позволяет одним компаниям выплачивать огромные дивиденды, а другим работать – на минимальной рентабельности. Однако простых решений проблема дифференциации НДПИ либо введения каких-то других налогов адвалорного типа (то есть привязанных к стоимостным показателям работы компаний, а не к тоннам добытой нефти), увы, не имеет.

Но, как выяснилось, есть и более вопиющие несуразности в налогообложении отрасли. А именно требуется безотлагательно отменить пошлину на вывоз нефтепродуктов. В противном случае с надеждами на модернизацию и развитие отечественной нефтепереработки можно проститься. Государству надо немедленно отменять экспортные пошлины на светлые нефтепродукты. Именно они создают контрстимулы для развития нефтепереработки. Да, будет краткосрочный дефицит бензина на внутреннем рынке, но бензин можно импортировать.

Еще совсем недавно рынок вполне обоснованно в качестве индикатора-ориентира перспектив акций нефтяных компаний рассматривал цену на нефть, которая определяла уровень доходов и прибыли компаний. Поэтому связь между уровнем цен на нефть и котировками акций российских нефтяных компаний была непосредственной и значимой. Растут цены на нефть – растут акции нефтяных компаний.

Но в этом году ситуация начала меняться. Была значительно увеличена налоговая нагрузка за счет пересмотра шкалы экспортных пошлин на нефть и нефтепродукты и повышения налога на добычу полезных ископаемых (НДПИ).

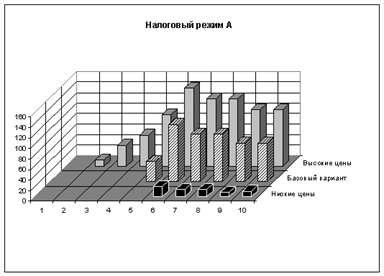

В настоящее время пошлины на экспорт устанавливает правительство в пределах трехступенчатой шкалы в зависимости от цены на нефть сорта Urals. При средней мировой цене до $15 за баррель пошлина не взимается, от $15 до $25 за баррель – 35% от разницы между сложившейся ценой и 15 долларами. При цене свыше $25 за баррель, $25,53 за тонну и 40% от превышения уровня цен над $25. (см. Таблицу 10 Приложение 1)

Новая шкала экспортных пошлин выглядит следующим образом: при цене нефти до $15 за баррель экспортная пошлина взиматься не будет, при цене от $15 до $20 за баррель пошлина составит до 35% от разницы между фактической ценой нефти и $15 за баррель. В интервале цен от 20 до 25 долларов за баррель будет установлена экспортная пошлина в размере 45%. При цене нефти свыше $25 за баррель пошлина будет повышена до 65%. Повышение экспортных пошлин вступит в силу с 1 августа текущего года, а НДПИ будет повышен на 15% (с 347 руб. до 400 руб. за тонну) с 1 января 2005 года[3]. (см. Таблицу 10 Приложение 1)

В результате этих фискальных нововведений положение отечественных нефтяных компаний изменится, рост экспортных пошлин отразится на финансовых результатах компаний уже по итогам четвертого квартала текущего года. Однако, в полной мере нефтяники испытают все прелести нового налогового режима только в 2005 году, когда вступят в действие поправки, увеличивающие ставку НДПИ. Первым следствием изменений станет общий рост налоговой нагрузки на нефтяные компании – так если сейчас при цене в $30/бар. после выплаты НДПИ и экспортных пошлин нефтяники получают $168 на тонну, то после введения нового налогового режима эта цифра снизится до $152. То есть при цене нефти в $30 за баррель величина налоговых выплат (пошлины + НДПИ) возрастет почти на 30% – с $51 до $67 на тонну. Важным также является снижение зависимости доходов компаний от цен на нефть (особенно при их высоком уровне). Особенно значительно возрастают государственные изъятия через экспортные пошлины при превышении цен $25 за баррель – в этом случае с каждого дополнительного доллара дополнительно изымается на 25 центов больше по сравнению с прежним уровнем. Таким образом, учитывая эти существенные госизъятия, можно говорить о перераспределении сверхдоходов от высоких цен на нефть в пользу государства и появлении особого уровня экспортной цены ($25/bbl) – при превышении которого российские нефтяники практически не получают дополнительных доходов. (см. Таблицу 11 Приложение 1)

Для компаний, которые большую часть нефти и нефтепродуктов поставляют на экспорт (ЮКОС, Татнефть, Сургутнефтегаз), снижение доходов в 2005 году будет более существенным. В то же время необходимо учитывать, что рост экспортных пошлин в сочетании со строгой регламентацией использования экспортных нефтепроводов, будет способствовать сохранению диспаритета экспортных и внутренних цен на нефть, стимулируя нефтяные компании поставлять больше продукции на внутренний рынок. Рост предложения нефти, а соответственно и бензина, приведет к снижению цен на них на внутреннем рынке, что также негативно скажется на доходах компаний.

Рост пошлин и НДПИ окажет также неодинаковое влияние на величину прибыли и рентабельность компаний – больше всего пострадают компании с наивысшими издержками (Татнефть, Сургутнефтегаз)[4]. (см. Таблицу 12 Приложение1)

Исходя из того, что, вероятно, рост налогового бремени съест весь выигрыш от повышения цен на нефть, перспективы нефтяной отрасли весьма плачевны. На этом фоне кажутся более привлекательными акции Лукойла и Сибнефти – воздействие повышения налоговой нагрузки на финансовые результаты компаний будет менее значительным, чем для остальных нефтяных компаний России.

Впрочем, проблема налогов все-таки уступает по своей остроте проблеме транспортировки нефти и нарастающего дефицита трубопроводных экспортных мощностей.

В экономическом смысле, самой большой опасностью для России является резкое снижение цен на нефть. Российская экономика и система финансов сконструированы таким образом, что когда цены на нефть падают, то все секторы экономики оказываются в большом напряжении. Сегодня, когда нефть стоит $50, России легко финансировать многие программы и наращивать золотовалютные резервы. Нефтяные цены держатся на высоком уровне из-за большого глобального спроса. В то же время, некоторые из ключевых поставщиков, например, ближневосточные страны и Венесуэла, по тем или иным причинам не производят столько нефти как раньше. Однако если рост глобальной экономики замедлится, цены на нефть быстро упадут. А когда цены на нефть упадут, и Россия захочет получить доступ к мировым рынкам, российская экономика вновь окажется в трудном положении.

Для России серьезной проблемой также является вопрос инвестиций. Однако надо делать различия между государственными и частными инвестициями. Ныне предприниматели, которые покупают внешние долги России, уверены в способности России погасить этот долг. После реструктуризации 2000 года, цены на российские долговые обязательства стали расти, и с этим стала расти вера в государственный сектор экономики страны. Для этого существуют весомые причины – государство располагает значительными резервами, даже существует бюджетный профицит, курс рубля стабилизировался. Большая часть этих положительных изменений произошла благодаря деньгам, полученным за счет доходов от продажи нефти.

Однако сегодня для России серьезной проблемой является привлечение частных иностранных инвестиций в свой частный сектор. Доверие иностранных инвесторов в этом секторе зависит от состояния правовой и институциональной структуры российской экономики. Во-первых, инвесторы будут наблюдать за тем, насколько сильны организации и институты, ответственные за защиту прав мелких акционеров. Во-вторых, должна существовать уверенность в том, что российское правительство признает и соглашается с существующим распределением частной собственности. В свете недавних политических событий в России, и особенно дела ЮКОСа, международные инвесторы стали выказывать значительные сомнения, что правительство России согласно предоставлять им беспрепятственный допуск к собственности, особенно в сфере природных ресурсов.

Пока неопределенность не закончится, частные инвесторы и организации будут продолжать давать взаймы российскому государству, однако инвестиций в экономику России будет поступать мало. Это может превратиться в серьезную опасность для российской экономики уже в ближайшем будущем. Россия не может до бесконечности опираться на доходы от продажи нефти и должна развивать другие секторы экономики, чтобы когда цены на нефть уменьшатся, ей было на что опереться.

В ближайшие пять лет объемы добычи нефти в России будут увеличиваться, однако темпы экономического роста серьезно замедлятся. Причины очевидны: во-первых, это снижение уровня капиталовложений в разведку и разработку новых месторождений, которые вызваны плохим инвестиционным климатом и возросшими политическими рисками.

Безудержное наращивание добычи уже в 2003 году создало нефтяным компаниям определенные проблемы. На рынке возникло затоваривание, и компаниям пришлось даже приостанавливать добычу, а «Транснефть» временно ограничила прием нефти. В дальнейшем такие случаи будут повторяться все чаще. Рынки сбыта дополнительных объемов нефти находятся вне пределов Западной Европы, а выход на них связан с дополнительными транспортными расходами или колоссальными инвестициями в развитие инфраструктуры. Все это имеет смысл только при высоких мировых ценах на нефть. В этой связи нефтяные компании должны пересмотреть свои планы по увеличению добычи, а государство – сформулировать наконец Энергетическую стратегию, которая должна служить ориентиром для частных инвесторов.

Похожие работы

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

... поиска компромиссов. Это дает возможность АТЭС внести вклад в процесс продвижения переговоров в рамках самой широкой международной структуры - ВТО - и достижение консенсуса. Глава 3. Направления развития внешней торговли России 3.1 Цель, принципы и приоритеты ВЭД России Целью внешнеэкономической политики является создание условий для достижения Россией лидирующих позиций в глобальной ...

... разумной наднациональности и государственными гарантиями стабильности новых объединений. При этом, важно отметить, что ещё одним важным направлением сотрудничества в Большом Алтае может стать туризм. Так, ряд туристических фирм в России, Монголии, Казахстане и Китае успешно осваивает трансграничные маршруты в Алтайском регионе. Тем не менее, развитие экологического туризма Большого Алтая ...

... , а также республики Дагестан, Калмыкия, Татарстан. Изъявили также желание развивать межрегиональное сотрудничество Курская, Московская, Пензенская, Псковская области, Республика Мордовия. В отношении новых возможностей расширения российского экспорта в Иран следует помнить, что в иранском импорте основные позиции занимает промышленное оборудование, и в первую очередь, для объектов энергетики, ...

0 комментариев