Место нефтяной промышленности в экономике России

Обзор рынка добычи нефти в России

Состояние российской нефтяной промышленности, роль НК

Причины непривлекательности российских НК для зарубежных инвесторов

Проблема повышения качества российской продукции

Деятельность НК ЮКОС и её роль в нефтяной промышленности России

Перспективы развития нефтяного комплекса РФ

Перспективные проекты экспортной деятельности НК ЮКОС

Строительство трубопровода в КНР

Каспийская нефтяная компания

Нефтепровод Братислава-Швехат

Навигация

Состояние российской нефтяной промышленности, роль НК

Состояние и развитие ВЭД нефтяной отрасли России

132967

знаков

0

таблиц

0

изображений

1.2.4 Состояние российской нефтяной промышленности, роль НК

Если 2001 год был успешным для российских нефтяников, то 2002-й стал для них триумфальным. Рекордно высокий для последнего десятилетия уровень добычи нефти вывел нашу страну в номинальные лидеры мировой нефтедобычи. Увеличилось производство нефтепродуктов. Мы стали экспортировать больше углеводородного сырья и основных нефтепродуктов. И, что самое удивительное, впервые за многие годы объемы добытой нефти были полностью компенсированы приростом запасов.

Правда, не обошлось и без неудач. Снизился и без того невысокий уровень инвестиций в отраслевые проекты. Сократились объемы бурения. Ухудшилась глубина переработки нефти на российских НПЗ, отставание которых от «мирового уровня» стало еще более критичным. И все же нефтяная отрасль страны – лучший сектор экономики России. И не только благодаря удачной для нас конъюнктуре топливных рынков. Главное – менеджеры российских нефтяных компаний научились успешно управлять парусами рыночной экономики.

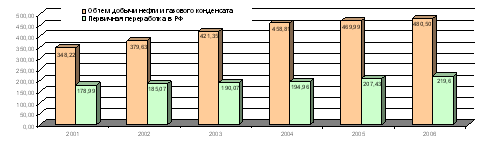

В 2002 году добыча нефти в России достигла 379,6 млн. тонн. По этому показателю мы вышли в чемпионы мира. Правда, победа эта не совсем «чистая»: в отличие от нашего главного соперника – Саудовской Аравии – мы считаем нефть вместе с газовым конденсатом.

Российские нефтяники в последние годы демонстрируют не просто устойчивый рост добычи – темпы прироста постоянно растут (в 1999 году прирост годовой добычи составил 0,5%, в 2000-м – 5,9%, в 2001-м – 7,7%, а в 2002-м – 9,1%). Это верный признак того, что потенциал отрасли не исчерпан, российские нефтяники готовы и дальше наращивать производство.

Объемы добычи увеличили в 2002 году все основные нефтедобывающие компании, за исключением ТНК и «Татнефти». Но если татарстанские нефтяники закрепились на уровне предыдущего года, то тюменцы сократили добычу на 7,6%. (см. Таблицу 3 Приложение 1)

За год не произошло изменений в «табели о рангах» четырех ведущих нефтедобывающих компаний «ЛУКОЙЛ», «ЮКОС», «Сургутнефтегаз» и ТНК обеспечили 61,2% общероссийской нефтедобычи против 59,1% в 2001 году. Причем, каждая из трех первых компаний увеличила свою долю в нефтедобывающем секторе экономики России. За год окрепло лидерство «ЛУКОЙЛа» и «ЮКОСа» – обе компании ушли в отрыв. Как следствие, между ними усилилась конкурентная борьба, которая, впрочем, не изменила расстановку сил. (см. рис. 2 Приложение 1)

Агрессивнее других наращивала добычу «Сибнефть». Это позволило компании потеснить с престижного пятого места «Татнефть». А «Роснефть» сместилась в самый «хвост» группы вертикально интегрированных компаний, обогнать ее не удается лишь «Башнефти».

Заметно ослабла роль в общероссийской нефтедобыче независимых компаний, доля которых снизилась до 6,7% против 8,6% в 2001 году. И это печально. Традиционно именно небольшие компании показывают лучшую производственную динамику. Сокращение этого производственного сегмента связано, прежде всего, с переходом части независимых производителей под «крышу» ВИНК. К тому же изменения в налоговой системе, действующей с января 2002 года, оказались наиболее болезненными для малого и среднего нефтяного бизнеса, что тоже отразилось на активности независимых производителей.

Показательна судьба «Северной нефти», увеличившей добычу на 35% и извлекшей из недр в 2002 году около 1,5 млн. тонн нефти. Похоже, в нынешнем году ей придется распрощаться с независимостью и раствориться в «Роснефти».

Поставка нефти на российские НПЗ росла пропорционально объемам добычи и даже с небольшим опережением. По итогам 2002 года она превысила уровень предыдущего года на 9,5% и составила 203,1 млн. тонн. (см. Таблицу 4 Приложение 1)

Однако ни сами предприятия, ни рынок не были готовы к столь значительному росту производства и предложения нефтепродуктов. В результате объем переработки нефти на российских НПЗ вырос лишь на 3,34%, да и то с потерей качества: по итогам 9 месяцев глубина переработки упала до 70,3%, по сравнению с 71,1% по состоянию на 1 октября 2001 года. Остальные объемы пошли на пополнение резервуаров НПЗ – про запас.

«ЮКОС» опередил «ЛУКОЙЛ» по объемам поставок нефти на российские НПЗ (но не по количеству переработанного сырья). «Славнефть» направила на заводы более 78% от уровня добычи. Для этого компания, имеющая гипертрофированно развитую инфраструктуру переработки, традиционно докупает на внутреннем рынке недостающие объемы нефти.

Поставки нефти на «Башнефтехим» составили в 2002 году 19,5 млн. тонн, на Московский НПЗ – 9,1 млн. тонн, на «Салаватнефтеоргсинтез» – 5,8 млн. тонн, на «Нижнекамскнефтехим» – 5,2 млн. тонн.

Нефтеперерабатывающие заводы России переработали в прошлом году 185 млн. тонн нефти – на 6 млн. тонн больше, чем годом раньше.

По объемам переработки нефти безусловными лидерами в России являются «ЛУКОЙЛ» и «ЮКОС». Обе компании переработали более 30 млн. тонн нефти. Причем, если по объемам добычи «ЮКОС» почти вплотную приблизился к своему главному сопернику, то по масштабам нефтепереработки лидерство «ЛУКОЙЛА», держащего 18,5% рынка нефтепереработки, представляется более прочным. (см. рис. 3 Приложение1)

В 2002 году «ЛУКОЙЛ» увеличил объем переработки нефти на 15,2%. Но это не самая высокая динамика в отрасли. Так, у «СИДАНКО» нефтепереработка выросла на 21,9%, а у «Газпрома» – почти на четверть.

Почти половина компаний, входящих в число основных переработчиков нефти, снизили объемы производства. В их числе – «Сургутнефтегаз», ТНК, «Татнефть», «Башнефтехим», «Салаватнефтеоргсинтез» и Московский НПЗ. Особенно глубоко «упали» «Татнефть» и «Сургутнефтегаз» – на 9,45% и 8,77% соответственно.

В результате ТНК обогнала по объемам переработки «Сургугнефтегаз» и переместилась с 5-го на 4-е место. В то же время запас прочности, заложенный в прошлые годы, позволил «Башнефтехиму» удержаться на 3-м месте, невзирая на падение производства.

По-прежнему самой ходовой продукцией российских НПЗ оставался мазут, производство которого выросло за год на 7%. Производство дизельного топлива, почти сравнявшееся по объемам с мазутом в 2001 году, в минувшем году потеряло темпы роста и, как следствие, ожидания, что дизтопливо потеснит мазут, не оправдались. (см. Таблицу 5 Приложение 1)

Производство автомобильного бензина выросло почти на 5%. Причем, наиболее динамично развивалось производство высококачественных марок автомобильного топлива. Выпуск высокооктановых бензинов увеличился без малого на 10%. Выпуск этой продукции составил почти половину произведенного в России автобензина.

В 2002 году упало производство авиационного керосина, смазочных масел и технологического экспортного топлива. Все эти виды продукции не играют существенной роли в структуре продукции нефтепереработки.

Объем производства химической и нефтехимической продукции в России вырос в 2002 году на 2,2%. Производство автомобильных шин увеличилось за год на 6%, до 35,8 млн. штук. Выпуск синтетических каучуков остался на прежнем уровне – 919 тыс. тонн.

Хорошим стимулом наращивать добычу для нефтяников стала благоприятная для продавцов ситуация на мировом рынке. За 2002 год цена на нефть Urals выросла почти на 60%. Ее среднегодовой уровень – $23,6 за баррель – оказался много лучше ожидаемого (нефтяные компании планировали свою деятельность исходя из пессимистического прогноза среднегодовой цены на уровне $16 за баррель).

Но экспорт российской нефти в дальнее зарубежье вырос лишь на 3,3%, до 137,86 млн. тонн. Основные потоки экспорта – 96,5% – шли через «Транснефть», которая поставила на внешние рынки 133,0 млн. тонн российской нефти. (см. Таблицу 6 Приложение 1)

Еще 18,7 млн. тонн нефти компания поставила государствам СНГ, в основном, Казахстану. Увеличив объемы прокачки нефти в дальнее зарубежье на 6,5 млн. тонн, треть прироста «Транснефть» отдала под транзит казахстанской и азербайджанской нефти. Мало того, что темпы усиления экспортных потоков из России вдвое отставали от роста добычи (4,5% против 9,1%), так российским нефтяникам пришлось еще щедро делиться с соседями. Этот итог объясняет и интерес наших нефтяных компаний к формированию альтернативных транспортных маршрутов, и их коллективные петиции правительству с предложениями ограничить транзитную составляющую производственной программы «Транснефти». (см. Таблицу 7 Приложение 1)

Тем не менее, и приращение экспорта на 4,2 млн. тонн стало неплохой прибавкой для российских нефтяных компаний, которые в первой половине прошлого года были связаны обещанием перед ОПЕК ограничить объемы экспорта.

Впрочем, с ограничениями дело не совсем заладилось: в 1 квартале экспорт российской нефти вырос на 6%, а по итогам полугодия – на 2,1%.

Многие средства массовой информации обвиняли в связи с этим и правительство, и наших нефтяников в необязательности. Но, как выяснилось, и сами страны – члены ОПЕК далеко не безгрешны в этом плане. Так, Саудовская Аравия превышала суточную экспортную квоту почти на 750 тыс. баррелей, Алжир, Иран и Нигерия – без малого на 300 тыс. Не допустила серьезных нарушений установленных квот одна лишь Индонезия. И можно только приветствовать нежелание России составить ей компанию.

В структуре экспортных потоков нефти особых изменений не произошло. По-прежнему, больше половины нефти отправлялось за рубеж через морские терминалы. Правда, почти в полтора раза вырос экспорт по железной дороге – нефтяники настойчиво искали дополнительные возможности выхода на внешние рынки. Но на фоне общих масштабов экспорта эти изменения не принципиальны. (см. рис. 4 Приложение 1)

Диспропорции между ростом нефтедобычи, потребностями внутреннего рынка и экспортными возможностями принесли пользу нашим западным соседям по СНГ. Поставка нефти из России в ближнее зарубежье увеличилась аж на 30,6%, до 35,377 млн. тонн (9,3% добычи). Около половины этой нефти приняла Украина, увеличившая импорт с территории РФ на 41,7%.

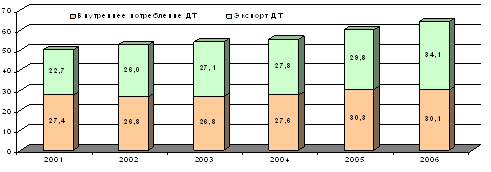

Экспорт российских нефтепродуктов вырос на 18,3%, до 69,06 млн. тонн. То есть темпы роста экспорта нефтепродуктов более чем в 5 раз превысили темпы роста их производства и вдвое – темпы роста нефтедобычи. Это можно было бы назвать жизнеутверждающей тенденцией (наше правительство давно говорит о необходимости переориентации с сырьевого экспорта на предложение конечной продукции). Однако рост количественных показателей экспорта шел на фоне ухудшения качественной структуры: вывоз за пределы России мазута вырос на 43,6%, бензина – сократился на 15%.

По оценкам, на экспорте нефти российские нефтяные компании заработали $28,3 млрд., нефтепродуктов – еще $10,9 млрд. Итого – $39,2 млрд. От продаж на внутреннем рынке нефтяники выручили почти втрое меньше.

По сведениям Министерства природных ресурсов России, в 2002 году прирост запасов нефти полностью компенсировал объемы добытого сырья. В прошлые годы такой результативности геологоразведки удавалось добиваться Ханты-Мансийскому автономному округу и Республике Татарстан. Но в масштабах всей страны это произошло впервые за долгие годы. По предварительным данным, прирост запасов промышленной категории в России в 2002 году составил около 380 млн. тонн.

В нынешнем году МПР РФ обещает увеличить запасы нефти уже на 800 млн. тонн, а газа – на 800 млрд. кубометров. Правда, непонятно, на чем же основаны радужные планы министерских чиновников. Честно говоря, и достижения прошлого года вызывают недоумение: условия для частных инвестиций созданы не были, государственные средства на геологоразведку практически не выделялись. Впрочем, геологоразведка – сфера деятельности очень инертная, и провалы в политике недропользования последних лет проявятся в будущем. (см. рис. 5 Приложение 1)

Тревожным сигналом является спад интереса компаний к ведению буровых работ. По итогам 9-ти месяцев прошлого года объем разведочного бурения в нефтяной отрасли снизился на 37,9%, эксплуатационного – на 17,7%. Количество введенных в эксплуатацию скважин сократилось на 18,1%.

Упала и инвестиционная активность. Если в 2001 году на нефтедобычу приходилось 15,2% общепромышленных инвестиций, то год спустя – 13,6%. Доля инвестиций в нефтепереработку сократилась с 2,2% до 2,0%. И это на фоне общей инвестиционной апатии в промышленности России.

В то же время продолжала расти высокими темпами капитализация ведущих нефтяных компаний России. За 2002 год их общая стоимость выросла с $41,4 млрд. до $61,7 млрд., на 48,9%. Вследствие высоких мировых цен на нефть и изменений в налоговой системе налоговая нагрузка на 1 тонну добытой в России нефти выросла в среднем с $37,6 в 2001 году до $44,8 в 2002-м (на 19%). В бюджет нефтяные компании внесли $17 млрд. налогов (разумеется, в рублевом эквиваленте) – на $3 млрд. больше, чем годом раньше.

Изменения в системе налогообложения нефтяных компаний, опробованные в прошлом году, дали довольно странный, но вполне объяснимый результат. Налоговая нагрузка на одни компании выросла едва ли не вдвое, другие компании платили налоги в привычных размерах.

Ярчайшим представителем первой группы является «ЛУКОЙЛ»: по итогам 9 месяцев сумма налогов выросла у компании на 88,2%. По оценкам «ЛУКОЙЛА», введение налога на добычу обошлось компании в $0,5 млрд. дополнительных налоговых изъятий.

В то же время налоговая реформа практически не повлияла на финансы «ЮКОСа». И это притом, что и в прошлом компания отличалась чрезвычайно высокой способностью к «оптимизации» налоговой нагрузки.

Столь странный, на первый взгляд, раскол в рядах нефтяников-налогоплательщиков имеет довольно простое объяснение: именно «ЮКОС» был основным вдохновителем налоговой реформы.

В наступившем году правительство связывает с нефтегазовым комплексом большие надежды. Добыча нефти должна вырасти до 390 млн. тонн, переработка – до 190 млн. тонн, добыча газа – до 603-694 млрд. кубометров. Но очень многое будет зависеть от ситуации на мировых рынках. А она сегодня – в силу внешнеполитической нестабильности – совершенно непредсказуема.

В 2003 году экспортные мощности увеличились на 600 кб/д и должны увеличиться еще на 750 кб/д в 2004 и 2005 годах. За период с 2006 по 2008 годы ежегодный рост мощностей может незначительно сократиться и составить 400 кб/д. Основные направления, по которым предусматривается расширение экспорта в 2003–2005 годах включают:

· расширение мощностей Балтийской трубопроводной системы до Приморска – с 600 кб/д в конце 2003 года до 840 кб/д в настоящее время и до 1,0 млн. кб/д до конца 2004 года;

· расшивка узких мест при экспорте нефти через Новороссийск за счет строительства дополнительных 60 кб/д мощности во второй половине 2004 года и еще 50–60 кб/д – в 2005 году;

· расшивка узких мест при экспорте нефти через Туапсе на Черном море за счет увеличения мощностей на 100 кб/д путем разделения потоков легких сортов сибирской нефти;

· увеличение пропускной способности железной дороги при вывозе нефти компанией «Лукойл» в Высотск и Калининград, что позволит увеличить поставки таким путем не менее чем на 50 кб/д в 2004 году и еще на 65 кб/д в 2005 году;

· дальнейшее увеличение экспорта по железной дороге на 100 кб/д в 2004 году с учетом роста поставок в Китай;

· строительство новых мощностей в 100 кб/д на северном участке нефтепроводной системы «Дружба»;

· использование потенциала реверсивной транспортировки из Адрии в систему «Дружба», что может дополнительно обеспечить 100 кб/д в 2005 году.

Тем не менее, устойчивый рост объемов добычи в дальнейшем может оказаться более проблематичным. Это будет зависеть от инвестиций в добычу и от того, с какими темпами она будет развиваться в таких регионах, как Восточная Сибирь, российский сектор Каспийского моря, Баренцево море и Тимано-Печора. Инвестиции, в свою очередь, необходимы для строительства и расширения экспортных трубопроводов, в частности, систем нефтепровода «Дружба» и БТС. Частичное расширение системы БТС не обеспечит принципиального увеличения экспорта в более отдаленной перспективе. Для обеспеченя устойчивого роста производства до конца десятилетия и диверсификация экспортных рынков потребуются решения, способные увеличить пропускную способность на 1 мб/д. Эти решения включают строительство трубопроводов к азиатским рынкам, с одной стороны, и к Северной Америке через Мурманск или альтернативный северный порт, с другой. Разработанные ранее планы компаний-производителей по осуществлению таких проектов затормозились.

2. Проблемы нефтяной отрасли в РФ 2.1 Факторы, влияющие на внутренний рынок

Важным фактором, оказывающим влияние на состояние внутреннего рынка РФ, как показала статистика наблюдений за рынком в течение многих лет, стал фактор который для удобства можно назвать так: «уровень мировых цен на сырую нефть». Средневзвешенные значения вычисляются через нефтяные биржи, а высокая цена на нефть «вытягивает» вверх и цены на продукты ее переработки, в первую очередь мазут и дизельное топливо (половина производимого объема которых экспортируется из России). Система работает следующим образом: при резком повышении цен на нефтепродукты и нефть российские компании стремятся «вылить» на экспорт больше нефти и нефтепродуктов (у кого они имеются) при этом потребности внутреннего рынка в расчет не берутся, далее на внутреннем рынке вырастает цена на нефть (ее стало меньше), дорогую нефть «завели» на переработку (выходящие нефтепродукты также подорожали), экспортируемые объемы уже нефтепродуктов оголяют рынок и ситуация приводит к росту цен. Анализируя колебания мировых цен на нефть за год, решений правительства по регулировке таможенных пошлин и динамику индексов цен внутреннего рынка, специалисты центра выявили очевидную корреляцию между ними. Причем временной лаг при резком росте или падении цен на нефть обычно составляет от 10 до 14 дней. Сам внутренний рынок нефтепродуктов растет отнюдь не быстрыми темпами, радует только увеличение парка частных автомобилей, что приводит в больших городах к росту в секторе розничных продаж ГСМ. Впрочем, конкурентоспособность российских нефтепродуктов на европейском рынке вызывает сомнения.

Похожие работы

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

... поиска компромиссов. Это дает возможность АТЭС внести вклад в процесс продвижения переговоров в рамках самой широкой международной структуры - ВТО - и достижение консенсуса. Глава 3. Направления развития внешней торговли России 3.1 Цель, принципы и приоритеты ВЭД России Целью внешнеэкономической политики является создание условий для достижения Россией лидирующих позиций в глобальной ...

... разумной наднациональности и государственными гарантиями стабильности новых объединений. При этом, важно отметить, что ещё одним важным направлением сотрудничества в Большом Алтае может стать туризм. Так, ряд туристических фирм в России, Монголии, Казахстане и Китае успешно осваивает трансграничные маршруты в Алтайском регионе. Тем не менее, развитие экологического туризма Большого Алтая ...

... , а также республики Дагестан, Калмыкия, Татарстан. Изъявили также желание развивать межрегиональное сотрудничество Курская, Московская, Пензенская, Псковская области, Республика Мордовия. В отношении новых возможностей расширения российского экспорта в Иран следует помнить, что в иранском импорте основные позиции занимает промышленное оборудование, и в первую очередь, для объектов энергетики, ...

0 комментариев