Место нефтяной промышленности в экономике России

Обзор рынка добычи нефти в России

Состояние российской нефтяной промышленности, роль НК

Причины непривлекательности российских НК для зарубежных инвесторов

Проблема повышения качества российской продукции

Деятельность НК ЮКОС и её роль в нефтяной промышленности России

Перспективы развития нефтяного комплекса РФ

Перспективные проекты экспортной деятельности НК ЮКОС

Строительство трубопровода в КНР

Каспийская нефтяная компания

Нефтепровод Братислава-Швехат

Навигация

Обзор рынка добычи нефти в России

Состояние и развитие ВЭД нефтяной отрасли России

132967

знаков

0

таблиц

0

изображений

1.2.2 Обзор рынка добычи нефти в России

Структура топливно-энергетических ресурсов, сложившаяся в 2000 году, по сравнению со структурой 1999 года показывает, что доля производства электроэнергии возросла на 2,5%, нефти и угля увеличилась на 0,4% при снижении доли газа на 2,9%. (см. рис. 1 Приложение 1).

Добычу нефти в стране осуществляют около 200 предприятий – недропользователей, которыми в 2000 г. добыто порядка 323,2 млн. т, что на 17,9 млн. т превышает показатели предыдущего года. Основным фактором роста добычи нефти явилось улучшение конъюнктуры мировых цен на нефть, что позволило увеличить капитальные вложения в бурение и ремонт, а также ввести в эксплуатацию новые нефтяные месторождения.

Нефтяными компаниями в 2000 г. было добыто порядка 280,6 млн. т нефти и газового конденсата. Значительно увеличили добычу нефти по сравнению с 1999 г. НК «ЮКОС» – на 5,1 млн. т, НК «Сургутнефтегаз» – на 3,0, Тюменская НК – на 1,7, НК «Сибнефть» – на 0,9, НК «ЛУКойл» – на 0,9 и НК «Роснефть» – на 0,8. Практически сохранили уровень добычи нефтяные компании СИДАНКО, Татнефть и ОНАКО. Снизило добычу нефти АНК «Башнефть» – на 0,3 млн. т.

Российские недропользователи увеличили добычу нефти в 2000 г. на 2,0 млн. т. Предприятиями с иностранными инвестициями добыто 19,1 млн. т нефти и получен прирост по сравнению с 1999 г. на 0,8 млн.

Сравнение итогов 2000 и 1999 годов показывает, что среднесуточная добыча в целом по России возросла на 7%, в том числе в нефтяных компаниях – на 6,5%. Наибольший рост среднесуточной добычи обеспечен в компаниях «ЮКОС» (17,4%), «Сибнефть» (16,8%), Роснефть» (10,8%), «Славнефть» (8,3%), и «Сургутнефтегаз» (8,1%). Вместе с тем снижение среднесуточной добычи допущено в АНК «Башнефть» (4,1%) и ОАО «Татнефть» (2,1%). (см. Таблицу 1 Приложение 1)

Сравнение итогов 2000 и 1999 годов показывает, что среднесуточная добыча в целом по России возросла на 7%, в том числе в нефтяных компаниях – на 6,5%. Наибольший рост среднесуточной добычи обеспечен в компаниях «ЮКОС» (17,4%), «Сибнефть» (16,8%), Роснефть» (10,8%), «Славнефть» (8,3%), и «Сургутнефтегаз» (8,1%). Вместе с тем снижение среднесуточной добычи допущено в АНК «Башнефть» (4,1%) и ОАО «Татнефть» (2,1%).

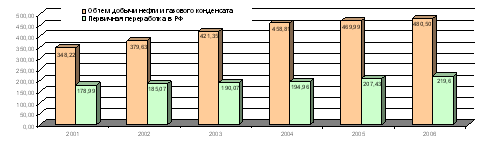

В 2000 году добыча нефти с газовым конденсатом в целом по вертикально-интегрированным нефтяным компаниям возросла на 4,8% и составила: (млн. т)

Состояние основных производственных фондов (ОПФ) нефтяного комплекса характеризуется большой долей износа, а их технологический уровень остается отсталым. В целом, в нефтедобывающей промышленности степень износа ОПФ составляет около 55%, а по ряду компаний достигает 70% (Башнефть, Татнефть, ОНАКО).

Разработка нефтяных месторождений находится в достаточно сложном положении, этому способствуют значительный фонд простаивающих скважин, нарушение баланса отбора жидкости и закачки воды в пласт, большие потери попутного газа. Следует отметить положительный опыт Башнефти: несмотря на падение темпов добычи нефти, компания достигла самого высокого темпа отбора остаточных запасов среди компаний, работающих в Урало-Поволжье, путем внедрения передовых методов увеличения нефтеотдачи пластов и интенсификации разбуривания новых и старых месторождений.

В целом нефтяные предприятий не располагают современными техническими средствами для разработки трудноизвлекаемых запасов эксплуатации месторождений, находящихся в поздней стадии разработки.

Эксплуатационный фонд скважин за последнее десятилетие изменился незначительно, ввод новых скважин сократился более чем в пять раз, вдвое увеличился удельный вес неработающих скважин. Следовательно, увеличение добычи происходит путем увеличения отдачи от действующих скважин на основе использования традиционных технологий. Все это может привести уже в ближайшее время к повышению себестоимости добычи нефти.

Основным недостатком внутреннего рынка нефти является отсутствие цивилизованного рыночного механизма формирования цен на нефть. Одной из проблем топливно-энергетического комплекса продолжает оставаться проблема низких внутрикорпоративных цен на нефть. Связано это с тем обстоятельством, что финансирование геологоразведочных работ и, соответственно, приращение запасов нефти в последние годы осуществляются исключительно за счет отчислений на возмещение минерально-сырьевой базы, остающихся в распоряжении нефтегазодобывающих предприятий. Эти отчисления представляют собой процент от стоимости товарной продукции. Поэтому занижая эту стоимость, нефтяные компании, тем самым, уменьшают финансирование геологоразведочных работ. Кроме того, уменьшается сумма налогов, идущая в местные бюджеты и используемая в основном на социальные нужды нефтяников.

В этих условиях для обеспечения стабилизации добычи нефти и создания предпосылок к ее увеличению необходимы крупные капитальные вложения в геологоразведочные и буровые работы, а также в обустройство нефтяных месторождений и создание производственной инфраструктуры в комплексе с программой реконструкции и модернизации действующих мощностей по переработке.

Достаточно благоприятная конъюнктура на мировых рынках и девальвация рубля создали хорошие условия для инвестирования в нефтяной комплекс. В первом полугодии 2000 года капитальные вложения в нефтедобычу выросли на 92% (капитальные вложения в промышленность за тот же период выросли на 19%). В 1999 году собственные средства компаний в общем объеме инвестиций составляли 77%. В нынешней экономической конъюнктуре нефтяные компании способны самостоятельно инвестировать свое развитие, не испытывая глобальной зависимости от иностранного капитала.

По данным Минприроды, за последние 50 лет в России было извлечено свыше 16 млрд. тонн нефти и почти 14 трлн. кубометров природного газа. С учетом сегодняшнего объема добычи, уже через 20–25 лет РФ столкнется с дефицитом разведанных полезных ископаемых, и через 5–7 лет объем добычи будет в шесть раз превышать количество вводимых в эксплуатацию запасов.

По прогнозам специалистов Минприроды, в ближайшие 5–10 лет основой для развития всего сырьевого сектора экономики страны станет ресурсная база арктических морей. Всего на шельфе сосредоточены ресурсы в объеме 135 млрд. тонн условного топлива, стоимостью свыше $300 млрд.

В 2004 году Минприроды готово провести 5 тендеров по 12 наиболее перспективным блокам в наиболее изученных районах. Если будут приняты поправки к закону «О недрах», которые сейчас рассматриваются Госдумой, на аукцион будут выставлены такие месторождения, как «Баренц-2» и «Сахалин-3.

Добыча нефти в РФ в I полугодии 2004 года выросла на 10,3%, до 223 млн. т. Эти данные приводятся в докладе Минэкономразвития РФ о социально-экономическом развитии страны в январе – июне 2004 года. В целом за 2004 год ожидается добыча нефти в объеме 453 млн. т, что на 7,5% больше, чем в 2003 году. Минэкономразвития прогнозирует по итогам 2004 года цену на российскую нефть сорта Urals в $30,4 за баррель против $27,2 годом ранее. Средняя цена Urals составила в 1-м полугодии 2004 года $30,8 за баррель против $26,8 за баррель годом ранее. Во 2-м квартале 2004 года Urals стоила $32,5 ($24,05 в 2003 году).

России необходимо ежегодно тратить на геологоразведочные работы не менее $4 млрд., чтобы обеспечить прирост запасов, сопоставимых с текущим уровнем добычи. В настоящее время на все работы по геологическому изучению выделяется чуть более 900 млн. рублей в год. Этих средств явно недостаточно, заявил он, в связи с этим Минприроды намерено в 2005 году внести на рассмотрение правительства технико-экономическое обоснование (ТЭО) по исследованию нескольких крупных проектов, которые необходимо начать уже в 2006 году.

Добыча полезных ископаемых в России намного опережает разведку новых месторождений. Если так и дальше пойдет, то уже в ближайшем будущем Россия столкнется с недостатком сырья и необходимостью год от года снижать добычу, подчеркнул он. Поэтому главная задача – сформулировать четкий перечень требований государства к добывающим компаниям. По его словам, к концу года правительству будет представлен проект закона «О недрах» в новой редакции, где геологоразведке будет уделено серьезное внимание.

1.2.3 Инвестиционная привлекательность российских нефтяных компанийНефтяная отрасль является основой российской экономики, а следовательно, основой российского фондового рынка. В портфеле любого иностранного инвестора акции российских нефтяных компаний составляют не менее 50% активов. Рост российского рынка, который не прекращается с октября прошлого года, заставляет задуматься о привлекательности российских нефтяных компаний для дальнейших инвестиций на сложившихся ценовых уровнях.

Приведенная таблица изменений цен акций основных нефтяных компаний за последний год наглядно показывает, что инвестиции на фондовом рынке направляются прежде всего в ценные бумаги этих компаний. За тот же период индекс РТС вырос на 95%. (см. Таблица 3 Приложение 1)

Сравнение текущих котировок акций с котировками от 1997 года, когда индекс РТС находился на своем историческом максимуме, показывает, что цены акций некоторых компаний уже находятся выше значений пятилетней давности.

Состояние российских нефтяных компаний в настоящий момент разительным образом отличается от того, что мы наблюдали в нефтяной отрасли пять лет назад.

1. Процесс разделения единой государственной нефтяной отрасли на отдельные компании достиг своего промежуточного финиша. В настоящий момент на российском нефтяном рынке можно выделить три основные группы предприятий:

· крупные нефтяные холдинги с высокой долей государственного участия («Роснефть», «Славнефть»);

· крупные частные нефтяные холдинги («ЛУКОЙЛ», «ЮКОС», «ТНК», «Сургутнефтегаз», «Сибнефть»);

· остальные нефтяные компании, каждая их которых занимает свою нишу рынка (крупнейшие представители этой группы – «Татнефть» и «Башнефть»).

Процесс передела в отрасли будет продолжен. В частности, предприятия третьей группы будут постепенно либо объединяться, превращаясь в более крупные производственные формирования, либо будут поглощены крупными игроками из второй группы. С другой стороны, можно ожидать постепенной приватизации предприятий первой группы. Отличие текущего этапа от подобных процессов в прошлом будет заключаться, по нашему мнению, в большей прозрачности и открытости процесса.

В любом случае стабильность нефтяной отрасли на текущем этапе увеличивает ее привлекательность для инвестора, который может не опасаться резкого изменения статуса компании, акции которой он приобрел.

2. Крупные добывающие компании превратились в хорошо диверсифицированные нефтяные холдинги («ЛУКОЙЛ», «ЮКОС», «ТНК», «Сургутнефтегаз», «Сибнефть»). Имея в своем составе добывающие, перерабатывающие, нефтехимические и нефтеторговые предприятия, холдинговые структуры менее подвержены рыночным рискам, что позволяет им оптимизировать расходы и получать стабильную прибыль. Рост диверсификации не мог не найти отражение в ценах акций крупных компаний.

3. Помимо производственной диверсификации, крупные компании проводят политику территориальной диверсификации. Все большее количество российских компаний приобретают активы в иностранных государствах («ЛУКОЙЛ», «ЮКОС»), позиционируя себя не как чисто российские компании, а как транснациональные структуры. Мы предполагаем, что этот процесс будет продолжаться. Это дает возможность долгосрочным инвесторам сейчас приобретать акции компаний, которые через несколько лет будут занимать высокие позиции в рейтинге мировых нефтяных компаний.

Похожие работы

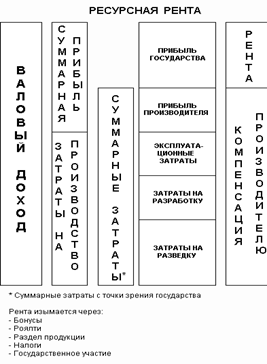

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

... поиска компромиссов. Это дает возможность АТЭС внести вклад в процесс продвижения переговоров в рамках самой широкой международной структуры - ВТО - и достижение консенсуса. Глава 3. Направления развития внешней торговли России 3.1 Цель, принципы и приоритеты ВЭД России Целью внешнеэкономической политики является создание условий для достижения Россией лидирующих позиций в глобальной ...

... разумной наднациональности и государственными гарантиями стабильности новых объединений. При этом, важно отметить, что ещё одним важным направлением сотрудничества в Большом Алтае может стать туризм. Так, ряд туристических фирм в России, Монголии, Казахстане и Китае успешно осваивает трансграничные маршруты в Алтайском регионе. Тем не менее, развитие экологического туризма Большого Алтая ...

... , а также республики Дагестан, Калмыкия, Татарстан. Изъявили также желание развивать межрегиональное сотрудничество Курская, Московская, Пензенская, Псковская области, Республика Мордовия. В отношении новых возможностей расширения российского экспорта в Иран следует помнить, что в иранском импорте основные позиции занимает промышленное оборудование, и в первую очередь, для объектов энергетики, ...

0 комментариев