Навигация

Анализ эффективности использования затрат

84018

знаков

12

таблиц

0

изображений

2.3 Анализ эффективности использования затрат

Анализ эффективности использования затрат является аналитическим инструментом, который часто используется при исследовании деятельности предприятия, с целью оказания помощи лицам, принимающим решения, в проведении оценки и сравнении затрат и эффективности альтернативных путей достижения целей. Анализ эффективности использования затрат на ЗАО МПК «Саранский» объединяет два четко разграниченных процесса:

а) анализ эффективности использования материальных затрат.

б) Анализ эффективности использования основных производственных фондов.

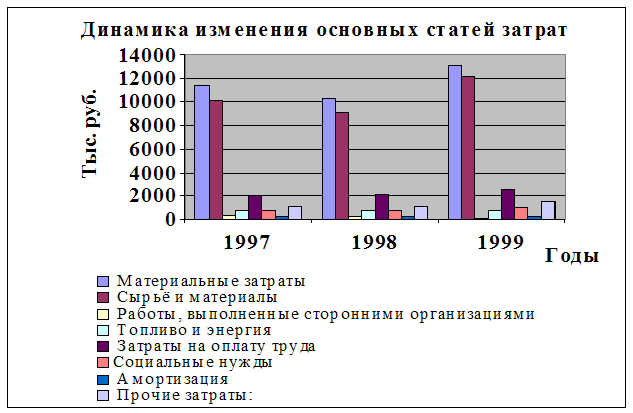

Самым важным является эффективность использования материальных затрат, её и рассмотрим в первую очередь. Причиной повышения себестоимости может являться неэффективное использование материалов, их удорожание. О неэффективном использовании материалов может говорить повышение материалоемкости, которое вызывает дополнительный расход материалов.

Таблица 2.8 Показатели эффективности использования материальных ресурсов:

| Наименование статьи | 2006 г | 2007 г | Изменение | |

| 1. Материальные затраты, тыс. руб. | 1 | 49621 | 53993 | 4372 |

| а) в т.ч.сырье и материалы, руб | 1а | 46006 | 48968 | 2962 |

| 2. Выпуск продукции, тыс. руб | 2 | 152559 | 165120,00 | 12561,00 |

| 3. Материалоемкость продукции, руб | 3=1:2 | 0,3252578 | 0,32699249 | 0,00173 |

| а) в т.ч.сырье и материалы, руб | 4=1а:2 | 0,301562 | 0,29656008 | -0,0050 |

Повышение материалоемкости на 1,73 руб. вызвало дополнительный расход материалов на 7584,10 тыс.руб. = (0,0017 * 4372). Тем самым при сохранении прежнего уровня материалоемкости себестоимость продукции была бы ниже на эту величину. На изменение себестоимости также оказывают влияние объем производства и уровень затрат определенного вида.

Влияние объема производства на себестоимость продукции:

Сзм = ЗМ1 – ЗМ0 –*In (1.5)

где Сзм – себестоимость продукции зависящая от объема производства;

ЗМ1 – материальные затраты за 2007 г.;

ЗМ0 – материальные затраты за 2006 г.;

In – индекс объема производства (ЗМ1-ЗМ0);

Сзм = 53993 - 49621* 1,08 =4721,76;

Влияние материальных затрат на себестоимость продукции:

Сn = ЗМ0 * In – ЗМ0 (1.6)

где, Сn – себестоимость продукции зависящая от уровня материальных затрат;

ЗМ0 – материальные затраты за 2006 г.;

In – индекс объема производства;

Сn = 49621 * 1,08 – 49621 = 3969,68;

Увеличение материальных затрат на 4372 тыс. руб, повысило себестоимость продукции на 3969,68 тыс. руб., а увеличение объема производства не повлияло на снижение себестоимости.

Далее проведем анализ эффективности использования основных производственных фондов. В себестоимости находит выражение состояния основных фондов через показатель амортизации. На увеличение затрат влияет амортизациоемкость, т.е. амортизационные отчисления в паре с фондоотдачей.

Таблица 2.9 - Анализ эффективности использования основных производственных фондов:

| Показатели | 2006 г | 2007 г | Изменение | |

| 1. Стоимость основных фондов, тыс. руб. | 1 | 112410 | 175915 | 63505 |

| 2. Выпуск продукции, тыс.руб. | 2 | 152559 | 165120 | 12561,00 |

| 3. Фондоотдача, руб. | 3=2:1 | 1,36 | 0,94 | -0,42 |

| 4. Амортизационные отчисления, тыс. руб | 4 | 3640 | 4504 | 864 |

Влияние амортизационных отчислений на себестоимость продукции:

СА= A1 – A0 * In (1.7)

где, СА – себестоимость продукции зависящая от объемов амортизационных отчислений;

А1 – амортизационные отчисления за 2007 год;

А0 – амортизационные отчисления за 2006 год;

In – индекс объема производства;

СA = 4504 - 3640 * 1,81 = 1563,84 тыс.руб.

Затраты на амортизацию основных производственных фондов остались на прежнем уровне 1563,84 тыс. руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов.

Вывод:

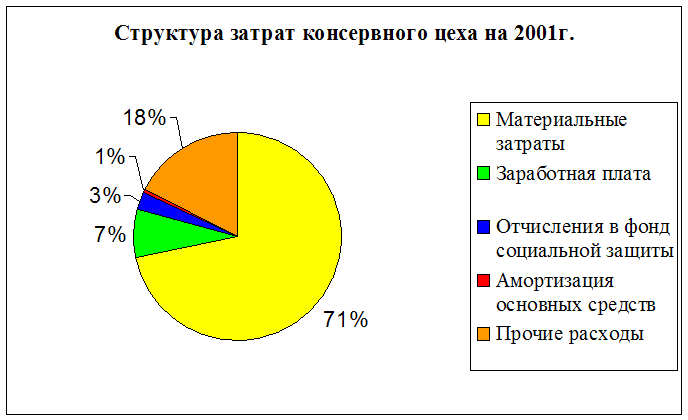

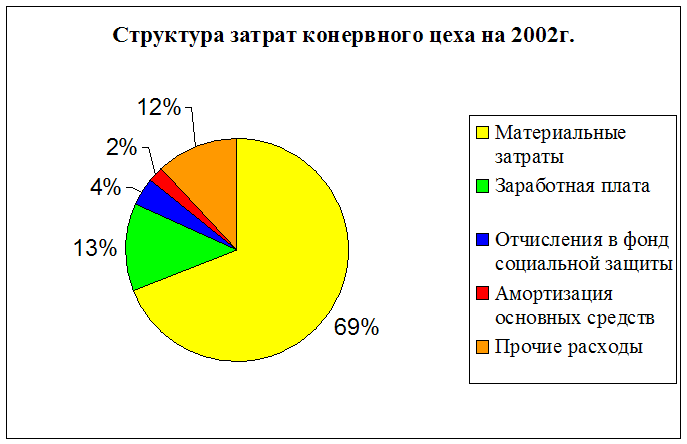

В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в себестоимости консервной продукции занимают материальные затраты 74%. Факторный анализ подчеркнул главные причины, которые повлияли на изменение производственной себестоимости в 2007 году. Главным фактором повышения себестоимости продукции оказалася себестоимость единицы продукции. Этот фактор повысил производственную себестоимость на 14373367,61 руб.

Похожие работы

... для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий. Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам позволяет разработать ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

0 комментариев