Методы, цель и функции финансового анализа

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

Показатели оценки ликвидности и платежеспособности

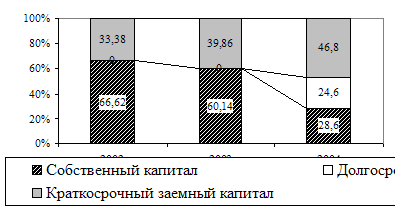

Определение характера финансовой устойчивости организации

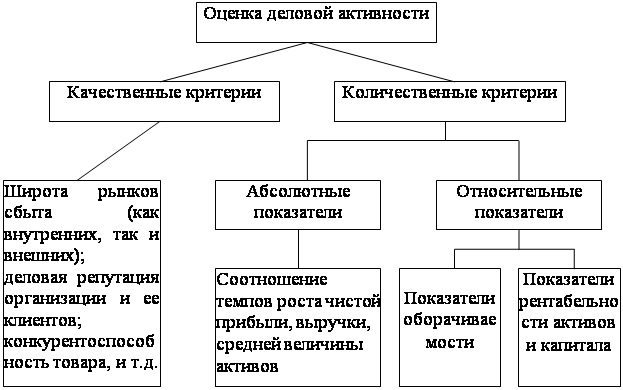

Показатели оценки деловой активности

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

3.2. Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

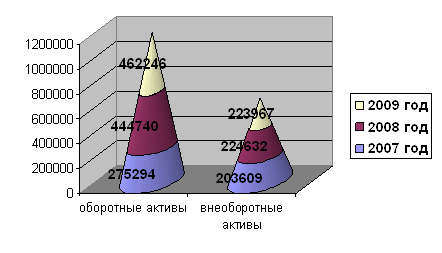

Для анализа бухгалтерского баланса необходимо представить его в виде агрегированного сравнительного баланса, который включает показатели как горизонтального, так и вертикального анализа (Таблица 6, 7). Читая бухгалтерский баланс ООО «Ремсервис», можно отметить, что предприятие по размеру является небольшим (уставный капитал – 20 000 руб.). Его активы представлены основными средствами, производственными запасами, дебиторской задолженностью и денежными средствами на расчетном счете.

В составе оборотных средств наибольшая часть приходится на дебиторскую задолженность, возросшую к концу 2004 года и немного снизившуюся к концу 2005 года.

Предприятие в 2004 году имело незначительный объем производственных запасов, но за 2005 год увеличило его более чем в 2,5 раза.

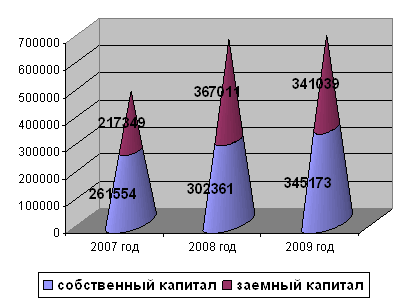

Источниками средств данного предприятия является уставный капитал, резервный капитал, краткосрочная кредиторская задолженность, по которой наблюдается увеличение к концу года.

Вертикальный анализ баланса за 2004 год.

Внеоборотные активы на начало года составляли 10,6% всех средств, к концу года их удельный вес уменьшился на 1,3%. Оборотные средства на начало года составляли 88,9% всех средств, преобладающая часть оборотных средств представлена дебиторской задолженностью (81%), к концу года произошло небольшое увеличение на 0,2%.

Уставный и добавочный капитал занимал в источниках средств предприятия 33,7% на начало года и 37,5% - на конец года. Заемный капитал представлен долгосрочными обязательствами, которые на начало года составили 0%, а к концу года увеличились и составили 0,2%; краткосрочной кредиторской задолженностью, которая на начало и на конец составляла соответственно 66,3% и 59,5%; прочими обязательствами – 0% и 2,8%. В целом краткосрочные обязательства уменьшились на 4 %.

Вертикальный анализ баланса за 2005 год.

Внеоборотные активы на начало года составляли 9,4% всех средств, к концу года их удельный вес увеличился на 6,3%. Оборотные средства на начало года составляли 90,6% всех средств, преобладающая часть оборотных средств представлена дебиторской задолженностью (81,2%), которая к концу года уменьшилась на 11%, а доля оборотных средств за год снизилась на 6,3%.

Уставный и добавочный капитал занимал в источниках средств предприятия 37,4% на начало года и 42,1% - на конец года. Заемный капитал представлен долгосрочными обязательствами, которые на начало года составили 0,2%, а к концу года составили 0,19%; краткосрочной кредиторской задолженностью, которая на начало и на конец составляла соответственно 59,5% и 57,6%; прочими обязательствами – 2,8% и 0%. В целом краткосрочные обязательства уменьшились на 4,7 %.

Горизонтальный (трендовый) анализ

За 2004 год активы организации возросли на 4 409 тыс. руб. или на 33,8%, в том числе за счет увеличения объема внеоборотных активов – на 196 тыс. руб. или на 13,6% и прироста оборотных активов – на 4 213 тыс. руб. или на 36,4%. При этом материальные средства увеличились на 227 тыс. руб., краткосрочная дебиторская задолженность – на 3 607 тыс. руб., а денежные средства – на 379 тыс. руб.

Доля оборотных средств в составе совокупных активов составляет почти 90% и в течение года произошло их увеличение на 1,6%.

Уставный капитал занимал в источниках средств предприятия 0,15% - на начало года и 0,11% - на конец года. Произошло небольшое увеличение резервного капитала на 2 тыс. руб. или на 0,01%.

Долгосрочные обязательства в течение года увеличились и составляют 36 тыс. руб. в виде отложенных налоговых обязательств.

Краткосрочные обязательства представлены кредиторской задолженностью, которая на начало года составляла 66,3%, а на конец 59,5%.

За 2005 год по отношению к 2004 году активы организации возросли на 2 624 тыс. руб. или на 15,04%, в том числе за счет увеличения объема внеоборотных активов – на 1 506 тыс. руб. или на 91,9% и прироста оборотных активов – на 1 118 тыс. руб. или на 7,1%. При этом материальные средства увеличились на 1 455 тыс. руб., краткосрочная дебиторская задолженность снизилась на 81 тыс. руб., а денежные средства снизились на 256 тыс. руб.

В течение года произошло уменьшение оборотных средств на 6,3%.

В течение года изменений в резервном капитале не было.

Долгосрочные обязательства в течение года увеличились и составляют 38 тыс. руб. в виде отложенных налоговых обязательств.

Краткосрочные обязательства представлены кредиторской задолженностью, которая на начало года составляла 59,5%, а на конец 57,6%. В целом краткосрочные обязательства уменьшились на 1,9 %.

Таблица 6

Сравнительный аналитический баланс за 2004 год

| Наименование статей | Коды строк | Абсолютные величины, тыс. руб. | Относительные величины, % | ||||||

| На начало года | На конец года | Изменение (+,-) | На начало года | На конец года | Изменение (+,-) | В % к величине на начало года | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| внеоборотные активы 1.1 нематериальные активы | 110 | ||||||||

| 1.2 основные средства | 120 | 1389 | 1638 | 249 | 10,66083 | 9,393279 | -1,26755 | 17,92657 | 5,647539 |

| 1.3 прочие внеоборотные активы | 130, 135, 140, 150 | 53 | 0 | -53 | 0,406785 | 0 | -0,40678 | -100 | -1,20209 |

| Итого по разделу 1 | 190 | 1442 | 1638 | 196 | 11,06762 | 9,393279 | -1,67434 | 13,59223 | 4,445452 |

| оборотные активы 2.1 запасы | 210, 220 | 974 | 1201 | 227 | 7,475631 | 6,887258 | -0,58837 | 23,30595 | 5,14856 |

| 2.2 дебиторская задолженность (платежи после 12 месяцев) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.3 дебиторская задолженность | 240 | 10565 | 14172 | 3607 | 81,08834 | 81,27079 | 0,182447 | 34,14103 | 81,80993 |

| 2.4 краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.5 денежные средства | 260 | 48 | 427 | 379 | 0,368409 | 2,448675 | 2,080266 | 789,5833 | 8,596054 |

| Итого по разделу 2 | 290 | 11587 | 15800 | 4213 | 88,93238 | 90,60672 | 1,674339 | 36,35971 | 95,55455 |

| Медленно реализуемые активы | 210+220 +230+270 | 974 | 1201 | 227 | 7,475631 | 6,887258 | -0,58837 | 23,30595 | 5,14856 |

| Наиболее ликвидные активы | 250+260 | 48 | 427 | 379 | 0,368409 | 2,448675 | 2,080266 | 789,5833 | 8,596054 |

| Величина финансово-эксплутационных потребностей | 210+230 +240-620 | 2742 | 4646 | 1904 | 21,04536 | 26,64296 | 5,597603 | 69,43837 | 43,1844 |

| Стоимость имущества | 190+290 | 13029 | 17438 | 4409 | 100 | 100 | 0 | 33,8399 | 100 |

| капитал и резервы 3.1 уставный капитал | 410 | 20 | 20 | 0 | 0,153504 | 0,114692 | -0,03881 | 0 | 0 |

| 3.2 добавочный и резервный капитал | 420+430 | 0 | 2 | 2 | 0 | 0,011469 | 0,011469 | 0,045362 | |

| 3.3 фонд социальной сферы и целевые финансирования | 440+450 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 3.4 нераспределенная прибыль | 460+470 -465-475 | 4365 | 6512 | 2147 | 33,50219 | 37,34373 | 3,841545 | 49,18671 | 48,69585 |

| Итого по разделу 3 | 490 | 4385 | 6534 | 2149 | 33,65569 | 37,46989 | 3,814202 | 49,00798 | 48,74121 |

| 4. долгосрочные обязательства | 590 | 0 | 36 | 36 | 0 | 0,206446 | 0,206446 | 0,816512 | |

| 5. краткосрочные обязательства 5.1 заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 5.2 кредиторская задолженность | 620 | 8644 | 10380 | 1736 | 66,34430 | 59,52517 | -6,81913 | 20,08329 | 39,37401 |

| 5.3 прочие обязательства | 630+640 +650+660 | 0 | 487 | 487 | 0 | 2,792751 | 2,792751 | 11,04559 | |

| Итого по разделу 5 | 690 | 8644 | 10868 | 2224 | 66,34431 | 62,32366 | -4,02065 | 25,72883 | 50,44228 |

| Краткосрочные пассивы | 610+630, 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Всего заемных средств | 590+690 | 8644 | 10904 | 2260 | 66,34431 | 62,53011 | -3,8142 | 26,1453 | 51,25879 |

| Итог баланса | 300 или 700 | 13029 | 17438 | 4409 | 100 | 100 | 0 | 33,8399 | 100 |

| Рабочий капитал | 290-690 | 2943 | 4932 | 1989 | 22,58807 | 28,28306 | 5,694987 | 67,5841 | 45,11227 |

| Величина собственных средств в обороте | 490-190 | 2943 | 4896 | 1953 | 22,58807 | 28,07661 | 5,488542 | 66,36086 | 44,29576 |

Таблица 7

Сравнительный аналитический баланс за 2005 год

| Наименование статей | Коды строк | Абсолютные величины, тыс. руб. | Относительные величины, % | ||||||

| На начало года | На конец года | Изменение (+,-) | На начало года | На конец года | Изменение (+,-) | В % к величине на начало года | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| внеоборотные активы 1.1 нематериальные активы | 110 | ||||||||

| 1.2 основные средства | 120 | 1638 | 3144 | 1506 | 9,393279 | 15,67142 | 6,27814 | 91,94139 | 57,39329 |

| 1.3 прочие внеоборотные активы | 130, 135, 140, 150 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 1 | 190 | 1638 | 3144 | 1506 | 9,393279 | 15,67142 | 6,27814 | 91,94139 | 57,39329 |

| оборотные активы 2.1 запасы | 210, 220 | 1201 | 2656 | 1455 | 6,887258 | 13,23896 | 6,351702 | 121,149 | 55,4497 |

| 2.2 дебиторская задолженность (платежи после 12 месяцев) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.3 дебиторская задолженность (платежи до 12 месяцев) | 240 | 14172 | 14091 | -81 | 81,27079 | 70,23726 | -11,0335 | -0,57155 | -3,08689 |

| 2.4 краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2.5 денежные средства | 260 | 427 | 171 | -256 | 2,448675 | 0,852358 | -1,59632 | -59,9532 | -9,7561 |

| Итого по разделу 2 | 290 | 15800 | 16918 | 1118 | 90,60672 | 84,32858 | -6,27814 | 7,075949 | 42,60671 |

| Медленно реализуемые активы | 210+220 +230+270 | 1201 | 2656 | 1455 | 6,887258 | 13,23896 | 6,351702 | 121,149 | 55,4497 |

| Наиболее ликвидные активы | 250+260 | 427 | 171 | -256 | 2,448675 | 0,852358 | -1,59632 | -59,9532 | -9,7561 |

| Величина финансово-эксплутационных потребностей | 210+230 +240-620 | 4646 | 4767 | 121 | 26,64296 | 23,76134 | -2,88162 | 2,604391 | 4,61128 |

| Стоимость имущества | 190+290 | 17438 | 20062 | 2624 | 100 | 100 | 0 | 15,0476 | 100 |

| капитал и резервы 3.1 уставный капитал | 410 | 20 | 20 | 0 | 0,114692 | 0,099691 | -0,015 | 0 | 0 |

| 3.2 добавочный и резервный капитал | 420+430 | 2 | 2 | 0 | 0,011469 | 0,009969 | -0,0015 | 0 | |

| 3.3 фонд социальной сферы и целевые финансирования | 440+450 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 3.4 нераспределенная прибыль | 460+470 -465-475 | 6512 | 8444 | 1932 | 37,34373 | 42,08952 | 4,74579 | 29,6683 | 73,62805 |

| Итого по разделу 3 | 490 | 6534 | 8466 | 1932 | 37,46989 | 42,19918 | 4,729289 | 29,56841 | 73,62805 |

| 4. долгосрочные обязательства | 590 | 36 | 38 | 2 | 0,206446 | 0,189413 | -0,01703 | 0,07622 | |

| 5. краткосрочные обязательства 5.1 заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 5.2 кредиторская задолженность | 620 | 10380 | 11558 | 1178 | 51900 | 57,6114 | -51842,4 | 11,34875 | 44,89329 |

| 5.3 прочие обязательства | 630+640 +650+660 | 487 | 0 | -487 | 2,792751 | 0 | -2,79275 | -18,5595 | |

| Итого по разделу 5 | 690 | 10868 | 11558 | 690 | 62,32366 | 57,6114 | -4,71226 | 6,348914 | 26,29573 |

| Краткосрочные пассивы | 610+630, 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Всего заемных средств | 590+690 | 10904 | 11596 | 692 | 62,53011 | 57,80082 | -4,72929 | 6,346295 | 26,37195 |

| Итог баланса | 300 или 700 | 17438 | 20062 | 2624 | 100 | 100 | 0 | 15,0476 | 100 |

| Рабочий капитал | 290-690 | 4932 | 5360 | 428 | 28,28306 | 26,71718 | -1,56588 | 8,678021 | 16,31098 |

| Величина собственных средств в обороте | 490-190 | 4896 | 5322 | 426 | 28,07661 | 26,52776 | -1,54885 | 8,70098 | 16,23476 |

Данные горизонтального анализа за 2 года представим в виде таблицы 8.

Таблица 8

Горизонтальный анализ бухгалтерского баланса

| Показатели | 2003 год | 2004 год | 2005 год | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Актив | |||||||

| 1. внеобортные активы | |||||||

| Основные средства | 1389 | 100 | 1638 | 118 | 3144 | 226 | |

| Прочие внеоборотные активы | 53 | 100 | - | - | - | - | |

| Итого | 1442 | 100 | 1638 | 114 | 3144 | 218 | |

| 2. оборотные активы | |||||||

| Запасы | 821 | 100 | 854 | 104 | 2234 | 272 | |

| НДС | 153 | 100 | 347 | 227 | 422 | 276 | |

| Дебиторская задолженность | 10565 | 100 | 14172 | 134 | 14091 | 133 | |

| Денежные средства | 48 | 100 | 427 | 890 | 171 | 356 | |

| Итого | 11587 | 100 | 15800 | 136 | 16918 | 146 | |

| Баланс | 13029 | 100 | 17438 | 134 | 20062 | 154 | |

| Пассив | |||||||

| 3. капитал и резервы | |||||||

| Капитал | 20 | 100 | 22 | 110 | 22 | 110 | |

| Нераспределенная прибыль | 4365 | 100 | 6512 | 149 | 8444 | 193 | |

| Итого | 4385 | 100 | 6534 | 149 | 8466 | 193 | |

| 4. долгосрочные пассивы | - | - | 36 | - | 38 | - | |

| 5. краткосрочные пассивы | |||||||

| Заемные средства | - | - | - | - | - | - | |

| Краткосрочная кредиторская задолженность | 8644 | 100 | 10380 | 120 | 11558 | 134 | |

| Прочие пассивы | - | - | 488 | - | - | - | |

| Итого | 8644 | 100 | 10868 | 126 | 11558 | 134 | |

| Баланс | 13029 | 100 | 17438 | 134 | 20062 | 154 | |

В целом за два года прослеживается следующая тенденция:

· темпы роста активов увеличились в полтора раза;

· происходит увеличение объема внеоборотных активов, более чем в 2 раза;

· прирост оборотных активов увеличился почти в 1,5 раза, в том числе за счет увеличения:

· запасов и НДС по приобретенным ценностям, более чем в 2,5 раза;

· дебиторской задолженности в 1,3 раза;

· денежных средств более чем в 3,5 раза, хотя по сравнению с 2004 годом произошло их снижение;

· почти в 2 раза увеличился капитал организации за счет увеличения нераспределенной прибыли;

· наблюдается увеличение краткосрочной кредиторской задолженности в 1,3 раза.

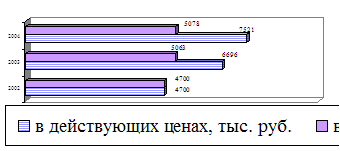

Таким образом, практически по всем основным статьям баланса происходит равномерное увеличение показателей, за исключением таких статей как: основные средства, запасы, НДС по приобретенным ценностям, денежные средства. Здесь наблюдается скачок. Эти результаты представлены наглядно в виде диаграмм в Приложени .

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев