Методы, цель и функции финансового анализа

Финансовая отчетность предприятия как информационная база финансового анализа

Последовательность проведения анализа финансового состояния организации

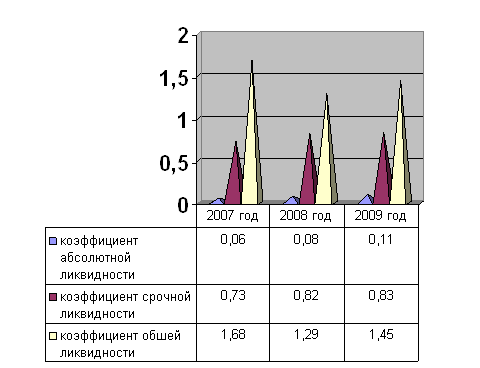

Показатели оценки ликвидности и платежеспособности

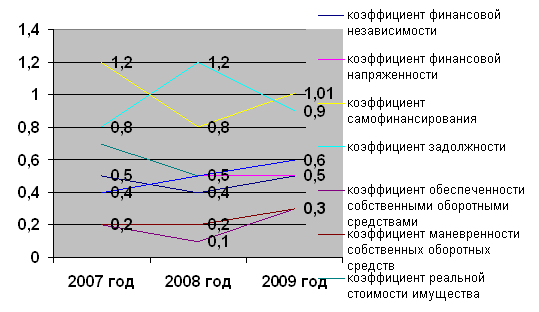

Определение характера финансовой устойчивости организации

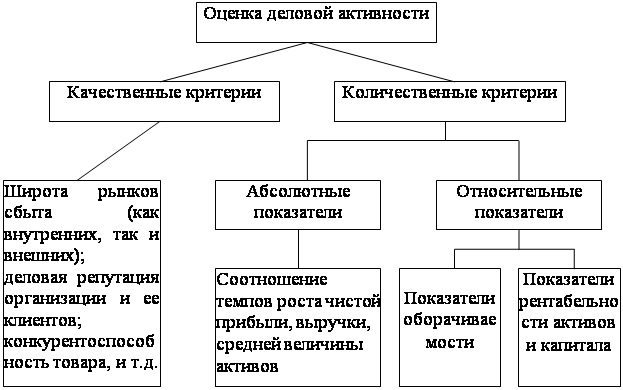

Показатели оценки деловой активности

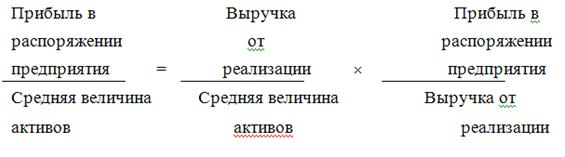

Анализ показателей рентабельности

Характеристика предприятия и основные технико-экономические показатели его работы

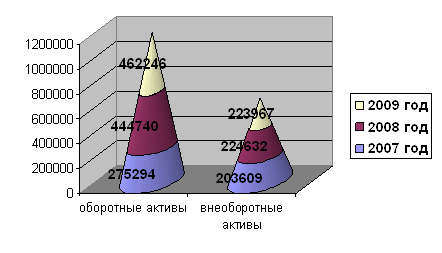

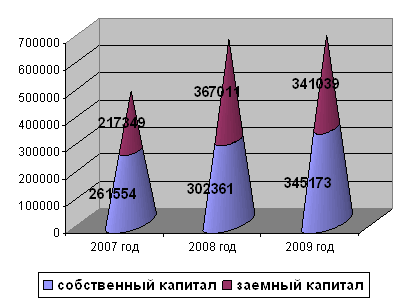

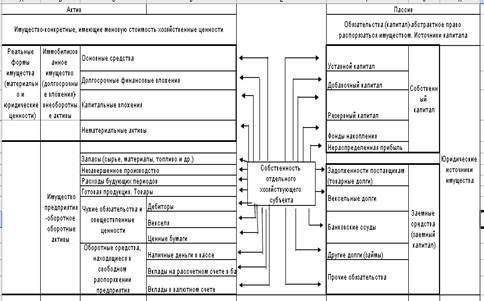

Горизонтальный, вертикальный и трендовый анализ бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Навигация

Последовательность проведения анализа финансового состояния организации

Анализ финансового состояния предприятия и пути его улучшения

117302

знака

31

таблица

0

изображений

2.1. Последовательность проведения анализа финансового состояния организации

Анализ по данным доступной отчетности может выполняться различными способами в зависимости от поставленных целей, желаемой точности результатов анализа и имеющегося для аналитических расчетов времени. Бухгалтерская отчетность представляет собой комплект взаимосвязанных документов, характеризующих один и тот же объект, только с разных сторон. Приоритетным для анализа является баланс, поскольку в нем приведены в агрегированном виде показатели всех других отчетных форм. Баланс достаточно объемен в содержательном плане, поэтому в общем случае анализ может выполняться одним из двух способов: а) на основании исходной отчетности; б) на основании трансформированной, т.е. подготовленной к анализу, отчетности. Каждый из этих способов имеет свои достоинства и недостатки и сферы применения.

Первый способ применяется в том случае, когда необходимо получить самое общее представление об объекте анализа. В этом случае весь комплекс аналитических процедур называется экспресс-анализом. Последовательность его такова:

· просмотр отчета по формальным признакам;

· ознакомление с заключением аудитора;

· выявление «больных» статей в отчетности и их оценка в динамике;

· ознакомление с ключевыми индикаторами;

· чтение пояснительной записки (аналитических разделов отчета);

· общая оценка имущественного и финансового состояния по данным баланса;

· формулирование выводов по результатам анализа.

Дадим краткую характеристику каждой процедуры.

Просмотр отчета по формальным признакам. В ходе этой процедуры оцениваются объем и качество отчета, удобство его структурирования, наличие минимального набора требуемых отчетных форм, наличие и полнота аналитических расшифровок, доступность и трактуемость приводимых аналитических индикаторов.

Ознакомление с заключением аудитора. Существует несколько типов аудиторских заключений: безусловно положительное, условно положительное, отрицательное, с отказом от выражения мнения о достоверности бухгалтерской отчетности. Аудиторское заключение облегчает принятие решения о целесообразности бизнес-контактов с данным предприятием, но оно не должно рассматриваться как безусловная гарантия его надежности и состоятельности.

Выявление «больных» статей в отчетности и их оценка в динамике. Данные о недостатках в работе организации могут непосредственно присутствовать в бухгалтерской отчетности в явном или завуалированном виде. Первый случай имеет место, когда в отчетности есть «больные» статьи, которые условно можно подразделить на две группы:

· свидетельствующие о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении;

· свидетельствующие об определенных недостатках в работе организации.

К первой группе относятся: «Непокрытые убытки прошлых лет» (форма № 1), «Непокрытый убыток отчетного года» (форма № 1), «Кредиты и займы, не погашенные в срок» (форма № 5), «Кредиторская задолженность просроченная» (форма № 5), «Векселя выданные просроченные» (форма № 5). Эти статьи свидетельствуют о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении. Причины образования отрицательной разницы между доходами и расходами можно проследить в форме № 2 (результат от реализации, результат от прочей реализации, результат от внереализационных операций). Более детально причины убыточной работы анализируются в ходе внутреннего анализа по данным бухгалтерского учета.

Ко второй группе относятся статьи, непосредственно представленные в балансе, либо элементы статей, которые могут быть выделены при помощи аналитических расшифровок в ходе внутреннего анализа.

Недостатки в работе в скрытом виде отражаются в ряде балансовых статей, что может быть выявлено в рамках внутреннего анализа с привлечением данных текущего учета.

Ознакомление с ключевыми индикаторами. Любое предприятие стремится показать себя с наиболее выгодной стороны. Делается это путем составления сводной таблицы с основными показателями в динамике (объем реализации, прибыль, прибыль на акцию, уровень дивидендов и др.).

Чтение пояснительной записки (аналитических разделов отчета). Структура и содержание этого раздела определяются традициями в составлении годового отчета, сложившимися на предприятии. При чтении аналитики следует иметь в виду, что она является односторонней; ее цель – демонстрация наиболее привлекательных тенденций и результатов.

Общая оценка имущественного и финансового состояния по данным баланса. Здесь предполагается беглый просмотр баланса и оценка его структуры: изменение его валюты баланса, доля внеоборотных активов, структура основных средств, доля заемных средств в валюте баланса, соотношение заемных и собственных средств и др.

Формулирование выводов по результатам анализа. Эта процедура является завершающей в экспресс-анализе. Рекомендуется систематизировать положительные и отрицательные моменты, выявленные в ходе анализа, и после этого делать заключительные выводы.

При необходимости провести более детализированный анализ имущественного и финансового положения предприятия рекомендуется строить аналитический баланс. Построение аналитического баланса преследует две цели:

· повысить реальность учетных оценок имущества в целом и отдельных его компонентов;

· представить баланс в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость.

Первая цель достигается проведением дополнительной очистки баланса от имеющихся в нем регулятивов. Вторая цель трансформации отчетности заключается в представлении баланса в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость. Это достигается построением уплотненного баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпановки. Аналитический баланс используется при проведении вертикального и горизонтального анализа, в ходе которого изучается структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия.

Комплексная оценка финансового положения выполняется с помощью показателей, характеризующих потенциальную и фактическую возможности предприятия рассчитываться по текущим обязательствам, а также его финансовую устойчивость в долгосрочной перспективе. Результативность работы предприятия рассматривается как с позиции эффективности использования отдельных видов ресурсов (трудовых, материальных и финансовых), так и с позиции его положения на рынке ценных бумаг.

Цель такой оценки – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу.

В общем виде программа углубленного анализа может выглядеть следующим образом:

· характеристика общей направленности финансово-хозяйственной деятельности;

· выявление «больных» статей отчетности;

· построение аналитического баланса нетто;

· вертикальный анализ баланса;

· горизонтальный анализ баланса;

· анализ качественных сдвигов в имущественном положении;

· оценка ликвидности и платежеспособности;

· оценка финансовой устойчивости;

· анализ рентабельности;

· анализ прибыли предприятия.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

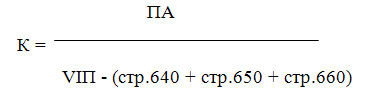

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев