Навигация

Анализ финансового состояния предприятия "Магнезит"

54448

знаков

5

таблиц

9

изображений

Содержание

Введение

1. Общая характеристика деятельности предприятия "Магнезит"

2. Оценка финансового состояния "Магнезит"

3. Спрос на продукцию предприятия и на оказываемые предприятием услуги

4. Анализ основных факторов, способствующих повышению спроса на продукцию предприятия

Заключение

Введение

В современных условиях рыночной экономики многократно увеличился ассортимент различных товаров, значительная часть которого представлена продукцией недостаточно высокого качества и не отвечающая современным мировым требованиям.

Ошибки при выборе товара, незнание его свойств, характеристик, условий хранения, транспортирования, неправильная оценка его качества могут обернуться для предпринимателя крупными потерями и убытками. Поэтому, будущим предпринимателям необходимы основные представления о товароведении различных групп товаров.

Рыночный успех отныне является главным критерием оценки деятельности отечественных предприятий, а их рыночные возможности предопределяются правильно разработанной и последовательно осуществляемой товарной политикой. Именно на основе изучения рынка и перспектив его развития предприятие получает исходную информацию для решения вопросов, связанных с формирование ассортимента, его управлением и совершенствованием.

В сложившихся условиях конкуренции фирм, занимаясь продажей товаров, они вынуждены особенно четко формировать ассортимент. В идеале, конечно, было бы желательно иметь полный ассортимент товаров на складе, на практике складывается иная ситуация. Проблема состоит в том, что вследствие ограниченности ресурсов фирм, они не могут себе этого позволить. И их цель - выбрать оптимальный ассортимент, удовлетворяющий максимальный спрос клиентов.

Например, персонал в маленьких магазинах видит своих клиентов практически каждую неделю, знает их по именам. Эти действия позволяют продавцам узнать лучше нужды и потребности покупателей.

Успешная деятельность предприятий и отраслей сферы услуг невозможна без прогнозирования спроса: функционирование этих экономических объектов самым непосредственным образом ориентировано на удовлетворение спроса физических и юридических лиц на оказываемые услуги, подтверждая известный тезис о том, что спрос рождает предложение. Однако на сегодняшний день не существует надежной методики количественной оценки наиболее существенных факторов, влияющих на спрос в этой сфере. Количественное определение спроса затрудняется из-за отсутствия концепции, адекватно объясняющей закономерности его возникновения и трансформации в условиях становления рыночных отношений; ограничивается слабой разработанностью подходящих методов и моделей для прогнозирования его динамики и структуры; значительно осложняется отсутствием необходимого информационного обеспечения. Все это указывает на актуальность исследования и необходимость разработки методики прогнозирования спроса на продукцию.

1. Общая характеристика предприятия "Магнезит"

Частное торговое унитарное предприятие "Магнезит" (именуемое в дальнейшем Предприятие) является коммерческой организацией, не наделенной правом собственности на закрепленное за ней собственником имущество. Предприятие создано на неопределенный срок.

Предприятие приобретает права юридического лица с момента государственной регистрации. Предприятие является юридическим лицом согласно законодательству Республики Беларусь, состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печати и штамп со своим наименованием и иные реквизиты; может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном или третейском суде.

Основной целью деятельности Предприятия является осуществление хозяйственной деятельности, направленной на извлечения максимальной прибыли для собственника Предприятия и его трудового коллектива.

Предметом деятельности Предприятия является осуществление следующих видов экономической деятельности:

ü обработка древесины и производство изделий из дерева и пробки, кроме мебели

ü производство изделий из соломки и плетенки;

ü производство мебели и прочей продукции, не включенной в другие группировки;

ü строительство;

ü оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами;

ü розничная торговля, кроме торговли автомобилями и мотоциклами;

ü ремонт бытовых изделий и предметов личного пользования;

ü аренда машин и оборудования без оператора и прокат бытовых изделий и предметов личного пользования;

ü деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях;

ü рекламная деятельность.

Виды деятельности, подлежащие лицензированию, осуществляются Предприятием на основе лицензий, полученных в установленном законодательством порядке.

Внешнеэкономическая деятельность осуществляется Предприятием в соответствии с законодательными актами Республики Беларусь.

Имущество Предприятия находится в частной собственности Учредителя и принадлежит Предприятию на праве хозяйственного ведения. Имущество Предприятия составляют основные фонды, оборотные средства, а также иные ценности, стоимость которых отражается в балансе Предприятия.

Имущество предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками Предприятия.

Право хозяйственного ведения имуществом, в отношении которого Учредителем принято решение о закреплении за Предприятием, возникает у этого Предприятия с момента передачи имущества, если иное не установлено законодательством.

Имущество Предприятия образуется за счет:

ü денежного и (или) неденежного вклада Учредителя;

ü доходов, полученных от реализации работ, услуг а также от других видов хозяйственной деятельности;

ü безвозмездных или благотворительных взносов, пожертвований предприятий, организаций и граждан;

ü кредитов банков и других кредиторов;

ü иных источников, не запрещенных законодательством Республики Беларусь.

Владение, пользование и распоряжение имуществом осуществляется Предприятием в пределах, определяемых в соответствии с законодательством.

Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, в залог, вносить в качестве вклада в уставный фонд хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия Учредителя.

Остальным имуществом Предприятие распоряжается самостоятельно, за исключением случаев, установленных законодательством и Учредителем. Перечень сделок и иных юридических действий по распоряжению имуществом Предприятия, для осуществления которых необходимо согласие Учредителя оговаривается в Контракте с Директором.

Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущество, приобретенное Предприятием по договорам или иным основаниям, поступают в хозяйственное ведение Предприятия в порядке, установленном законодательством для приобретения права собственности.

Право хозяйственного ведения имуществом прекращается по основаниям и в порядке, предусмотренным законодательством для прекращения права собственности, а также в случаях правомерного изъятия имущества у Предприятия по решению Учредителя.

Учредитель Предприятия:

ü определяет предмет и цели деятельности Предприятия;

ü утверждает Устав Предприятия и вносит в него изменения и дополнения, в том числе касающиеся размера уставного фонда Предприятия;

ü устанавливает норматив отчислений от прибыли в свою пользу;

ü назначает и освобождает от должности Директора Предприятия;

ü принимает решение о создании дочерних предприятий, филиалов и представительств, о вступлении в ассоциации и объединения;

ü решает вопросы благотворительной деятельности Предприятия и оказания Предприятием безвозмездной помощи;

ü утверждает отчет о производственно-хозяйственной деятельности Предприятия за год;

ü проводит комплексные ревизии финансово-хозяйственной деятельности Предприятия;

ü осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества;

ü принимает решение о реорганизации и ликвидации Предприятия, утверждает ликвидационный баланс.

Организационная структура предприятия представлены следующими элементами. Исполнительным органом Предприятия является Директор, назначаемый Учредителем. Учредитель заключает с Директором контракт, в котором определяются права, обязанности и ответственность Директора, условия его материального обеспечения и освобождения от должности с учетом гарантий, предусмотренных действующим законодательством.

Полномочия Директора Предприятия:

ü обеспечивает выполнение планов деятельности Предприятия;

ü представляет Предприятие без доверенности в отношениях с государственными органами, предприятиями, организациями, учреждениями;

ü распоряжается имуществом и средствами Предприятия в пределах прав, установленных собственником;

ü заключает договоры от имени Предприятия в пределах прав, установленных собственником Предприятия;

ü открывает в банках расчетный и другие счета;

ü имеет право лично вести бухгалтерский учет и составлять бухгалтерскую отчетность;

ü принимает и увольняет работников;

ü в соответствии с Правилами внутреннего трудового распорядка принимает меры поощрения и дисциплинарного взыскания;

ü выдает доверенности;

ü утверждает штатное расписание;

ü издает приказы и дает указания, обязательные для всех работников Предприятия;

ü определяет объем и характер сведений, составляющих коммерческую тайну Предприятия, а также порядок ее защиты;

ü регулярно (не реже двух раз в год) отчитывается перед Учредителем, а также предоставляет документы и информацию, касающуюся деятельности Предприятия.

Директор Предприятия несет ответственность за результаты работы Предприятия, соблюдение требований настоящего Устава, выполнение обязательств перед Учредителем и трудовым коллективом. Директор обеспечивает сохранность товарно-материальных ценностей, денежных средств и другого имущества Предприятия. Ответственность Директора перед Учредителем устанавливается в контракте.

Заместитель Директора в отсутствие Директора выполняет его обязанности и пользуется его правами, предусмотренными настоящей статьей.

Директором Предприятия может быть Учредитель.

Контрольный орган Предприятия.

Контроль за хозяйственной и финансовой деятельностью Предприятия, филиалов и представительств осуществляет Собственник посредством проведения проверок и комплексных ревизий финансово-хозяйственной деятельности.

Для проведения проверок и ревизий Собственник или Директор могут создавать ревизионную комиссию, приглашать независимых ревизоров и аудиторов.

Ревизионная комиссия, независимые ревизоры и аудиторы при проведении ревизий и проверок вправе знакомиться со всеми документами Предприятия, требовать объяснений от должностных лиц предприятия. Результаты ревизий и проверок оформляются актами и предоставляются Собственнику или Директору.

На предприятии выделяют 2 основных отдела: планово-экономический отдел и договорной отдел. Планово-экономический отдел занимается планированием расходов компании, подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности предприятия, обеспечивает своевременность расчётов и взносов всех видов платежей по обязательствам предприятия и кредитным учреждениям, наблюдением за поступлением средств на счета предприятия и информированием отделения маркетинга и отделения программного обеспечения о просрочках оплаты счетов потребителями, составлением отчётов о финансовом состоянии предприятия по установленным формам. Договорной отдел занимается составлением договоров, их проверкой , контролирует выполнение условий договора. Так же на анализируемом предприятии существуют отделение управления персоналом, отделение менеджмента и маркетинга.

Предприятие на основе полного хозяйственного расчета обеспечивает самоокупаемость, финансирование затрат по совершенствованию производства, социальному развитию и материальному стимулированию работников за счет заработанных средств, несет ответственность за результаты своей деятельности и выполнение обязательств перед государством, юридическими и физическими лицами.

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию, работы и услуги и необходимости обеспечения Торгового и социального развития Предприятия, повышения личных доходов его работников. Основу планов составляет договоры, заключенные с потребителями продукции, работ и услуг Предприятия.

Хозяйственные отношения Предприятия с другими предприятиями, организациями и гражданами строятся на основе договоров.

Предприятие свободно в выборе предмета договора, определения обязательств, любых других условий договорных отношений, не противоречащих действующему законодательству.

Предприятие реализует свою продукцию, работы и услуги, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством Республики Беларусь – по ценам и тарифам, регулируемым государством.

Предприятие в установленном законодательными актами порядке осуществляет внешнеэкономическую деятельность согласно предмета деятельности Предприятия.

Предприятие осуществляет оперативный и бухгалтерский учет результатов своей работы, ведет статистическую отчетность в порядке, определяемом законодательными актами и несет ответственность за достоверность информации.

Финансовый год начинается 1 января и заканчивается 31 декабря.

Ревизии финансово-хозяйственной деятельности осуществляются не чаще одного раза в год независимой аудиторской организацией, на основании договора, заключаемого Учредителем.

Проверки финансово-хозяйственной деятельности осуществляются налоговой инспекцией и иными контролирующими органами в соответствии с их компетенцией.

Учредитель сам или через своих представителей вправе в любое время проверить бухгалтерские книги Предприятия.

Предприятие осуществляет социальное, медицинское и иное обязательное страхование своих работников в соответствии с действующим законодательством. Предприятие за счет средств, направленных на потребление, может устанавливать для своих работников дополнительные льготы и преимущества в области социально-культурного и жилищно-бытового обслуживания. Для этих целей в смете фонда социального развития предусматривается необходимые ассигнования.

Отчет о финансово-хозяйственной деятельности в установленном порядке предоставляется налоговой инспекции, в финансовый отдел предоставляется справка о взаимоотношениях с бюджетом.

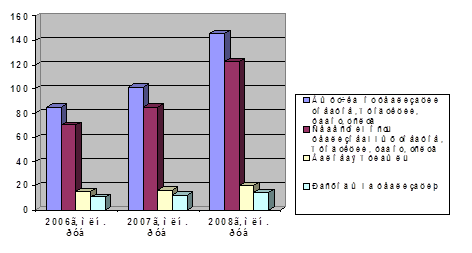

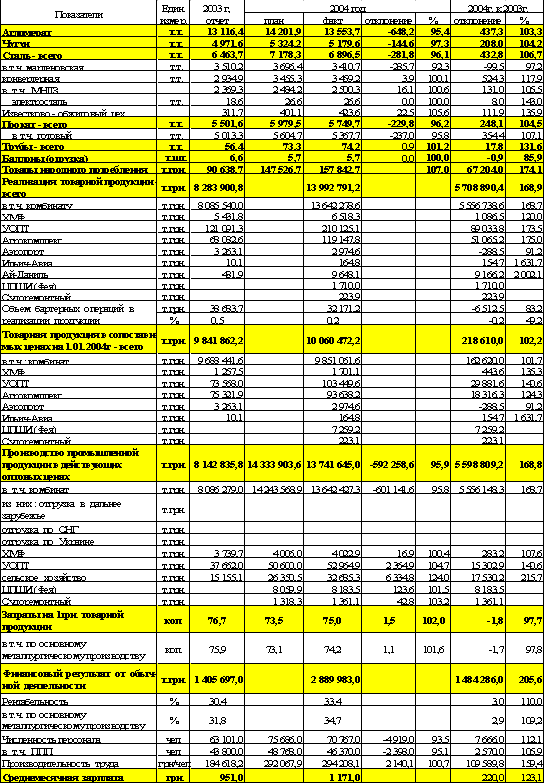

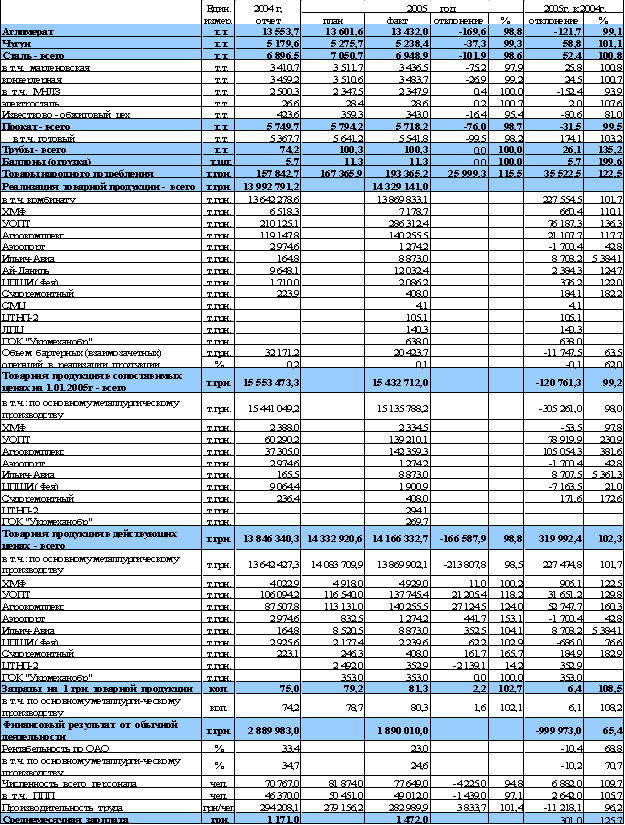

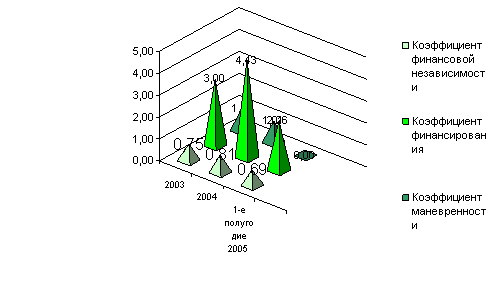

Рассмотрим основные экономические показатели за 3 года и дадим общую характеристику экономической деятельности предприятия. Для этого составим диаграмму.

Из диаграммы видно, что предприятие функционирует эффективно на рынке. Его продукция пользуется спросом, т.к прослеживается тенденция к увеличению выручки от реализованных товаров, оказанных услуг. Так же увеличилась и валовая прибыль в 2008г по сравнению с 2006-2007гг. Увеличение себестоимости реализованной продукции может быть вызвано увеличением объёма выпуска продукции или, возможно, были использованы более дорогие материалы для её производства. Более детально финансовое состояние предприятие будет рассмотрено в следующей главе.

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

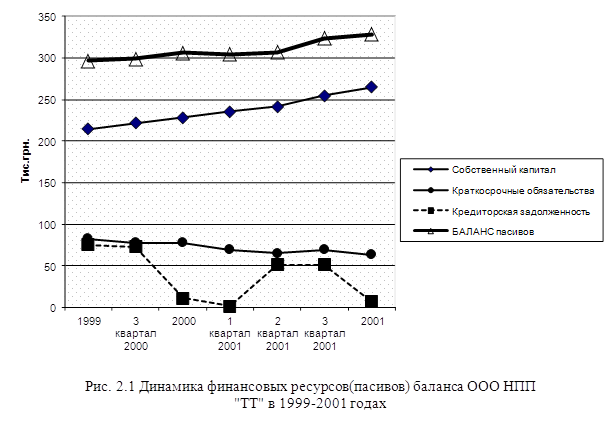

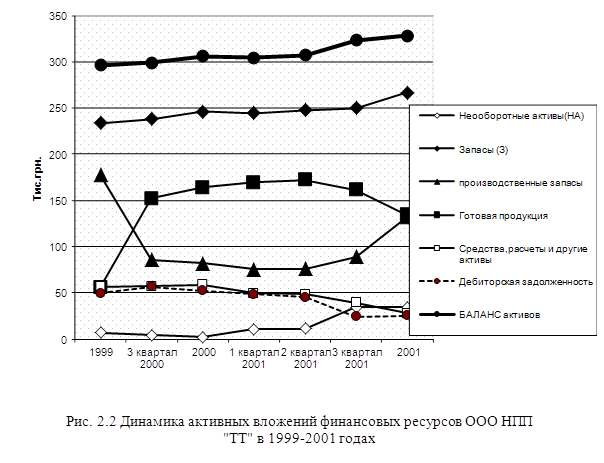

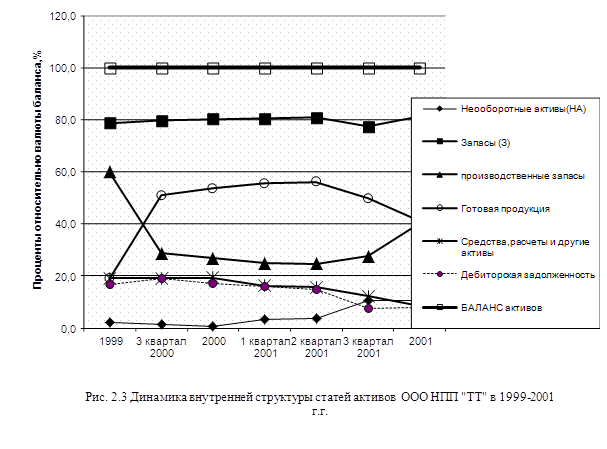

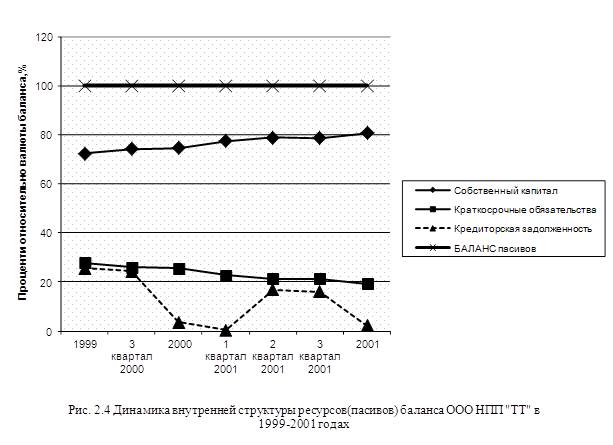

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

Методология и методы комплексной оценки финансово-экономической деятельности хозяйствующих субъектов

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... вес занимают материальные средства, т. е. не самая мобильная часть имущества, даже при одинаковом соотношении заемных и собственных средств. Глава 2. Анализ кредитоспособности ЗАО «Саткинское АТП» 2.1 Общая характеристика предприятия ЗАО «Саткинское АТП» зарегистрировано 29 января 1993 года Администрацией г. Сатка Челябинской области, Свидетельство о государственной регистрации № 53 ...

0 комментариев