ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Методики анализа финансового состояния предприятия

Нормальная устойчивость финансового состояния присуща большинству организаций и гарантирует платежеспособность организации

Информационное обеспечение экономического анализа, система основных показателей, характеризующих финансовое состояние коммерческой организации

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ «МАРИКОММУНЭНЕРГО»

Анализ основных технико-экономических показателей деятельности ООО «Марикоммунэнерго»

Организация бухгалтерского учета на предприятии

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «МАРИКОММУНЭНЕРГО»

Оценка платежеспособности на основе показателей ликвидности

Анализ финансовой устойчивости предприятия

Анализ финансовых результатов и рентабельности

Предложения по улучшению финансового состояния

Навигация

Методики анализа финансового состояния предприятия

Анализ финансового состояния предприятия

153774

знака

19

таблиц

3

изображения

1.2 Методики анализа финансового состояния предприятия

Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные и математические.

К традиционным методам относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки; прием цепных подстановок.

Прием сравнения заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода. Для того чтобы результаты сравнения обеспечили правильные выводы анализа, необходимо установить сопоставимость сравниваемых показателей, т. е. их однородность и однокачественность. Сопоставимость аналитических показателей связана со сравнимостью календарных сроков, методов оценки, условий работы, инфляционных процессов и т. д.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы, что дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей, определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов.

Прием цепных подстановок применяется для расчета величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приемов цепных подстановок состоит в том, что, последовательно заменяя каждый показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный финансовый показатель. Расчеты начинаются с исходной базы, когда все факторы равны базисному показателю, поэтому общее число расчетов на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из второго расчета вычитается первый, из третьего – второй и т. д. Применение цепных подстановок требует строгой последовательности в определении влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь обращается внимание на степень влияния количественных показателей, характеризующих абсолютный объем деятельности, объем финансовых ресурсов, объем доходов и затрат, во вторую очередь – качественных показателей, характеризующих уровень доходов и затрат, степень эффективности использования финансовых ресурсов.

Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному финансовому показателю. Затем это отклонение по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. При изучении влияния на совокупный показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базисный качественный фактор, а отклонение по качественному фактору – на отчетный количественный фактор.

Прием цепных подстановок и прием разниц являются разновидностью приема, получившего название элиминирование. Элиминирование – логический прием, используемый при изучении функциональной связи, который предусматривает последовательное выделение влияния одного фактора и исключение влияния всех остальных.

На практике основными методами анализа финансового состояния предприятия являются горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Данный метод позволяет выявить тенденции изменения статей отчетности или их групп и на основании этого исчислить базисные темпы прироста. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, т. е. расчет удельного веса отдельных статей отчетности в общем итоговом показателе и оценка его влияния. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Горизонтальный и вертикальный виды анализа взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетности, так и динамику отдельных ее показателей.

Вариантом горизонтального анализа является трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный или прогнозный характер. С помощью тренда формируются возможные значения показателей в будущем.

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении данных конкурентов со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтезом – соединением отдельных элементов в общий результативный показатель.

Все перечисленные методы анализа относятся к формализованным. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., которые основаны на описании аналитических процедур на логическом уровне.

Использование приемов анализа для конкретных целей изучения состояния анализируемого хозяйствующего субъекта составляет в совокупности методику анализа.

Различные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также от различных факторов информационного, временного, методического и технического обеспечения.

Основным источником информации для финансового анализа служит бухгалтерский баланс. Бухгалтерский баланс – способ отражения в стоимостной оценке имущества организации и источников от образования на определенную отчетную дату.

Исходный бухгалтерский баланс достаточно объемен в содержательном плане. Его анализ может выполняться одним из двух способов, каждый из которых имеет свои достоинства (недостатки) и сферы применения.

При первом способе анализ проводится на основании исходного баланса. Он применяется, когда аналитик намерен получить самое общее представление об объекте анализа. Его называют экспресс-анализ или чтение отчета. Как правило, он применяется внешним аналитиком (кредитором, поставщиком, инвестором и др.) при принятии решения целесообразности бизнес-контактов с организацией.

Горизонтальный и вертикальный анализ исходного баланса – трудоемкое и малоэффективное дело, так как большое количество показателей не позволяет выделить главные тенденции.

При втором способе анализ проводится на основании трансформированного баланса. В этом случае строится аналитический баланс, то есть исходный баланс представляется в форме, более удобной для анализа.

Далее рассмотрим методику анализа структуры и динамики активов и капитала организации.

Анализ баланса начинают с изучения состава, структуры и динамики имущества организации (актива) и источников его формирования (пассива).

Структура и динамика актива (пассива) анализируется посредством построения сравнительного аналитического баланса путем уплотнения отдельных статей исходного баланса и дополнения его показателями структуры, динамики и структурной динамики. Основными показателями сравнительного аналитического баланса являются:

· абсолютные величины по статьям исходного баланса на начало и конец отчетного периода;

· удельные веса статей баланса в валюте баланса на начало и конец отчетного периода;

· изменения в абсолютных величинах;

· изменения в удельных весах;

· изменения в процентах к величинам на начало отчетного периода (темп прироста статьи баланса);

· изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений – показатель динамики структурных изменений);

· цена 1% роста валюты баланса и каждой статьи (отношение величины абсолютного изменения к процентам абсолютного изменения на начало отчетного периода).

Таким образом, сравнительный аналитический баланс фактически включает показатели горизонтального и вертикального анализа. Для последовательного проведения горизонтального и вертикального анализа можно строить отдельные аналитические таблицы. В то же время, учитывая, что горизонтальный и вертикальный анализ взаимодополняют друг друга, и в целях повышения наглядности анализа целесообразно построить более удобную аналитическую таблицу, соединяющую показатели и горизонтального, и вертикального анализа.

На основе результатов анализа структуры и динамики баланса делают общие выводы о финансовом положении организации.

Одна из важнейших характеристик финансового состояния организации – стабильность ее деятельности в долгосрочной перспективе, то есть финансовая устойчивость, которая связана со структурой капитала, степенью зависимости от внешних источников цитирования. Сущность понятия «финансовая устойчивость» трактуется по-разному. В настоящее время единого общепризнанного подхода к оценке финансовой устойчивости нет. Как в отечественной, и в западной литературе приводятся разные методики анализа финансовой устойчивости, которые существенно различаются и по количеству показателей, и по способам их расчета. Несовпадение методологических подходов к оценке финансовой устойчивости связано с разным отношением авторов к необходимости совместного рассмотрения источников финансирования и активов организации. Многие методики анализа финансовой устойчивости, особенно представленные в англо-американской литературе, включают расчет показателей только по данным пассива баланса. Однако важно знать не только то, откуда привлечены средства, но и куда они вложены, какова структура вложений с позиции долгосрочной перспективы.

Финансовая устойчивость организации зависит не только от оптимальности структуры капитала, но и структуры активов, а также уравновешенности активов и пассивов.

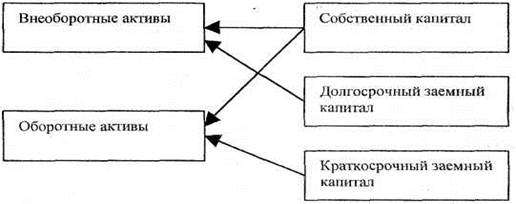

Общее правило обеспечения финансовой устойчивости гласит: долгосрочные активы должны быть сформированы за счет долгосрочных источников: собственного и долгосрочного заемного капитала (рисунок 1).

Рис. 1. Взаимосвязь актива и пассива баланса

Другая причина различия в подходах к анализу финансовой устойчивости – разное отношение к роли краткосрочных источников финансирования, в том числе источников финансового характера.

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Сущностью финансовой устойчивости считается обеспечение материальных оборотных средств (запасов) источниками их формирования (рисунок 2). Финансовую устойчивость определяет соотношение стоимости запасов и величин источников их формирования.

| Актив | Пассив | |

| Дебиторская задолженность (ДЗ) | Кредиторская задолженность (КЗ) | |

| Денежные средства и их эквиваленты (ДС) Запасы (З) | Краткосрочные кредиты и займы (ККЗ) | |

| Собственный капитал (СК) и долгосрочные обязательства (ДК) | ||

| Внеоборотные активы (ВА) |

Рис. 2. Источники формирования активов

Обобщающим абсолютным показателем финансовой устойчивости является излишек (недостаток) источников средств формирования запасов, получаемый в виде разницы между величиной источников и величиной запасов. При этом имеется в виду обеспеченность определенными видами источников: собственными и заемными, поскольку достаточность суммы всех возможных видов источников гарантирована тождественностью итогов актива и пассива баланса, как это представлено на рисунке 2.

Для характеристики источников формирования запасов (ИФ) применяется несколько абсолютных показателей, отражающих различную степень охвата разных видов источников (расширяющийся перечень источников):

1) наличие собственных оборотных средств (ИФС) определяется как разность между величиной собственного капитала и стоимостью внеоборотных активов:

ИФС = СК – ВА

2) наличие собственных оборотных и долгосрочных заемных источников (ИФД) определяется как разность между величиной собственного капитала, долгосрочного заемного капитала и стоимостью внеоборотных активов:

ИФД = (СК + ДЗК) – ВА

3) общая величина основных источников (ИФО) определяется как разность между величиной собственного капитала, долгосрочного заемного капитала, краткосрочных кредитов и займов и стоимостью внеоборотных активов:

ИФО = (СК + ДЗК + ККЗ) – ВА

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования (Δ ИФ):

1) излишек (недостаток) собственных оборотных средств

Δ ИФС = ИФС – З

2) излишек (недостаток) собственных оборотных и долгосрочных заемных источников

Δ ИФД = ИФД – З

3) излишек (недостаток) общей величины основных источников

Δ ИФО = ИФО – 3

Обеспеченность запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение четырех типов финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния представляет собой крайний тип финансовой устойчивости и означает, что организация не умеет, не желает или не имеет возможности привлекать внешние источники финансирования основной деятельности. Она характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев