Навигация

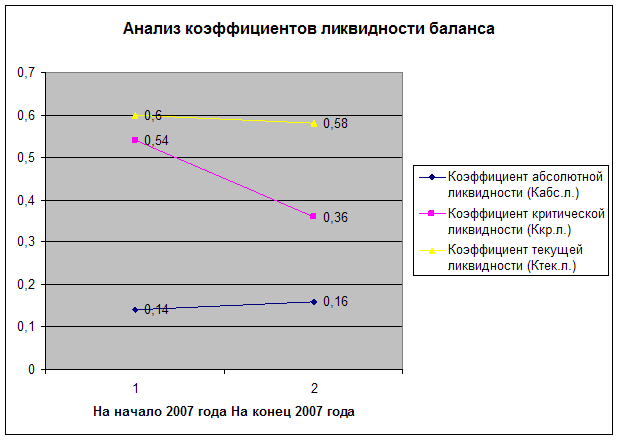

Анализ коэффициентов ликвидности баланса

28699

знаков

16

таблиц

15

изображений

3.2 Анализ коэффициентов ликвидности баланса

| N | Показатель | Формула расчета | Норма | На начало года | На конец года | Изменения | |

| Абс-ое | Отн-ое,% | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Коэффициент абсолютной ликвидности (Кабс.л.) | (260+250)/(610+620)(Ф1) | >0,2 | 0,14 | 0,16 | 0,02 | 14,29 |

| 2 | Коэффициент критической ликвидности (Ккр.л.) | (260+250+240)/(610+620)(Ф1) | >1 | 0,54 | 0,36 | -0,18 | -33,33 |

| 3 | Коэффициент текущей ликвидности (Ктек.л.) | (290-220)/(610+620)(Ф1) | >2 | 0,60 | 0,58 | -0,02 | -3,33 |

Вывод. Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1≥П1, А2≥П2, А3≥П3, А4≤П4. В результате сопоставления активов и обязательств по балансу на начало года нашего предприятия выявляется несоответствие всех абсолютных финансовых показателей ликвидности рекомендуемым значениям. Это свидетельствует о недостаточности наиболее ликвидных активов для оплаты как краткосрочных, так и долгосрочных обязательств. В течение отчетного года ситуация изменилась, но не улучшилась. Показатели, определяющие возможность поступления платежей в будущем, выросли: А3-П3= +10719 тыс.р., однако по всем остальным показателям недостача увеличилась: А1-П1 на 16%, А2-П2 на 237%, П4-А4 на 48%. Можно сделать вывод, что предприятие финансирует свои наименее ликвидные активы за счет наиболее срочных обязательств.

Анализ относительных коэффициентов это подтверждает: все они ниже нормы. За истекший период коэффициент абсолютной ликвидности показал небольшую положительную динамику (+3,33%) из – за роста денежных средств в темпе большем (+161%), чем темп роста краткосрочных обязательств (+107%). Коэффициент критической ликвидности показал отрицательную динамику со значительным темпом (-33,3%). Это говорит о том, что предприятие может лишь 36% своей текущей задолженности покрыть без учета запасов и при условии полного погашения дебиторской задолженности, что, на мой взгляд, нереально, т.к. за истекший период дебиторская задолженность снизилась всего на 5%. Коэффициент текущей ликвидности также показал тенденцию к снижению из-за роста краткосрочных обязательств и снижения уровня долгосрочных.

Анализ ликвидности и финансовой устойчивости показал, что предприятие не может отвечать по своим обязательствам, т.е. потеряло свою платежеспособность: (Ктек.л.0=0,6; Ктек.л.1=0,58)<1÷2, (КобСкоб0= -1; КобСкоб1= -0,82)<0,1.

Так как коэффициент обеспеченности предприятия собственными оборотными средствами показал положительную динамику, рассчитываем коэффициент восстановления платежеспособности:

Кв.п.= (Ктек.л.1+6/Т(Ктек.л.1- Ктек.л.0))/ Ктек.л.норм,

Кв.п.=(0,58+6/12(0,58-0,6))/1,5= -0,45<1.

Предприятие не имеет реальной возможности восстановить свою платежеспособность в течение 6 месяцев и может быть объявлено банкротом.

Предприятие оказывает транспортные услуги общественным транспортом, следовательно, расчет с основным своим покупателем – пассажиром ведется денежными средствами, и дебиторская задолженность могла возникнуть из-за неплатежей городского бюджета за льготные проездные билеты. В таком случае предприятие не признается банкротом.

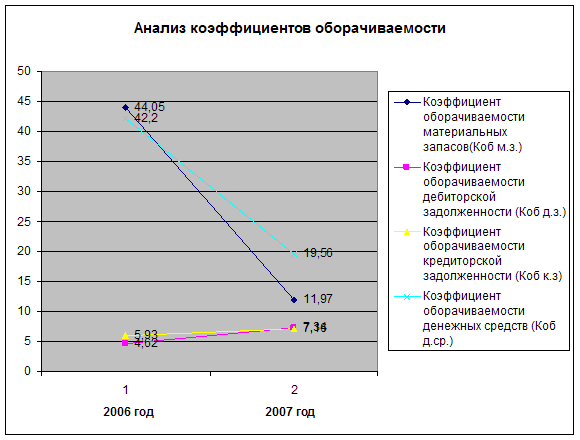

4 Анализ деловой активности

4.1 Анализ коэффициентов оборачиваемости

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Коэффициент оборачиваемости всего капитала (Коб.к.) | 010(Ф2)/0,5(700нг+700кг)(Ф1) | 0,69 | 0,78 | 0,09 | 13,04 |

| 2 | Коэффициент оборачиваемости внеоборотного капитала (Коб.вноб.к.) | 010(Ф2)/0,5(190нг+190кг)(Ф1) | 0,88 | 1,03 | 0,15 | 17,05 |

| 3 | Коэффициент оборачиваемости оборотных средств (Коб.об.ср.) | 010(Ф2)/0,5(290нг+290кг)(Ф1) | 3,14 | 3,17 | 0,03 | 0,96 |

| 4 | Коэффициент оборачиваемости материальных запасов(Коб м.з.) | 010(Ф2)/0,5(210нг+210кг)(Ф1) | 44,05 | 11,97 | -32,08 | -72,83 |

| 5 | Коэффициент оборачиваемости дебиторской задолженности (Коб д.з.) | 010(Ф2)/0,5(240нг+240кг)(Ф1) | 4,62 | 7,34 | 2,72 | 58,87 |

| 6 | Коэффициент оборачиваемости кредиторской задолженности (Коб к.з) | 010(Ф2)/0,5(620нг+620кг)(Ф1) | 5,93 | 7,16 | 1,23 | 20,74 |

| 7 | Коэффициент оборачиваемости готовой продукции (Коб г.п.) | 010(Ф2)/0,5(214нг+214кг)(Ф1) | 3 011,47 | 884,02 | -2127,45 | -70,64 |

| 8 | Коэффициент оборачиваемости денежных средств (Коб д.ср.) | 010(Ф2)/0,5(260нг+260кг)(Ф1) | 42,20 | 19,56 | -22,64 | -53,65 |

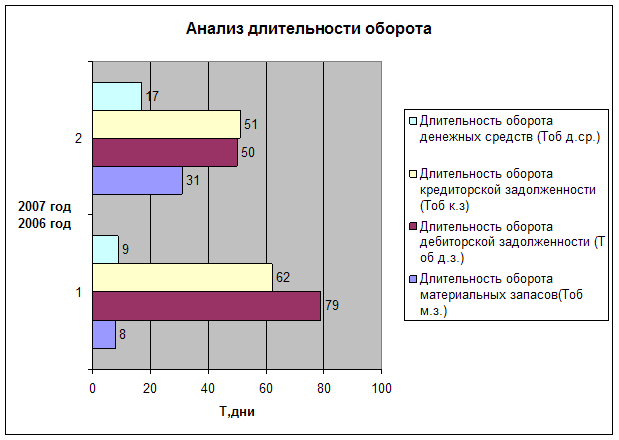

Время оборота

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Длительность оборота всего капитала (Тоб.к.) | 365/Коб.к. | 529,00 | 468,00 | -61,00 | -11,53 |

| 2 | Длительность оборота внеоборотного капитала (Тоб.вноб.к.) | 365/Коб.вноб.к | 415,00 | 354,00 | -61,00 | -14,70 |

| 3 | Длительность оборота оборотных средств (Тоб.об.ср.) | 365/Коб.об.ср. | 116,00 | 115,00 | -1,00 | -0,86 |

| 4 | Длительность оборота материальных запасов(Тоб м.з.) | 365/Коб м.з. | 8,00 | 31,00 | 23,00 | 287,50 |

| 5 | Длительность оборота дебиторской задолженности (Т об д.з.) | 365/Коб д.з. | 79,00 | 50,00 | -29,00 | -36,71 |

| 6 | Длительность оборота кредиторской задолженности (Тоб к.з) | 365/Коб к.з | 62,00 | 51,00 | -11,00 | -17,74 |

| 7 | Длительность оборота готовой продукции (Тоб г.п.) | 365/Коб г.п. | 0,12 | 0,41 | 0,29 | 241,67 |

| 8 | Длительность оборота денежных средств (Тоб д.ср.) | 365/Коб д.ср. | 9,00 | 17,00 | 8,00 | 88,89 |

Похожие работы

... определить доступные их компании специфические возможности. Но найти ее решение весьма непросто, так как здесь требуется детальный анализ на определенном уровне для конкретной ситуации Хотя значительная часть деятельности по исполнению синергетических стратегий сводится к стимулированию обобществления навыков и ноу-хау в рамках одной организации, менеджеры опровергают это утверждение, фокусируя ...

0 комментариев