Навигация

Анализ финансового состояния ОАО "Вологдаэлектротранс"

28699

знаков

16

таблиц

15

изображений

Институт международного права и экономики

имени А.С. Грибоедова

КУРСОВАЯ РАБОТА

по дисциплине «Экономический анализ»

тема: «Анализ финансового состояния ОАО «Вологдаэлектротранс»

г. Вологда

2008 год

Содержание

Введение

1 Анализ баланса

1.1 Вертикальный и горизонтальный анализ актива

1.2 Вертикальный и горизонтальный анализ пассива

2 Анализ финансовой устойчивости

2.1 Анализ типов финансовой устойчивости

2.2 Анализ коэффициентов финансовой устойчивости

3 Анализ платежеспособности и ликвидности предприятия

3.1 Анализ ликвидности баланса

3.2 Анализ коэффициентов ликвидности баланса

4 Анализ деловой активности

4.1 Анализ коэффициентов оборачиваемости

4.2 Анализ длительности операционного и финансового цикла

5 Анализ доходности и прибыльности

5.1 Горизонтальный анализ отчета о прибылях и убытках

5.2 Анализ рентабельности

Заключение

Список литературы

Введение

Любой хозяйствующий субъект можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта. Финансовые ресурсы играют при этом огромную, если не решающую, роль. На момент основания предприятия, а также в первые годы его функционирования приоритетное значение имеет инвестиционный аспект управления финансами; в дальнейшем относительно большее значение приобретают вопросы оптимизации финансирования текущей деятельности, в частности анализ и прогнозирование денежных потоков, эффективное управление финансовой структурой компании и др.

При этом высокий динамизм бизнес-среды и условия жесткой рыночной конкуренции предопределяют необходимость качественно нового, прогрессивного финансового менеджмента, позволяющего принимать гибкие, креативные управленческие решения. Его фундаментальной основой выступает экономический анализ, приобретающий в условиях современных реалий ситуационный характер и стратегическую направленность.

Комплексный анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности. Он выполняет множество функций в системе управления, и многообразие функций обуславливают его цель и задачи.

Цель и задачи комплексного экономического анализа направлены на решение внутрихозяйственных задач организации для увеличения результативности ее деятельности, а также на повышение эффективности использования ее экономического потенциала: ресурсов, активов, капитала, доходов, расходов и прибыли для наращения стоимости компании, повышения доходности акций акционеров.

Основной целью комплексного экономического анализа хозяйственной деятельности является получение ключевых характеристик финансово-хозяйственного состояния организации для принятия оптимальных управленческих решений различными пользователями информации.

Объектами комплексного экономического анализа хозяйственной деятельности могут быть отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, центры затрат и центры ответственности. Основным объектом комплексного экономического анализа является организация в целом.

Целью данной курсовой работы является изучение методики анализа финансово-хозяйственной деятельности предприятия на примере ОАО «Вологдаэлектротранс».

Задачей, которую предстоит решить в процессе выполнения курсовой работы, является горизонтальный и вертикальный анализ баланса, его ликвидности и платежеспособности, анализ типа финансовой устойчивости, деловой активности и рентабельности предприятия с помощью оценки абсолютных и относительных показателей.

1 Анализ баланса

1.1 Горизонтальный и вертикальный анализ актива

| АКТИВ | Код | На начало отчетного года | Структура на начало года % | На конец отчетного года | Структура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое, % | Структура, % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| I. Внеоборотные активы |

|

|

|

|

|

|

|

|

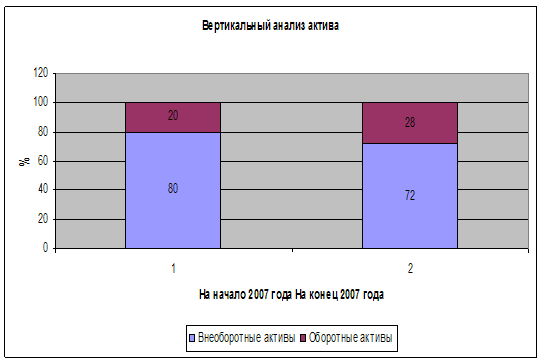

| ИТОГО по разделу I | 190 | 130 555 | 80,25 | 147 228 | 71,72 | 16 673 | 12,77 | -8,52 |

| II. Оборотные активы |

| |||||||

| ИТОГО по разделу II | 290 | 32 140 | 19,75 | 58 041 | 28,28 | 25 901 | 80,59 | 8,52 |

| БАЛАНС | 162695 | 100 | 205269 | 100 | 42574 | 26,17 | ||

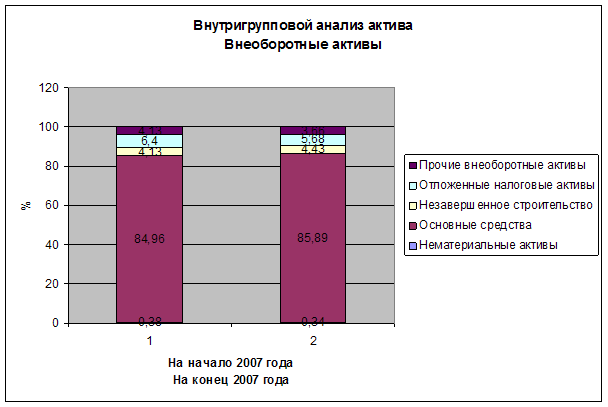

Вертикальный и горизонтальный внутригрупповой анализ актива

| АКТИВ | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Струк-тура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое % | Струк-тура | ||||||

| % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Нематериальные активы | 110 | 496 | 0,38 | 496 | 0,34 | 0 | 0 | -0,04 |

| Основные средства | 120 | 110 915 | 84,96 | 126 457 | 85,89 | 15542 | 14,01 | 0,94 |

| Незавершенное строительство | 130 | 5 394 | 4,13 | 6 527 | 4,43 | 1133 | 21,00 | 0,30 |

| Отложенные налоговые активы | 145 | 8 359 | 6,40 | 8 356 | 5,68 | -3 | -0,04 | -0,73 |

| Прочие внеоборотные активы | 150 | 5 391 | 4,13 | 5 392 | 3,66 | 1 | 0,02 | -0,47 |

| ИТОГО по разделу 1 | 190 | 130555 | 100 | 147228 | 100,00 | 16673 | 12,77 | |

|

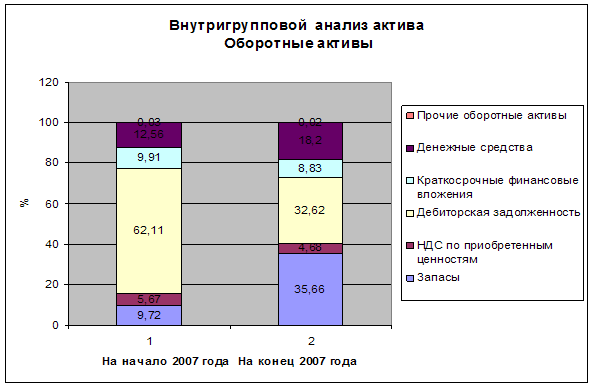

| АКТИВ | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Структура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое % | Струк-тура | ||||||

| % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Запасы | 210 | 3 123 | 9,72 | 20 698 | 35,66 | 17575 | 562,76 | 25,94 |

| НДС по приобретенным ценностям | 220 | 1 822 | 5,67 | 2 715 | 4,68 | 893 | 49,012 | -0,99 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 19 963 | 62,11 | 18 935 | 32,62 | -1028 | -5,15 | -29,49 |

| Краткосрочные финансовые вложения | 250 | 3 186 | 9,91 | 5 123 | 8,83 | 1937 | 60,797 | -1,09 |

| Денежные средства | 260 | 4 037 | 12,56 | 10 561 | 18,20 | 6524 | 161,61 | 5,64 |

| Прочие оборотные активы | 270 | 9 | 0,03 | 9 | 0,02 | 0 | 0 | -0,01 |

| ИТОГО по разделу 1 | 290 | 32 140 | 100 | 58 041 | 100,00 | 25901 | 80,59 | |

Похожие работы

... определить доступные их компании специфические возможности. Но найти ее решение весьма непросто, так как здесь требуется детальный анализ на определенном уровне для конкретной ситуации Хотя значительная часть деятельности по исполнению синергетических стратегий сводится к стимулированию обобществления навыков и ноу-хау в рамках одной организации, менеджеры опровергают это утверждение, фокусируя ...

0 комментариев