Навигация

Анализ затрат на рубль товарной продукции

23850

знаков

12

таблиц

5

изображений

2. Анализ затрат на рубль товарной продукции

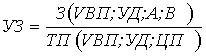

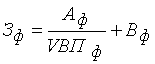

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() .

.

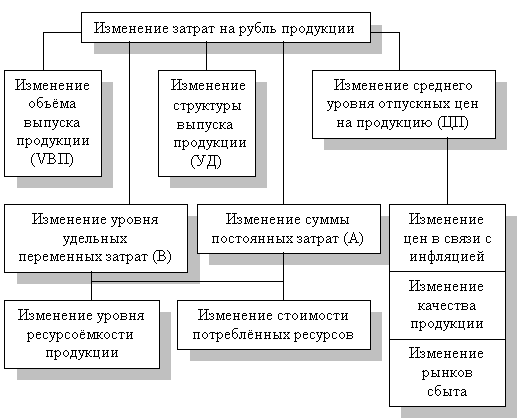

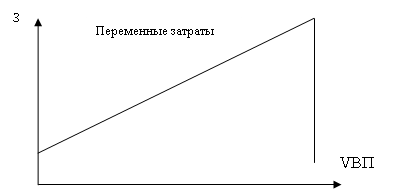

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.1.

Рис.1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции:

Товарная продукция:

а) по плану: ![]() ;

;

б) фактически при плановой структуре и плановых ценах: ![]() ;

;

в) фактически по ценам плана: ![]() ;

;

г) фактически: ![]() ;

;

Если затраты на 1 руб. товарной продукции (У3) представить в виде

,

,

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости. (см. тему №4).

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл.4).

Таблица 4

Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчёта влияния фактора |

| Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

| Итого |

|

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

3. Анализ себестоимости важнейших изделий

Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

;

;

;

;

;

;

.

.

Общее изменение себестоимости единицы продукции:

![]() , в том числе за счёт изменения:

, в том числе за счёт изменения:

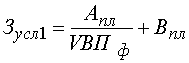

а) объёма производства продукции ![]() ;

;

б) суммы постоянных затрат ![]() ;

;

в) суммы удельных переменных затрат ![]() .

.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев