Навигация

Анализ себестоимости и рентабельности предприятия

39875

знаков

0

таблиц

0

изображений

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, ухода от бесхозяйственности, активизации предпринимательства, инициативы работников трудового коллектива.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его отдельных подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен прекрасно владеть и применять на практике современные методы экономических исследований, методикой системного, комплексного экономического анализа, быть мастером точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. Поэтому основной целью курсовой работы является овладение техникой и методикой экономического анализа деятельности предприятия.

Решению поставленной цели помогло реализация следующих поставленных задач:

а) изучить теоретические основы анализа хозяйственной деятельности предприятия;

б) провести анализ финансово-экономической деятельности выбранного мной предприятия;

в) дать рекомендации по улучшению и развитию хозяйственной деятельности фирмы.

1. Анализ себестоимости и ценообразования продукции

Формирование рыночной экономики обусловливает развитие анализа на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти звенья (при любой форме собственности) составляют основу рыночной экономики.

Исследование экономических процессов начинается с отдельного хозяйственного факта, явления, ситуации, которые в совокупности и представляют хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или ином звене управляемой подсистемы и управляющей системы. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности. К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для экономического анализа, а следовательно, и для принятия оптимальных управленческих решений.

Внедрение действенного коммерческого расчета во все отрасли хозяйства, обеспечение лучших результатов при наименьших затратах, соблюдение строжайшего режима экономии требуют постоянного наблюдения за всеми слагаемыми производственной себестоимости, глубокого анализа затрат по статьям и элементам. При этом тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль за такими расходами и потерями, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда. Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования.

1.1 Общая оценка уровня затрат предприятия и анализ их эффективности

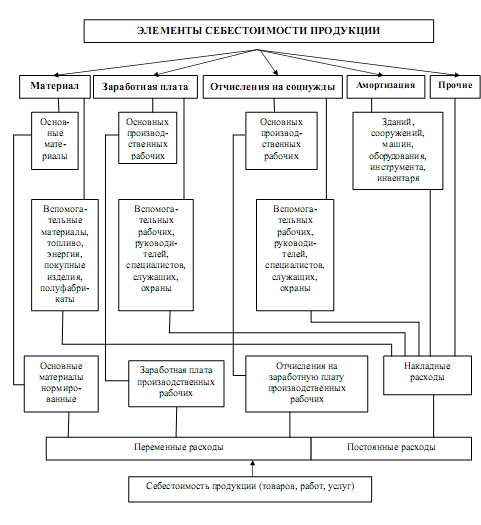

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования - самими предприятиями.

Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Задачами анализа себестоимости продукции являются:

- оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

- анализ себестоимости отдельных видов продукции;

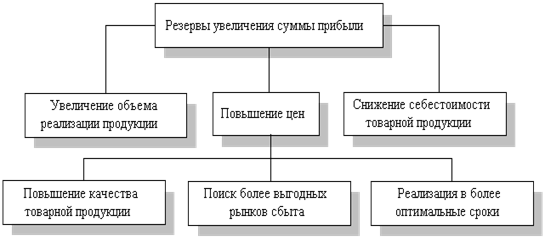

- выявление резервов дальнейшего снижения себестоимости продукции.

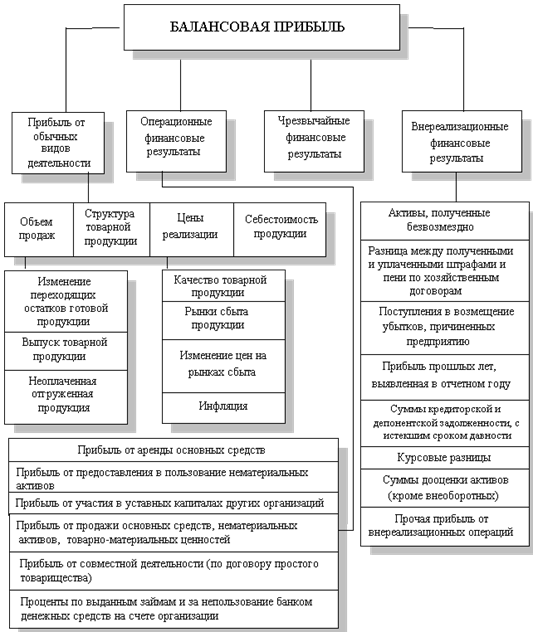

Анализ себестоимости продукции и направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

Похожие работы

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

... Стоит подчеркнуть, что отмеченные в данной формуле процентные платежи имеют отношение только к долгосрочным обязательствам. Глава 2. Статистический анализ прибыли и рентабельности ОАО «Пневматика» 2.1 Экономико-статистическая характеристика предприятия ОАО "Пневматика" создан в процессе приватизации соответственно приказу Фонда государственного имущества Украины в АР Крым от 29.10. ...

... , то спрос эластичен (>1). В этом случае фирма может снижать цены и тогда выручка будет расти за счет увеличения спроса. Однако увеличение объема продаж не всегда приводит к увеличению прибыли предприятия. Поэтому, принимая решение о снижении цены для стимулирования спроса, менеджер должен оценить его влияние на размер прибыли. Используя исходные данные для определения влияния цены на ...

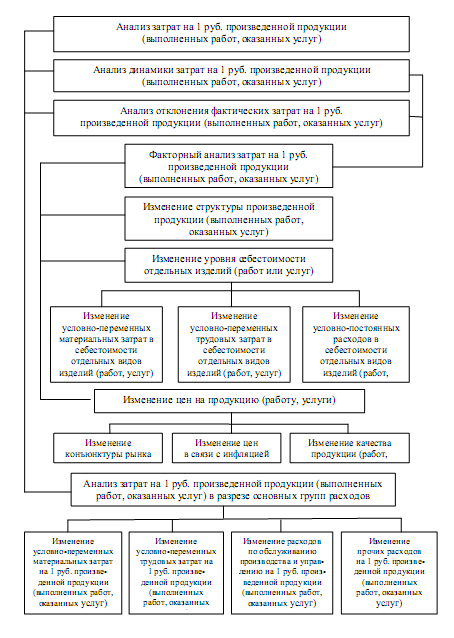

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев