Навигация

Сущность и классификация основных производственных фондов

47823

знака

5

таблиц

0

изображений

2.1 Сущность и классификация основных производственных фондов

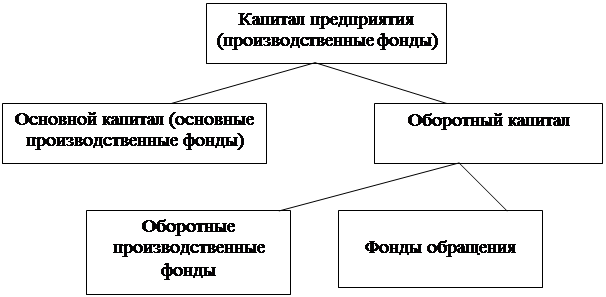

Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов труда. В своей стоимостной форме средства производства являются производственными фондами и подразделяются на основные и оборотные. Главным определяющим признаком основных фондов является способ перенесения стоимости на создаваемый продукт – постепенно в течение ряда производственных циклов, по мере их износа.

Основные фонды представляют собой средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями, по мере износа. К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат.

Согласно Положению по бухгалтерскому учёту (ПБУ 6/01) «Учёт основных средств» имущество признаётся организацией в качестве объекта основных средств при выполнении следующих условий:

– использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

– использование в течении длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– организацией не предполагается последующая перепродажа данных активов;

– способность приносить организации экономические выгоды (доход) в будущем.

Для учета, анализа и планирования основные фонды классифицируют по ряду признаков.

По функциональному назначению основные фонды делят на производственные и непроизводственные.

Производственные основные фонды - это фонды, которые непосредственно участвуют в производственном процессе или создают условия для его нормального осуществления.

Непроизводственные основные фонды – фонды, непосредственно не участвующие в производственном процессе. Они носят социальный характер. К ним относятся принадлежащие организации жилищно-коммунальное хозяйство, объекты бытового обслуживания населения, социального обеспечения, здравоохранения, физкультуры, просвещения и др.

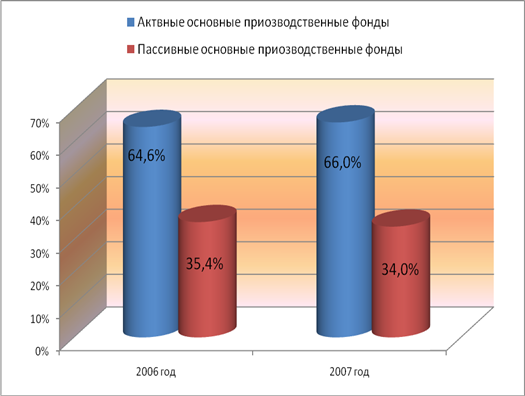

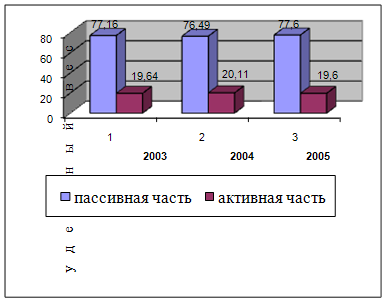

Производственные основные фонды в зависимости от участия в производстве продукции условно делятся на две части – активную и пассивную. К активной части относятся средства, которые непосредственно участвуют в производстве продукции (машины и оборудование, транспортные средства, рабочий скот, продуктивный скот); к пассивной части – здания и сооружения.

К производственным основным фондам основного вида деятельности относятся:

земельные участки и объекты природопользования (находящиеся в собственности организации и используемые в сельскохозяйственном производстве);

здания, сооружения и передаточные устройства (силосные траншеи, телефонные и водораспределительные сети);

машины и оборудование, в том числе: силовые машины и оборудование (тракторы, электродвигатели, механические двигатели); рабочие машины и оборудование (комбайны всех видов, плуги, сеялки, бороны, культиваторы и др.);

лабораторное и измерительное оборудование, вычислительная техника;

транспортные средства (автомобили всех видов, автоприцепы, тракторные тележки, гужевой транспорт);

производственный и хозяйственный инвентарь (конторское оборудование, средства охраны труда, противопожарный инвентарь и др.);

рабочий скот (взрослые лошади, волы);

продуктивный скот (основное стадо продуктивного скота);

многолетние насаждения (плодоносящие и другие насаждения);

другие виды основных средств (капитальные затраты по улучшению земель).

В зависимости от степени влияния фондов на процесс производства их подразделяют на две части.

Активная часть основных фондов принимает непосредственное участие в производственном процессе (машины и оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения, приборы, инвентарь).

Пассивная часть основных фондов обеспечивает нормальное функционирование производственного процесса (здания, сооружения).

Основные производственные фонды также подразделяют по отраслевому признаку.

По принадлежности основные фонды делят на собственные и арендованные.

Структура основных фондов — это процентное соотношение различных групп фондов в общей их стоимости.

Структура основных производственных фондов зависит от специализации и кооперации предприятия, его удаленности от мест реализации продукции, природно-климатических условий, характера и объема выпускаемой продукции, уровня механизации производственных процессов.

2.2 Показатели эффективности использования основных фондов и пути улучшения их использования

При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени использования ОПФ. Все показатели их использования могут быть объединены в три группы:

экстенсивного использования основных производственных фондов, отражающий уровень использования их по времени;

интенсивного использования, отражающие уровень использования по мощности (производительности);

интегрального использования, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (![]() ) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по норме:

) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по норме:

![]() =

= ![]() :

: ![]()

где ![]() - фактическое время работы оборудования, ч;

- фактическое время работы оборудования, ч;

![]() - время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально-необходимого времени ля проведения планово – предупредительного ремонта), ч.

- время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально-необходимого времени ля проведения планово – предупредительного ремонта), ч.

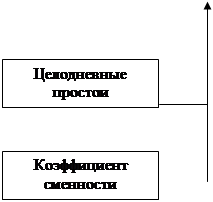

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к количеству станков на участке, в цехе. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к росту выпуска продукции при тех же наличных фондах.

Основными направлениями повышения сменности работы оборудования являются:

повышение уровня специализации рабочих мест, что обеспечивает рост производства и загрузку оборудования;

повышение ритмичности работы;

снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

лучшая организация ремонтного дела, применение передовых методов ремонтных работ;

механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, работать на холостом ходу и в это время вообще не производить продукции или, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты.

Полученные результаты должны быть дополнены расчетами второй группы показателей – интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования (![]() определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной, технически обоснованной производительности. Для расчета этого показателя используют формулу:

определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной, технически обоснованной производительности. Для расчета этого показателя используют формулу:

![]() =

= ![]() :

: ![]() ,

,

где ![]() - фактическая выработка оборудованием продукции в единицу времени;

- фактическая выработка оборудованием продукции в единицу времени;

![]() - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

- технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, показатели фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

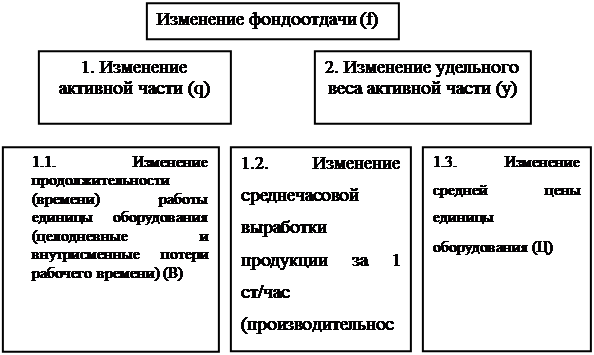

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это будет показатель выпуска продукции, приходящейся на 1 руб. стоимости основных фондов, - фондоотдача. Для расчета величины фондоотдачи (![]() ) используется формула:

) используется формула:

![]() = Т : Ф, руб.

= Т : Ф, руб.

где Т – объем товарной, или валовой, или реализованной продукции, руб.;

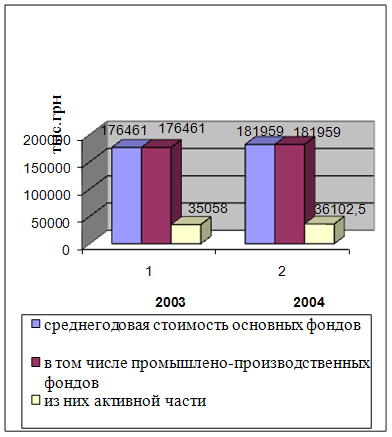

Ф – среднегодовая стоимость основных производственных фондов предприятия, руб.

Среднегодовая стоимость основных производственных фондов (![]() определяется так:

определяется так:

![]() =

= ![]() +

+ ![]() -

- ![]()

где ![]() - стоимость основных производственных фондов предприятия на начало года, руб.;

- стоимость основных производственных фондов предприятия на начало года, руб.;

![]() ,

, ![]() - соответственно стоимость вводимых и выбывающих в течение года основных производственных фондов, руб.;

- соответственно стоимость вводимых и выбывающих в течение года основных производственных фондов, руб.;

![]() ,

, ![]() - количество полных месяцев с момента ввода (вывода) до конца года.

- количество полных месяцев с момента ввода (вывода) до конца года.

Фондоотдача - один из главных показателей использования основных фондов. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, которое нужно осваивать, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану труда и т.п.

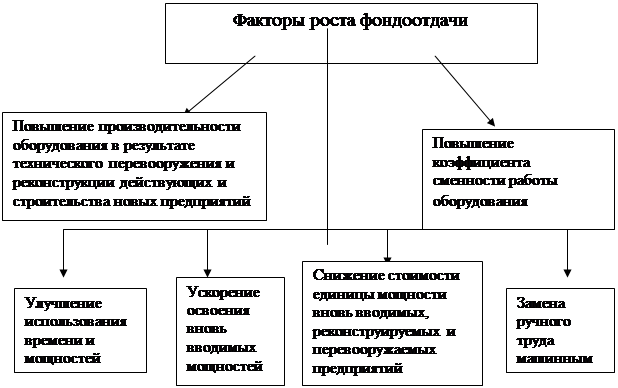

Факторы, повышающие фондоотдачу:

повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий, фирм;

повышение коэффициента сменности работы оборудования;

улучшение использования действующих мощностей;

ускорение освоения вновь вводимых мощностей;

снижение стоимости единицы мощности вновь вводимых реконструируемых, перевооружаемых предприятий, фирм;

замена ручного труда машинным.

Фондоемкость продукции (![]() – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

– величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

![]() = Ф : Т, руб.

= Ф : Т, руб.

Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению.

Кроме вышеназванных показателей, для анализа использования ОПФ применяются и другие, которые рассматриваются ниже:

Коэффициент износа различных видов или групп основных фондов (![]() :

:

![]() =

= ![]() ,

,

где ![]() - стоимость износа основных фондов или отдельных групп, руб.;

- стоимость износа основных фондов или отдельных групп, руб.;

![]() - первоначальная стоимость всех или отдельных видов, групп основных фондов, руб.

- первоначальная стоимость всех или отдельных видов, групп основных фондов, руб.

Экономический эффект затрат на капитальный ремонт оборудования (![]() :

:

![]() =

= ![]() - (

- (![]() +

+ ![]() Т),

Т),

где ![]() – цена новой машины данной конструкции (восстановительная стоимость), руб.;

– цена новой машины данной конструкции (восстановительная стоимость), руб.;

![]() - затраты на капитальный ремонт данной машины, руб.;

- затраты на капитальный ремонт данной машины, руб.;

![]() - среднегодовая разность в расходах по эксплуатации отремонтированной и новой машин, руб.;

- среднегодовая разность в расходах по эксплуатации отремонтированной и новой машин, руб.;

Т – межремонтный период.

Коэффициент использования различных видов или групп наличного оборудования (![]() :

:

![]() =

= ![]() ,

,

где ![]() - количество (или мощность) фактически работающего оборудования;

- количество (или мощность) фактически работающего оборудования;

![]() - количество (или мощность) всего наличного оборудования.

- количество (или мощность) всего наличного оборудования.

Коэффициент использования установленного оборудования (![]() ):

):

![]() =

= ![]() ,

,

где ![]() - количество действующего оборудования, ед.;

- количество действующего оборудования, ед.;

![]() - количество установленного оборудования, ед..

- количество установленного оборудования, ед..

Кроме того, есть показатели, позволяющие судить и оценивать состав и структуру основных фондов.

Коэффициент обновления основных фондов (![]() :

:

![]() =

= ![]() ,

,

где ![]() – стоимость вновь введенных основных фондов за определенный период, руб.;

– стоимость вновь введенных основных фондов за определенный период, руб.;

![]() – стоимость основных фондов на конец года того же периода.

– стоимость основных фондов на конец года того же периода.

Коэффициент выбытия основных фондов (![]() :

:

![]() =

= ![]() ,

,

где ![]() - стоимость выбывающих основных фондов за определенный период, руб.;

- стоимость выбывающих основных фондов за определенный период, руб.;

![]() – стоимость основных фондов на начало того же периода.

– стоимость основных фондов на начало того же периода.

Коэффициент прироста основных фондов (![]() :

:

![]() =

= ![]() ,

,

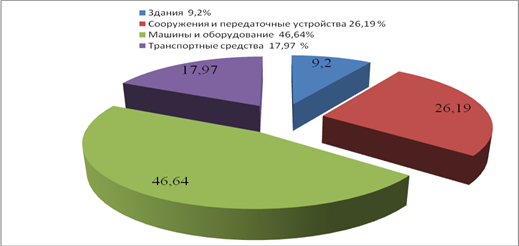

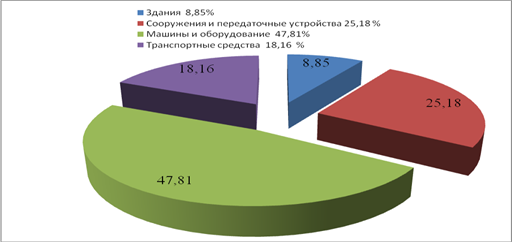

Удельный вес отдельных групп основных производственных фондов в общей их стоимости:

![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+![]() +

+ ![]() = 100%,

= 100%,

где ![]() – стоимость зданий, руб.;

– стоимость зданий, руб.;

![]() - стоимость сооружений, руб.;

- стоимость сооружений, руб.;

![]() - стоимость оборудования, руб.;

- стоимость оборудования, руб.;

![]() - стоимость передаточных устройств, руб.;

- стоимость передаточных устройств, руб.;

![]() – стоимость транспорта, руб.;

– стоимость транспорта, руб.;

![]() - стоимость прочих основных фондов, руб.;

- стоимость прочих основных фондов, руб.;

![]() - общая стоимость ОПФ, руб.

- общая стоимость ОПФ, руб.

Плотность использования площадей (![]() :

:

![]() =

= ![]() ,

,

где ![]() общая площадь,

общая площадь, ![]() ;

;

![]() – производственная площадь,

– производственная площадь, ![]() ;

;

![]() - количество оборудования.

- количество оборудования.

Определив состав и движение основных фондов, структуру и их влияние на выпуск продукции, при негативном их влиянии важно установить его причины и наметить меры по их устранению, направленные на более полное использование имеющихся резервов и улучшение использования ОПФ.

Эффективное использование основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы их использования.

Экстенсивное улучшение использования основных фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой – повышен удельный вес действующего оборудования в составе всего имеющегося оборудования.

Важнейшими направлениями увеличения времени работы оборудования являются:

сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

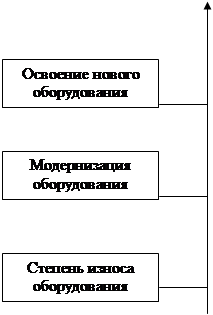

Хотя экстенсивный путь улучшения использования основных фондов пока не исчерпан, он имеет свой предел. Значительно шире возможности интенсивного пути.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих.

Интенсивность использования ОПФ повышается также путем технического совершенствования орудий труда и совершенствования технологии производства, ликвидации «узких мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов ничем не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов.

Существенным направлением повышения эффективности использования основных фондов является совершенствование их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цеха не могут функционировать с полной отдачей. Поэтому поиск оптимальной производственной структуры основных фондов на предприятии – важное направление улучшения их использования.

Заключение

Главной составляющей внеоборотных активов являются основные фонды. Основные производственные фонды участвуют при процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям.

Основные фонды являются материально-технической базой производства. От их объема, качества и степени эксплуатации зависят уровень технической вооруженности труда и производственная мощность организации.

В процессе эксплуатации основные производственные фонды подвергаются физическому и моральному износу. Уменьшить потери от износа основных фондов можно путем их лучшего использования, повышения уровня важнейших показателей – коэффициента сменности, коэффициента загрузки оборудования, фондоотдачи. Для этого необходимо совершенствовать структуру основных производственных фондов, сокращать всевозможные простои оборудования, совершенствовать организацию производства и труда.

Система взаимоотношений сельскохозяйственных предприятий с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач.

Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в увеличении производства продукции, росте доходности, повышении рентабельности хозяйства.

Основной формой государственных доходов являются налоги. В налоговой системе существуют противоречия между государством и предприятием. Увеличение доходов бюджета происходит за счет уменьшения доходов предприятий. Доходы предприятий могут быть больше, если отчисления в бюджет сократятся. Противоречия набирают особой остроты в условиях экономического кризиса. Решение этой проблемы обеспечивается при интенсификации производства и установлении рациональной системы налогообложения. Действующая налоговая система тормозит развитие производства, не позволяет создать необходимые финансовые резервы для обновления промышленной базы, пополнения собственных оборотных средств.

Хозяйство СПК «Новологиновский-1» производит уплату таких платежей в бюджет: подоходный налог с граждан, налог на добавленную стоимость, фиксированный сельскохозяйственный налог.

За последние 3 года (с 2007 по 2009) в СПК «Новологиновский-1» общая земельная площадь изменилась на 17 га.

Значительно снизились уровень рентабельности и норма прибыли (на 60,0 и 10,85% соответственно).

Список использованных источников литературы

1. Биологические основы плодородия почв / Под ред. Берестецкого О.А. М., 2005 г.

2. Болотов А.Т. Избранные труды. - М.: Агропромиздат, 2006 г.

3. Воробьев С.А. Земледелие с основами почвоведения и агрохимии. - М.: Колос, 1973.

4. Гэлбрейт Д. Экономическая теория и цели общества. Москва, 1979 г. - 352-353 с.

5. Гришина. Л.А. Гумусообразование и гумусное состояние почв. - М.: Изд-во Москва, 2006 г.

6. Дудкин В.М. Севообороты в современном земледелии России. -Курск: Изд-во КГСА, 2006 г.

7. Дюрягин И.В. Земледелие. Учебное пособие. Курган, 1997.

8. Ибрагимов Л А. Инфраструктура товарного рынка. М.: Приор, 2003. – 56 с. 9. Коваленко Н.Я. "Экономика сельского хозяйства", Москва 2004г.

10. Кондраков Н.П. "Экономика предприятия" Учебное пособие - 2-ое издание переработанное и дополненное - М.:ИНФРА-М, 2001

11. Национальная экономика России: Уч. об. / Под общ. ред. Лосева В.И.. М.: Экономика, 2000. – 22 с. 12. Львов Д.С. 4. Мэнкъю Г.И. Макроэкономика. М.: МГУ, 1994. – 123 с. Экономика развития. М.: Экзамен, 2004. – 74 с. 13. Мэнкъю Г.И. Макроэкономика. М.: МГУ, 1994. – 123 с. 14. Налоговый кодекс Российской Федерации

15. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 Утверждено приказом Министерства финансов РФ от 30 марта 2001г. № 26н (в редакции приказов Минфина РФ от 18 мая 2002г. № 45н, от 12 декабря 2005г. № 147н, от 18 сентября 2006г. № 116н, от 27 ноября 2006г. № 156н);

16. Попов Н.А. "Организация сельскохозяйственного производства". Москва 2000г.

17. Савицкая Глафира "Анализ хозяйственной деятельности предприятия АПК" 2005 г.

18. Трудовой кодекс Российской Федерации.

19. Шакиров Учебник по экономике "Организация сельскохозяйственного производства" под редакцией Ф.К. Москва, 2005г.

20. Шевченко Д.К. Проблемы эффективности использования потенциала. – М.: КНОРУС, 2005, 285с.

21. Экономика предприятия (фирмы). Учебник / Под редакцией профессора О.И.Волкова и доцента О.В.Девяткина. – 3-е издание, переработанное и дополненное – М.: ИНФРА-М., 2004, 601с. – (Высшее образование);

22. Организация производства на сельскохозяйственных предприятиях. Под ред. проф. Б.И. Яковлева. М.: АГРОПРОМИЗДАТ, 2001

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке). При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на 1. установленное - сданное в эксплуатацию; 1.1. предназначенное к работе по плану: ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

0 комментариев