Навигация

2.3 Опыт зарубежных стран

До начала 90-х гг. в мире господствовало мнение, что электроэнергетика всецело относится к отраслям естественных монополий. Это означало, что к ней неприменимы законы рыночной экономики, и она должна быть в руках государства: либо целиком ему принадлежать (как было в большинстве стран), либо все аспекты функционирования отрасли должны полностью регламентироваться государством. При этом, однако, приходилось мириться с тем, что многие показатели эффективности электроэнергетики были существенно ниже, чем в частном секторе экономики.

Конкурентный рынок электроэнергии появился в 1990 г. в Англии и Уэльсе, а в 1991 г. Норвегия впервые в мире установила режим неограниченной конкуренции на рынке электроэнергии.

На протяжении последующего десятилетия на этот путь либерализации электроэнергетической отрасли встали многие другие государства.

Рис. 3.1 – Ход реструктуризации электроэнергетики в мире

Таким образом, реформа электроэнергетики – одна из современных тенденций развития мировой экономики. Она возникла не случайно, а в силу стечения ряда условий, которые сложились в отрасли лишь в последние два-три десятилетия. Среди них:

укрупнение и интеграция энергосистем, что ведет к увеличению и усложнению энергопотоков, и создает новые возможности для конкуренции между поставщиками энергии. Эта тенденция обусловлена рядом причин:

возрастание требований к энергоэффективности, и "экологической чистоте" производства; эти факторы способствуют частичной замене наращивания местных генерирующих мощностей на получение электричества из энергоизбыточных регионов;

увеличение степени экономической интеграции отдельных территорий (в частности, стран Евросоюза, Северной Америки);

усложнение инфраструктуры электроэнергетики.

Революционное развитие технологий способствует формированию конкурентного рынка электроэнергии. В силу ужесточения экологических требований и стандартов, возникла ниша для новых игроков на рынке, в том числе небольших энергетических компаний. Многие государства активно поощряют освоение так называемых альтернативных источников энергии: ветряных, приливных, небольших гидроэлектростанций, электростанций, работающих на органических отходах и т.д. Этот новый сектор отрасли заметно меняет энергобаланс (структуру источников получения энергии) некоторых стран.

Проблема энергетики многих государств - нехватка инвестиций. В первую очередь это касается стран с переходной экономикой, где сохраняется государственная монополия в электроэнергетике. Там государственные инвестиции снизились на порядок, в то время как частные инвесторы не готовы вкладывать серьезные деньги в предприятия, которые они не могут контролировать и рентабельность которых низка. В результате инвестиционный голод привел к постепенной деградации отрасли. В этих условиях либерализация электроэнергетики помогает привлечь средства частных инвесторов.

Все эти факторы в совокупности способствовали возникновению свободного рынка электроэнергии, развитию конкуренции в отрасли, как в масштабе отдельных территорий, так и в государственном, и даже в международном. Появилась возможность не только продавать энергию по свободным ценам, но и приспособить ее куплю-продажу к текущей конъюнктуре (сделать торговлю более оперативной, а ценообразование – более гибким) и значительно расширить круг участников свободного рынка, сделав его всеобъемлющим. Для этого, однако, требовалось реформировать электроэнергетику, построенную на принципах монополизма. Реформирование отрасли в разных странах сводится к определенным типичным направлениям, которые реализуются полностью или отчасти.

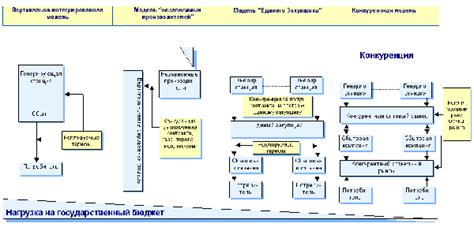

В зависимости от того, насколько радикально и последовательно проводятся эти преобразования (и проводятся ли вообще) различают несколько моделей электроэнергетики, к которым сводится строение отрасли в большинстве стран мира. Принято выделять четыре таких модели:

Рис. 3.2 – Модели реструктуризации электроэнергетики

Вертикально-интегрированная модель характеризуется абсолютной монополизацией отрасли: доминирует одна вертикально-интегрированная компания или холдинг, обычно подконтрольные государству. Эта модель свойственна большинству стран в дореформенный период.

Модель независимых производителей отличается от первой демонополизацией производства электроэнергии: возникают независимые друг от друга частные генерирующие компании, которые конкурируют за право поставлять оптом электроэнергию, как правило, под гарантии государства. Эта модель характеризуется весьма ограниченной конкуренцией.

Модель единого закупщика (покупателя) (т.н. монопсоническая система) заключается в том, что централизованная государственная организация закупает электроэнергию оптом у независимых производителей, а затем перепродает ее. От модели независимых производителей отличается, в частности, наличием независимых сбытовых компаний, которые приобретают энергию у единого закупщика по регулируемым государством тарифам, затем продают ее конечным потребителям по цене, как правило, ограничиваемой определенным пределом. Однако независимый от государства сбыт часто играет второстепенную роль на рынке.

Конкурентная модель предполагает радикальную демонополизацию сфер производства и сбыта электроэнергии (нередко с преобладанием частного сектора в этих сферах). Естественная монополия на некоторые виды деятельности сохраняется, но иногда государство отказывается от преобладающего контроля над активами (собственностью) естественных монополий, сохраняя лишь централизованный контроль над их функционированием.

Перечисленные модели нередко существуют не в чистом, а в смешанном виде. По этой причине модели иногда называют базовыми прототипами, на основе которых строится реальная, смешанная модель отрасли в той или иной стране. Например, при монопсонической модели в Польше, Венгрии, Италии допускаются альтернативные единому закупщику поставщики энергии, в том числе иностранные, и (в Италии) крупные независимые производители национального масштаба.

Нередко перечисленные модели отрасли являются стадиями реформирования электроэнергетики, т.е. ее переходным состоянием. Это относится к моделям независимых производителей и единого закупщика, которые применяются как этап на пути дальнейшей либерализации отрасли в таких странах как Италия, Польша, Литва, Казахстан и др.

Результатом наиболее радикальных и последовательно проведенных реформ становится конкурентная модель. Создание именно такой модели - цель реформы электроэнергетики России.

Степень "продвинутости" реформ характеризуется, помимо структурных изменений отрасли, еще и показателями рынка. Электроэнергетика может быть структурно перестроена, но конкурентный рынок при этом не развит. Поэтому важны такие показатели рынка, как степень открытости, формы и механизмы торговли. Примерами наиболее высокоразвитых служат рынки стран Скандинавии, Великобритании, Новой Зеландии и ряда других государств.

К подобным же стандартам рынка стремится Европейский Союз, законодательство которого требует полного открытия к 2007 г. национальных рынков электроэнергии большинства стран-членов этой организации. В сочетании с открытием рынков других государств, это приведет к качественному расширению международных рынков электроэнергии в ближайшее десятилетие.

Однако либерализация электроэнергетики требует учета специфических условий и проблем данной страны.

При удачном выборе "рецепта" и "дозировки" либерализации, реформы приносят ощутимые плоды в разных странах:

активизируется приток инвестиций в электроэнергетику;

повышается конкурентоспособность отрасли и отдельных ее компаний, улучшаются показатели энергоэффективности, экологические показатели и т.п.;

наблюдается снижение цен или сохранение их на относительно невысоком уровне;

повышается надежность энергоснабжения, качество услуг;

решаются проблемы неплатежей, что характерно прежде всего для развивающихся государств и стран с переходной экономикой, где эта проблема носит наиболее острый характер (Бразилия, Казахстан и др.).

Рис. 3.3 – Возможности реструктуризации от особенностей страны

Конечно, либерализация электроэнергетики – не всегда единственная причина позитивных сдвигов в отрасли. Как, впрочем, верно и обратное: временные кризисы энергоснабжения (наподобие имевших место в США или Великобритании) отнюдь не являются непременным следствием внедрения конкурентных отношений в отрасли. Подтверждение тому – многолетнее и в целом поступательное развитие электроэнергетики и конкурентного рынка во многих странах мира.

За время проведения реформы электроэнергетики в России (фактически с 2001 г., когда вышло постановление Правительства РФ № 526) за рубежом произошел ряд событий, которые необходимо учитывать при реформировании нашей электроэнергетики.

Во-первых, такие развитые страны, как Франция и Япония, фактически отказались от реформирования электроэнергетики (не предприняли реальных шагов в этом направлении), сохранив вертикально-интегрированные регулируемые монопольные компании (модель 1). Во Франции – это государственная компания «Электрисите-дэ-Франс», которая монопольно снабжает электроэнергией всю страну. В Японии имеется около 10 частных компаний на соответствующих территориях. Аналогично, многие штаты США (примерно половина), в которых цены электроэнергии относительно низкие (но, все-таки, в 2-3 раза выше, чем в России), не торопятся с реформированием, сохраняя у себя регулируемые монополии.

Во-вторых, многие страны остановились при реформировании на модели «Единственный покупатель». Очень показателен в этом отношении опыт Южной Кореи, где в 1999 г. было принято решение о реструктуризации монопольной государственной компании «КЕПКО». Предусматривался поэтапный переход от модели 1 к модели 4. В 2001 г. из компании выделили 6 электрогенерирующих компаний (ЭГК), реализовав модель «Единственный покупатель». По имеющимся сведениям был получен значительный эффект, благодаря жесткой конкуренции, которая началась между ЭГК. Однако, дальнейшее реформирование застопорилось. Намечавшиеся на 2003 г. приватизация нескольких ЭГК и введение конкурентного оптового рынка (модель 3) не состоялись. Существенную роль в этом сыграла работа Тройственной комиссии (Правительство, Бизнес и Профсоюзы) в 2003-2004 гг., которая признала, что дальнейшее раздробление КЕПКО (т.е. переход к модели 3) не дает реального эффекта. Продолжение реструктуризации КЕПКО отложено на неопределенный период.

Очень осторожно и обдуманно относится к реформированию элетроэнергетики Китай. Сейчас там образовано 5 национальных («всекитайских») ЭГК, каждая из которых владеет примерно 10 % генерирующих мощностей страны, расположенных в разных ее районах. Имеются также территориальные (муниципальные) компании и независимые частные производители электроэнергии. Сохранена Государственная энергетическая компания, выполняющая роль «Единственного покупателя», т.е. покупающая электроэнергию у ЭГК, продающая ее потребителям, владеющая электрическими сетями, осуществляющая планирование развития и оперативно-диспетчерское управление ЭЭС. Тарифы на покупаемую и продаваемую электроэнергию регулируются государственными органами. Они устанавливаются индивидуально для каждой электростанции, причем на неопределенно длительный срок (тарифы пересматриваются лишь по обращению самих производителей). Это создает стимул у производителя к снижению издержек и получению дополнительной прибыли. Так, у одной из ЭГК –China Huaneng Group - прибыль в 2004 г. составила около 800 млн.долларов.

При такой модели рынка электроэнергетика Китая развивается невиданными темпами: в 2004 г. введено 50 ГВт новых мощностей, еще больше запланировано на 2005 и 2006 гг. (по 60-70 ГВт).

В-третьих, во многих странах, где был введен конкурентный рынок (модели 3 или 4), произошли кризисные явления или крупные системные аварии.

Широко известен Калифорнийский кризис в 2000-2001 гг., который вынудил вернуться там к регулированию тарифов и деятельности энергокомпаний. На Северо-Востоке США и прилегающих провинциях Канады, где конкурентный рынок, казалось бы, успешно развивался, летом 2003 г. произошла крупнейшая в истории системная авария. После этого процесс дальнейшей реструктуризации электроэнергетики в США фактически приостановлен. Аналогичные системные аварии, хотя и меньших масштабов, «прокатились» в 2003 г. по странам Западной Европы.

В Аргентине, Бразилии и Чили в последние два года отказались от конкурентного рынка и ввели регулирование тарифов, ввиду образовавшегося дефицита и роста цен электроэнергии. В Чили конкурентный рынок был введен даже раньше, чем в США и Западной Европе, и первое время он давал положительный эффект в части снижения издержек производства и цен электроэнергии. Однако, электроэнергетика развивалась лишь за счет дешевых парогазовых установок на природном газе, импортируемом из Аргентины. Когда возможности импорта газа были исчерпаны, развитие генерирующих мощностей прекратилось, образовался дефицит (из-за роста электропотребления) и началось повышение цен. В Бразилии и Аргентине, где большую долю составляют ГЭС (особенно, в Бразилии), их строительство прекратилось с переходом к конкурентному рынку, что также привело через несколько лет к образованию дефицита. Сейчас в Южной Америке не осталось ни одной страны с конкурентным рынком в электроэнергетике. Есть только несколько стран с моделью рынка «Единственный покупатель» (Мексика, Гондурас, Эквадор).

Отмеченный зарубежный опыт, несомненно, заслуживает самого серьезного внимания и изучения. Нельзя «безоглядно» продолжать реформу нашей электроэнергетики, если опыт других стран, где она уже проведена, показывает серьезные ее недостатки и последствия. Тем более, что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным.

0 комментариев