Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости

Формирование дохода предприятия

Технико-экономическая характеристика государственного предприятия «Керченский комбинат хлебопродуктов»

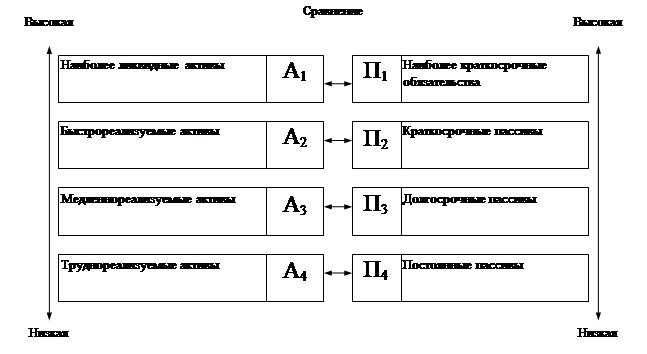

Финансовая устойчивость предприятия

Анализ рентабельности предприятия

Анализ ликвидности и платежеспособности предприятия

Информационные технологии

Расчет основных финансовых показателей с использованием программных средств

Использование модели в анализе финансовой деятельности предприятия

Безопасность условий труда

Определение экономической эффективности мероприятий по охране труда ГП «Керченский комбинат хлебопродуктов»

Навигация

Финансовая устойчивость предприятия

Экономическое состояние предприятия

126143

знака

10

таблиц

4

изображения

2.2 Финансовая устойчивость предприятия

Финансовая деятельность предприятия – деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия (П(С)БУ4).

Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Многие предприятия в процессе своей деятельности вынуждены помимо собственного капитала использовать в значительной мере и заемный капитал. Однако, когда структура «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько кредиторов потребуют возврат своих денег в «неудобное» время.

Финансово устойчивым считается такое предприятие, которое преимущественно за счет собственных источников покрывает средства, вложенные в активы; не допускает неоправданной дебиторской и кредиторской задолженности; расплачивается в срок по своим обязательствам.

Сущностью финансовой устойчивости предприятия является соотношение стоимости материальных оборотных средств и величины собственных и заемных источников их формирования, т.е. обеспеченность запасов и затрат источниками финансирования. Платежеспособность выступает внешним проявлением финансовой устойчивости.

Источниками формирования материально-производственных запасов (МЗ) выступают:

- собственные оборотные средства (СОС);

- краткосрочные кредиты банков и займы (КК);

- расчеты с кредиторами по товарным операциям (КЗ).

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и прочих источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости.

1. Абсолютная финансовая устойчивость, являющая собой крайний тип финансовой устойчивости. Она задается условием [27]:

МЗ<СОС. (2.1)

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних источников финансирования.

2. Нормальная финансовая устойчивость, гарантирующая платежеспособность предприятия, которая описывается следующим уравнением [27]:

СОС<МЗ<СОС+КК+КЗ. (2.2)

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов «нормальные источники средств» - собственные и привлеченные.

Абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, случаев нарушения внутренней и внешней финансовой дисциплины.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее сохраняется возможность восстановления равновесия за счет источников, ослабляющих финансовую напряженность (И) [25]:

МЗ=СОС+КК+КЗ+И. (2.3)

К источникам, ослабляющим финансовую напряженность, относятся:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Финансовая неустойчивость считается допустимой, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов, готовой продукции и товаров (наиболее ликвидной части запасов и затрат).

Вместе с тем в большинстве случаев неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования, перебои в поступлении денег на расчетные счета, неустойчивая рентабельность и т.д.).

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд [25]:

МЗ>СОС+КК+КЗ+И. (2.4)

Кризисное финансовое состояние характеризуется кроме вышеуказанных признаков неустойчивости финансового положения наличием регулярных платежей, по которым кризисное состояние может быть классифицировано следующим образом:

- первая степень (наличие просроченных ссуд банка);

- вторая степень (наличие, кроме того, просроченной задолженности поставщикам за товары);

- третья степень (наличие, кроме того, недоимок в бюджеты), которая практически граничит с банкротством.

Определим тип финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005гг. (таблица 3.2)

Таблица 2.2Установление типа финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г.

| Показатели | За 2004 год | За 2005 год |

| ||

| Начало периода | Конец периода | Начало периода | Конец периода |

| |

| 1 | 2 | 3 | 4 | 5 |

|

| Запасы и затраты (МЗ), тыс.грн. | 970,6 | 1826,8 | 1826,8 | 3108,2 |

|

| Собственные оборотные средства предприятия (СОС), тыс.грн | 1999,1 | 2990,5 | 2990,5 | 3054,1 |

|

| Краткосрочные кредиты и займы (КК), тыс.грн | 85,7 | - | - | 225,0 |

|

| Кредиторская задолженность (КЗ), тыс.грн | 62,6 | 98,8 | 98,8 | 1891,1 | |

| Тип финансовой устойчивости | Абсолютная финансовая устойчивость | Абсолютная финансовая устойчивость | Абсолютная финансовая устойчивость | Нормальная финансовая устойчивость | |

Как видно из данных приведенной таблицы, в 2004году величина запасов и затрат на государственном предприятии «Керченский комбинат хлебопродуктов» была ниже величины собственных оборотных средств предприятия. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами. Это свидетельствует о том, что государственное предприятие «Керченский комбинат хлебопродуктов» имеет абсолютную финансовую устойчивость, гарантирующую его платежеспособность, т.е. предприятие не зависит от внешних источников финансирования. На конец 2005года величина запасов и затрат на государственном предприятии «Керченский комбинат хлебопродуктов» больше величины собственных оборотных средств, но меньше суммы плановых источников их финансирования (собственных оборотных средств, краткосрочных кредитов и кредиторской задолженности). Это свидетельствует о том, что предприятие использует для покрытия запасов «нормальные источники средств» - собственные и привлеченные, т.е. запасы и затраты формируются путем привлечения долгосрочных заемных пассивов. Таким образом, государственное предприятие «Керченский комбинат хлебопродуктов» на конец 2005года имеет нормальную финансовую устойчивость, гарантирующую платежеспособность предприятия. Абсолютная и нормальная устойчивость финансового состояния предприятия характеризуется отсутствием неплатежей и причин их возникновения, случаев нарушения внутренней и внешней финансовой дисциплины.

Устойчивость финансового состояния может быть повышена путем:

1) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на гривну оборота;

2) обоснованного уменьшения запасов и затрат (до норматива);

3) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Управление хозяйственной деятельностью предприятия является важнейшим условием достижения положительных экономических результатов. Предприятие вынуждено каждый день выполнять огромное количество разнообразных функций, связанных с поддержанием в нормальном состоянии производственных процессов, своевременным обеспечением всех видов ресурсов, осуществлять различные платежи и т.п. Поэтому через определенные промежутки времени на предприятии необходимо производить расчеты для выяснения достигнутых экономических результатов.

Оценка финансовой устойчивости осуществляется с помощью финансовых коэффициентов:

1. Коэффициент автономии или независимости (Ка), равный доле собственных средств в общей сумме источников [29]:

![]() (2.5)

(2.5)

где СК – источник собственных средств;

В – общая сумма источников (итог баланса).

Чем больше у предприятия собственных средств, тем легче ему справиться с экономическими неурядицами. Поэтому предприятия в большинстве своем стремятся к наращиванию абсолютной суммы собственного капитала. Но реально такие возможности имеют, прежде всего, хорошо работающие предприятия. Имея стабильную прибыль, они стараются удержать значительную ее часть в обороте путем создания возможных резервов или прямого зачисления в собственный капитал перераспределенной на дивиденды чистой прибыли.

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5 и означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

2. Коэффициент соотношения собственных и заемных средств финансовой устойчивости (Ку), равный отношению собственных средств к величине обязательств предприятия [29]:

![]() (2.6)

(2.6)

где З – кредиты и другие заемные средства.

Этот показатель является сопряженным с коэффициентом автономии, поэтому одновременное использование обоих показателей нецелесообразно. Нормальным считается значение коэффициента, превышающее единицу.

Нередко в аналитической практике используется показатель, обратный показателю финансовой устойчивости, - коэффициент задолженности (Кз), который рассчитывается по формуле [29]:

![]() . (2.7)

. (2.7)

Соответственно положительно оценивается величина показателя ниже единицы.

3. Коэффициент обеспеченности собственными оборотными средствами (Ко.с.с), который рассчитывается как отношение величины собственных оборотных средств предприятия и текущих активов (сумма запасов и затрат, дебиторской задолженности, денежных средств предприятия и краткосрочных ценных бумаг) [29]:

![]() . (2.8)

. (2.8)

Нормальным считается значение показателя, превышающее 0,1.

4. Коэффициент покрытия инвестиций (Кпи) или коэффициент финансовой стабильности, который характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия [29]:

![]() . (2.9)

. (2.9)

В аналитической практике принято считать нормальным значение коэффициента, приближающееся к 0,9.

5. Коэффициент инвестирования (Ки) или обеспеченности собственным капиталом, который показывает степень покрытия источниками собственных и приравненных к ним средств величины основных средств и прочих необоротных активов [28]:

![]() . (2.10)

. (2.10)

Если коэффициент инвестирования больше единицы, то это является свидетельством достаточности собственного капитала.

6. Коэффициент маневренности собственного капитала (Кмск), который рассчитывается как соотношение собственных оборотных средств и собственного капитала [9]:

![]() . (2.11)

. (2.11)

Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме и может быть использована при необходимости на пополнение оборотных средств, а какая часть направляется на накопление. Обеспеченность текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой финансовой политике в государстве. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Считается нормальным значение этого показателя выше 0,4-0,6.

7. Коэффициент долгосрочного привлечения заемных средств (Кд.о), который характеризует структуру капитала, используемого для долгосрочных инвестиций, т.е. показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами и принадлежит им, а не владельцам предприятия. Коэффициент рассчитывается как соотношение долгосрочных обязательств к сумме собственного капитала предприятия и его долгосрочных обязательств [29]:

![]() . (2.12)

. (2.12)

Рост этого показателя в определенном смысле – негативная тенденция, означающая, что предприятие все сильнее зависит от внешних инвесторов.

8. Коэффициент краткосрочной задолженности (КК.О), который отражает структуру привлеченного капитала и определяется через соотношение краткосрочных обязательств и общей их суммы [28]:

![]() . (2.13)

. (2.13)

9. Коэффициент кредиторской задолженности (КК.З), который показывает долю кредиторской задолженности в общей сумме обязательств предприятия [29]:

![]() . (2.14)

. (2.14)

Рост этого показателя характеризуется негативно.

Перечень приведенных показателей, используемых для оценки финансовой устойчивости предприятия, достаточно обширен, но это не означает необходимость их одновременного использования даже в процессе проведения углубленного анализа финансового состояния предприятия. Целесообразность выбора тех или иных показателей для целей анализа, прежде всего, должна определяться спецификой хозяйственно-финансовой деятельности предприятия. Так, например, для предприятий, не имеющих долгосрочных заемных средств, нет необходимости рассчитывать следующие показатели: коэффициент покрытия инвестиций, коэффициент долгосрочного привлечения заемных средств, коэффициент краткосрочной задолженности. И, напротив, для предприятий, осуществляющих крупные инвестиционные проекты, анализ именно этих показателей представляет значительный интерес.

Расчет коэффициентов, характеризующих финансовую устойчивость государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г., приведен в таблице 2.3.

Таблица 2.3

Коэффициенты финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г.

| Показатели | 2004год | Отклонение | 2005год | Отклонение | Нормативное значение или положительная тенденция | ||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| Коэффициент автономии | 0,788 | 0,707 | -0,081 | 0,707 | 0,470 | -0,237 | >0,5 |

| Коэффициент соотношения собственных и заемных средств (финансовой устойчивости) | 3,716 | 2,411 | -1,305 | 2,411 | 0,885 | -1,526 | >1 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,467 | 0,440 | -0,027 | 0,440 | 0,220 | -0,220 | >0,1 |

| Коэффициент инвестирования (обеспеченности капиталом) | 1,305 | 1,463 | 0,158 | 1,463 | 1,467 | 0,004 | >1 |

| Коэффициент маневренности собственного капитала | 0,472 | 0,530 | 0,058 | 0,530 | 0,530 | 0 | 0,4-0,6 |

Как видно из данных, приведенных в таблице 3.3, на государственном предприятии «Керченский комбинат хлебопродуктов» за 2004 год коэффициент автономии снизился на 0,081, но на протяжении этого периода он соответствует нормативному значению. К концу 2005 года коэффициент автономии снизился еще на 0,237 и достиг значения 0,470, что ниже нормативного показателя. Это произошло из-за того, что на протяжении 2004-2005 годов общая сумма источников увеличилась и к концу 2005 года она значительно увеличилась на 7063,5 тыс.грн. по сравнению с 2004 годом. На протяжении анализируемого периода размер собственного капитала также увеличивался, но не так значительно. Поэтому предприятие должно стремится к наращиванию абсолютной суммы собственного капитала. Для этого необходимо, удержать значительную часть прибыли в обороте путем создания возможных резервов или прямого зачисления в собственный капитал перераспределенной на дивиденды чистой прибыли. Так как к концу 2005 года отклонение коэффициента автономии от нормы небольшое на 0,03, то можно утверждать, что государственное предприятие «Керченский комбинат хлебопродуктов» сможет покрыть свои обязательства за счет собственных средств. Но если коэффициент автономии будет и далее снижаться, то появится риск финансовых затруднений в будущем.

Коэффициент финансовой устойчивости на протяжении 2004года во много раз превышал рекомендованную величину. Однако к концу 2005года данный коэффициент стал ниже нормативного значения, это произошло из-за того, что к концу 2005года увеличилась сумма кредитов и других заемных средств.

Коэффициент обеспеченности собственными оборотными средствами изменился с 0,467 до 0,440 в 2004году и с 0,440 до 0,220 в 2005году, но не смотря на то, что значение этого коэффициента снизилось на протяжении анализируемого периода, данный коэффициент превышает свое критическое значение. Снижение коэффициента произошло из-за увеличения текущих активов предприятия: производственные запасы увеличились на 387,9тыс.грн., производство готовой продукции увеличилось более, чем в 2раза, также за 2005год увеличились денежные средства предприятия. Однако за счет незначительного увеличения собственных оборотных средств – на 63,6тыс.грн. за 2005год, коэффициент обеспеченности собственными оборотными средствами не упал ниже критического значения.

Коэффициент инвестирования в 2004году был выше своего нормативного значения и за анализируемые 2004-2005года его значение увеличилось. Это свидетельствует об увеличении собственного капитала и уменьшении необоротных активов.

Коэффициент маневренности в течении 2004года увеличил свое значение с 0,472 до 0,530 и в 2005году оставался стабильным, и не превышал своего нормативного предела, что положительно характеризует финансовое состояние предприятия.

На протяжении анализируемого периода финансовая устойчивость государственного предприятия «Керченский комбинат хлебопродуктов» практически не изменялась, к концу 2005года данное предприятие имеет нормальную финансовую устойчивость, гарантирующую платежеспособность предприятия.

Похожие работы

... 100%/100%*62=62 ЗКР 97=100%/100%*62=62 ЗКР 98=100%/100%*62=62 Предприятие 2: ЗКР 96=100%/100%*45=45 ЗКР 97=100%/100%*45=45 ЗКР 98=100%/100%*45=45 Находим коэффициент финансовой устойчивости по каждому предприятию. Предприятие 1: КФУ 96=5762,1+62/41007=0,14 КФУ 97=6165,8+62/38976=0,15 КФУ 98=7968,3+62/37561=0,19 Предприятие 2: КФУ 96=5879,3+45/61007=0,09 КФУ 97=6436+45/77568=0,08 КФУ 98=8021,6+45/ ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... ее достоверности, понимание управленческих решений на уровне всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элементы единой системы. 6. Экономические службы и финансовое состояние предприятия МУП «Коммунальщик» по размеру собственного капитала является средним предприятием и естественно, что финансами организации управляет так называемая ...

... для экспресс-диагностики отбирают несколько наиболее информативных аналитических показателей и для определения кризисного состояния предприятия проводят сравнение фактических значений с предлагаемыми значениями показателей. Система аналитических показателей для экспресс-анализа представлена в таблице 4. Таблица 4. Система аналитических показателей для экспресс-анализа Показатель Значение ...

0 комментариев