Анализ влияния внешних факторов

Снижения трудоемкости одного листа, т.е. экономия затрат рабочего времени на производство единицы продукции;

За счет капитального ремонта и модернизации

Предприятию не выгодно своевременно погашать кредиторскую задолженность

Обобщение результатов анализа экономической деятельности типографии «Полиграф-Н»

Навигация

Обобщение результатов анализа экономической деятельности типографии «Полиграф-Н»

Экономический анализ деятельности полиграфического комбината "Полиграф-Н"

116241

знак

38

таблиц

0

изображений

1.13 Обобщение результатов анализа экономической деятельности типографии «Полиграф-Н»

По обобщающим данным можно сказать, что на комбинате в отчетном году происходит снижение объема произведенных услуг в рублях, при этом происходит повышение объема произведенных услуг в листах. Темп роста себестоимости выше темпа роста выручки от реализации, что говорит о снижении прибыли более быстрыми темпами, чем затрат.

Выработка снижается при одновременном повышении среднесписочной численности персонала.

Основные фонды наращиваются, но быстрее, чем получаем прибыль, поэтому можно сказать о неэффективном использовании (простое) основных фондов.

На комбинате «Полиграф-Н», при росте выработки в отчетном году на 0,05 тыс.лист./чел., есть резерв печати 11,75 листов.

Темп роста фондовооруженности больше темпа роста выработки на 5,5%, поэтому можно сказать, что фонды наращиваются быстрее, чем выработка – это плохо для предприятия и говорит о неэффективности использования основных фондов. Может это из-за того, что при большой доле машин для офсетной печати (31,37%), она почти не используется, что приводит к простоям оборудования. Это отражается на эффективности деятельности предприятия.

Учитывая то, что в отрасли у ФГУП преобладает оборудование, возраст которого 15 лет и старше (80%), а оборудования возрастом меньше 15 лет – лишь 20%, можно сказать, что на типографии «Полиграф-Н» относительно «новое» оборудование.

Поступает основных фондов гораздо больше, чем выбывает. Скорость обновления в отчетном году больше, чем скорость в предыдущем, но не на много (12,05%). Учитывая возраст основных средств, предприятию обновление фондов требуется.

Фондовооруженность в отчетном году возросла на 6,94% по сравнению с предыдущим годом. Этот показатель показывает, сколько основных фондов в тыс.р. приходится на одного работника предприятия.

Темп роста энерговооруженности говорит о снижении энерговооруженности в отчетном году по сравнению с предыдущим на 2,47%. Сравним с темпом роста выработки (Jвыраб.= 101,44). Увеличение выработки при снижении энерговооруженности – это положительный результат. Это может означать, что найдены способы экономии энергии, не сокращая объем производства на одного рабочего.

Трудоемкость по сравнению с предыдущим годом снизилась на 11,68%.

Также следует учитывать, что на деятельность типографии может повлиять множество факторов внешней среды. Их не надо игнорировать, всегда следует идти в ногу со временем, совершенствовать производство, искать резервы снижения себестоимости, увеличения выработки.

При темпе роста численности производственного персонала 104,99%, темп роста числа работников управления – 101,03%. Рост доли управленческих работников неблагоприятен.

Повышение доли заработной платы работников управления в общем объеме затрат говорит о том, что увеличение числа управленческих работников сопровождается увеличением доли затрат, приходящихся на их зарплату. Это плохо, потому что увеличение числа работников управления ведет к увеличению себестоимости.

А вот увеличение стоимости основных фондов на одного работника (Jо.ф. = 107,40%) при одновременном снижении оказанных услуг на одного работника (Jок.усл. = 99,90%) говорит о неэффективном использовании основных фондов. Объем оказанных услуг растет медленнее, чем число работников управления. Значит, их работа по управлению и организации более эффективного производства не дает видимых результатов.

Повышение технико-организационного уровня и других условий, в конечном счете, проявляется в уровне использования всех трех элементов производственного процесса: труда, средств труда, предметов труда.

При увеличении и относительной экономии численности персонала на предприятии происходит снижение объемов реализации. Это связано со снижением среднечасовой выработки на одного работающего, которая оказала наибольшее влияние на снижение среднегодовой выработки и объема производства. А снижение среднегодовой выработки произошло из-за снижения трудоемкости на 0,16 часа. Кроме того, есть резервы для увеличения производительности труда – на предприятии сократилось количество часов и дней, отработанных одним работающим, результатом чего явилось сокращение фонда времени 1 рабочего. Также есть резерв роста объема выполняемых работ на 15115,9 тыс.руб. в год при увеличении выработки одного основного рабочего на 49,8 тыс.руб.

Перерасход фонда оплаты труда составляет 0,097 млн.р.

Несмотря на то, что индекс фонда заработной платы отстает от индекса объема производства, все-таки выработка растет быстрее, чем средняя заработная плата.

Темпы роста газетной и книжной продукции несколько отстают от среднеотраслевых. Это говорит о том, что физический объем работ не изменился, а объем оказанных услуг в денежном выражении снизился за счет изменения цен на газетную и книжную продукцию. У прочих услуг отраслевой рост цен гораздо больше, чем темп роста объема оказанных услуг. Можно сказать, что в типографии «Полиграф-Н» происходит сокращение объема прочих услуг.

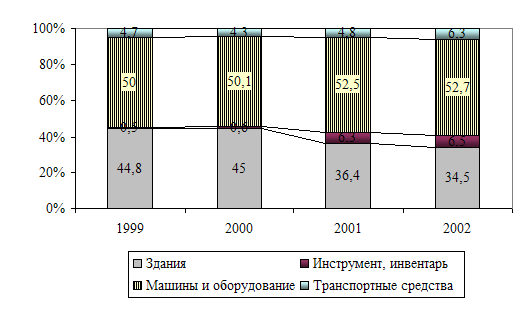

Основные средства в отчетном году выросли по сравнению с предыдущим на 9,40%. Индекс динамики фондовооруженности больше индекса динамики основных средств, что говорит об интенсивном развитии, но в типографии есть отрицательный факт: темп роста фондовооруженности больше темпа роста выработки.

Наращение основных фондов идет большое, но не эффективное, судя по тому, что индекс динамики ОФ больше, чем индекс динамики объема выполненных услуг. Фонды работают не все и не на всю мощность. Резерв объема выполняемых услуг составляет 22,79 млн.р.

Рост фондовооруженности благоприятно влияет на выработку, но в конечном итоге, рентабельность ОФ снижается.

Доля материальных затрат в себестоимости растет, растет расход бумаги и краски. Одновременно увеличивается материалоемкость продукции. Показатели эффективности использования ресурсов непосредственным образом влияют на материалоемкость. Эффективное использование основных средств и трудовых ресурсов влияет на использование материалов в производстве. Типография может снизить материалоемкость единицы продукции, усовершенствовав активную часть основных фондов, у которых расход краски экономнее и меньше доля брака. А для типографии «Полиграф-Н» необходимо снижать долю брака – увеличивать долю выхода годной продукции.

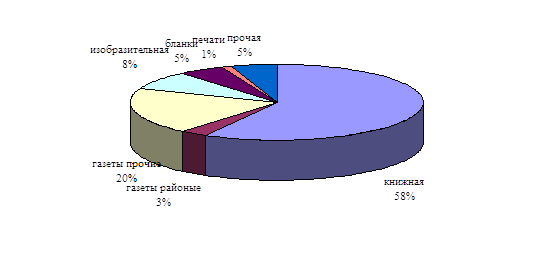

На комбинате «Полиграф-Н» в стоимостном выражении преобладает книжная продукция, но в физическом – газетная.

Чтобы увеличивать выручку от реализации услуг, типографии следует привлекать заказчиков книжной продукции.

Доля некачественных (бракованных) услуг растет.

Общие затраты увеличились на 15,19млн.р. или на 3,65%. Основную долю составляют материальные затраты. За счет них общие затраты увеличились на 12,06 млн.р. или 5,68%. После материальных затрат по удельному весу второе место занимает амортизация основных средств, которая по удельному весу практически не изменяется, а по темпу роста выросли на 11,06% или 6,44 млн.р. Вообще, при росте затрат в денежном выражении, в процентном соотношении структура практически не меняется. С одной стороны это хорошо, что нет резких скачков в изменении структуры.

Прямые материальные затраты уменьшились одновременно с падением объема услуг.

Стоимость имущества выросла с 41953тыс.р. до 49268 тыс.р., или на 17,44%. Потенциал вырос на 0,17%. Сопоставим с темпом роста оказанных услуг (JV = 97,90%). Потенциал используется. Потенциал типографии увеличился за счет долгосрочных заемных средств (217,8%).

Так как доля внеоборотных активов увеличилась, можно сказать, что выросла устойчивость к инфляции.

При наличии дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев (380тыс.р. – пред.год, 450тыс.р. – отч.год), можно сказать, что это отрицательная тенденция, потому что эти средства вернутся к нам не менее чем через год.

Так как выросла дебиторская задолженность, платежи по которой ожидаются меньше чем через 12 месяцев (с 787тыс.р. – в пред.году до 4269тыс.р. – в отч.году), можно сказать, что происходит отвлечение средств из оборота.

Медленнореализуемые активы – это низколиквидные активы. Темп роста медленнорализуемых активов 97,78%. В структуре медленно реализуемые активы уменьшились. Это положительная тенденция.

Наиболее ликвидные активы увеличились на 2328 тыс.р. или 155,8%. Удельный вес наиболее ликвидных активов в структуре увеличился на 3,25%. Темп прироста 55,80%

Если уровень инфляции низкий, то высокий темп роста наиболее ликвидных активов – отрицательная тенденция. А если уровень инфляции высокий – положительная, потому что хранение денежных средств в различных формах нецелесообразно в связи с их обесцениванием.

Собственные средства в обороте очень сильно сократились: с 13229 тыс.р. до 12332 тыс.р. Это отрицательная тенденция, которая говорит о снижении деловой активности.

Собственные средства увеличились на 1995 тыс.р., или на 7,83%.

Заемные средства увеличились. Это изменение произошло за счет долгосрочных заемных средств.

Долгосрочные заемные средства увеличились на 5354 тыс.р. (с 2458 до 7812 тыс.р.), их удельный вес в структуре увеличился на 10,01%. Это положительная тенденция, потому что долгосрочные заемные средства еще не скоро будут предъявлены к оплате.

Произошло сокращение краткосрочных заемных средств на 34тыс.р. (с 14027 тыс.р. до 13993 тыс.р.), или на 5,04% в структуре. Это положительная тенденция, потому что краткосрочные заемные средства будут предъявлены к оплате уже в следующем году.

Рост стоимости имущества типографии в основном обусловлен увеличением краткосрочных заемных средств. Потенциал имущества вырос на 0,17%, за счет долгосрочных заемных средств.

На комбинате наблюдается снижение медленнореализуемых активов – положительная тенденция, в то же время сильно сокращаются собственные средства в обороте, что говорит о снижении деловой активности типографии.

Из анализа эффективности ясно, что при низком коэффициенте закрепления предприятие функционирует эффективно, но наблюдается его рост в отчетном году. Снижается коэффициент оборачиваемости с одновременным увеличением периода оборачиваемости. За счет изменения коэффициента оборачиваемости, объем реализации сократился на 149434,02 тыс.р.

Наблюдается перерасход оборотных средств. Экономии оборотных средств типография может добиться только путем сокращения периода оборачиваемости. Чем ниже скорость оборота активов, тем больше потребность в финансировании. Она может удовлетворяться либо собственными, либо привлеченными источниками.

И последнее, правило «золотого соотношения» не соблюдается. Вкладываемые средства используются неэффективно. Рентабельность продаж и рентабельность услуг в отчетном году по сравнению с предыдущим уменьшились. Это говорит об общем ухудшении эффективности деятельности типографии «Полиграф-Н».

Однако необходимо отметить, что показатели рентабельности основных фондов высокие (4,79 – в предыдущем году, 3,95 – в отчетном году), а снижение рентабельности основных фондов произошло из-за более быстрого наращивания основных фондов, чем прибыли. Скорей всего, в следующем году этот показатель увеличится, потому что отдача от нововведенных основных средств должна подняться.

Так как стоимость реализованных услуг равна выручке от реализации услуг, а выручка формирует прибыль, то мы выявим резервы роста выручки от реализации. Потому что выявление резервов роста прибыли необходимо знать цены единицы услуги соответствующего вида, разрез общей себестоимости по видам услуг, мы не сможем найти резервы прибыли. Но мы сможем найти резерв роста выручки от реализации.

Основными источниками резервов суммы прибыли является увеличение объема реализации услуг, снижение ее себестоимости, повышение качества услуг, реализация по более высоким ценам и т.д.

Дебиторская задолженность, платежи по которой ожидаются меньше чем через 12 месяцев меньше краткосрочных заемных средств. Это значит, что в ближайшем году востребовано кредиторами к оплате будет больше, чем мы вернем с дебиторов.

Внеоборотные активы, основу которых составляют основные средства, меньше собственных средств. Если они больше (на конец отчетного года) собственных средств, значит, типография приобрела оборудование за счет заемных средств. Но ведь они когда-то будут востребованы к платежу.

Коэффициент абсолютной ликвидности говорит о хорошей платежеспособности типографии, но промежуточный коэффициент покрытия и коэффициент текущей ликвидности в отчетном году говорят об обратном.

Несмотря на большую долю собственных средств, они у комбината маломобильны. В отчетном году вообще коэффициент маневренности отрицательный. Это плохая тенденция для типографии.

Коэффициенты в отчетном и предыдущем годах в некоторых случаях имеют сильный разброс потому, что был взят кредит на покупку основных средств.

Снижение фондоотдачи на 1,55 руб. привело к повышению рентабельности производственных фондов на 2,11%. Уменьшение коэффициента оборачиваемости материальных оборотных средств на 0,53 привело к снижению уровня рентабельности на 11,14%.

Уменьшение доли прибыли на один рубль реализации на 2,63 привело к снижению уровня рентабельности на 4,66%.

Общий рост рентабельности составляет 15,38.

Значит, наибольшее влияние на рост рентабельности основных фондов оказало увеличение доли прибыли на один рубль реализации.

2. Основные направления развития предприятия

Для улучшения эффективности деятельности типографии и получения резервных прибылей, типографии следует придерживаться определенного направления в развитии.

Типографии следует ввести в процесс производства незадействованные основные фонды, сократить время нахождения оборудования в ремонте, повысить коэффициент сменности.

Увеличивать эффективность управления, возможно с помощью выявление не только технических и технологических несовершенств у типографии, но и также психологические факторы.

Ввод в использование прогрессивной технологии – офсетной печати. Для этого надо привлечь потребителей соответствующей продукции (этикетки, реклама). Для этого надо разработать систему цен и рекламной компании (налаживание связи с возможными заказчиками).

Для улучшения использования рабочего времени ввести жесткую систему контроля прогулов, опозданий и других нарушений трудовой дисциплины, так как это в конечном итоге влияет на производительность труда.

Следует постоянно искать способы устранения потерь рабочего времени из-за плохой организации труда и устранения непроизводительных затрат труда (потери от брака). Важно установить, какие из причин, вызвавшие потери времени, являются зависимыми от персонала (прогулы, опоздания, простои оборудования по вине работающих и т. д.), а какие не обусловлены его деятельностью. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, до полного их устранения, является резервом, не требующим капитальных вложений, позволяющим быстро получить отдачу.

Все-таки «кадры решают все», поэтому сокращение текучести, создание стабильного трудового коллектива, сокращение аппарата управления – вот способы улучшения использования кадров в типографии «Полиграф-Н».

Типографии следует также искать способы снижения себестоимости, чтобы можно было установить цены, ниже конкурентных.

В целом, типография прибыльна и рентабельна, но возможны реализации путей достижения еще большей эффективности функционирования.

Заключение

Экономический анализ помогает своевременно руководящему составу предприятия обеспечить выявить тенденции развития и деятельности предприятия; повышать экономическую эффективность, систематически снижая себестоимость продукции; осуществлять режим экономии, выявлять резервы и перерасход.

Для успешного осуществления этих задач необходимо шире развивать и поддерживать творческую инициативу и активность рабочих в изыскании новых резервов, добиваться наиболее полного их использования, настойчиво внедрять новую технику, проводить модернизацию оборудования, специализацию и на этой основе непрерывно повышать производительность труда.

В этих условиях необходимо систематическое проведение анализа выполнения плана по объёму реализации услуг, годовых объёмов прибыли, рентабельности, осуществлению технического прогресса и модернизации оборудования, повышению производительности труда, снижению себестоимости, ускорению оборачиваемости средств.

Предметом экономического анализа являются хозяйственная деятельность предприятия и его результаты, изучаемые по данным учёта и отчётности с целью правильной оценки работы и выявления неиспользованных внутренних резервов.

В соответствии с этими задачами при экономическом анализе изучаются: использование имеющихся основных и оборотных средств (фондов), рабочей силы и фондов заработной платы, материального стимулирования; выполнению плана, прибыли, снижение себестоимости продукции и этой основе повышение рентабельности.

В ходе выполнения курсовой работы была проанализирована деятельность условного предприятия печатных услуг – комбината «Полиграф-Н».

Первый раздел первой части курсовой работы представлен основными экономическими и финансовыми показателями деятельности предприятия.

Была проведена объективная и всесторонняя оценка хозяйственной деятельности предприятия, изучено влияние экономических факторов на результаты хозяйственной деятельности.

Был проведен анализ объема реализации оказываемых услуг, трудовых ресурсов предприятия, основных и оборотных фондов, себестоимости, прибыли и рентабельности. Выделены факторы, влияющие на объект исследования, отобраны наиболее существенные факторы и установлена их связь друг с другом и с конечными результатами.

Во второй части были представлены основные направления дальнейшего развития предприятия, осуществление которых позволит полностью использовать имеющиеся резервы.

Таким образом, при помощи данной работы была практически подтверждена целесообразность применения методов экономического анализа для углубленного изучения деятельности предприятия.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.:инансы и статистика, 2001. – 416 с.

2. Бороненкова С.А. Управленческий анализ: Учеб. пособие. – М.:Финансы и статистика, 2003. – 384 с.

3. Кондрацкая Т.А. Курс лекций «Экономический анализ»

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., доп. и перераб. – Мн.: ИП «Экоперспектива», 1998. – 498 с.

5. Теория анализа хозяйственной деятельности: Учеб./В.В. Осмоловский, Л.И. Кравченко, Н.А. Русак и др.; Под общ.ред. В.В. Осмоловского. – Мн.:Новое знание, 2001. – 318 с.

6. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие/ Под ред. М.И. Баканова, А.Д. Шеремета. – М.:Финансы и статистика, 1999. – 656 с.

Похожие работы

... ресурсов 1. Коэффициент оборота по приему = число вновь прибывших/ср.списочную численность = 20/228=0,09 2. Коэффициент оборота по выбытию = число выбывших/ср. спис. числ. = 17/228 = 0,08 Анализ производительности труда на предприятии Таблица 9 № пп Показатели Прошлый год Отчетный год Абсолютное отклонение (+,-) 1 2 3 4 1 Объём производства продукции, тыс. руб. ...

... . При общем относительно стабильном соотношении между предприятиями, получившими лицензии в центре и на местах, внутри этих совокупностей происходят заметные структурные изменения. 4. Территориальная организация полиграфической промышленности: социально-экономический анализ В малой полиграфии доля государственного сектора за рассматриваемые годы сократилась на 10,2%. Удельный вес предприятий ...

... основных фондов МарПиКа представлен в приложении 1. 2.2 Анализ движения и технического состояния основных средств Важное значение имеет анализ изучения движения и технического состояния основного капитала. Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам) (рис.3). На стадии развития максимального значения ...

... путем покупки эксклюзивных прав на его издание. Покупка прав на издание обеспечивает издательству эксклюзивное право на пользование интеллектуальной собственностью – правовой основы предпринимательской деятельности в книжном деле. Однако, монопольная прибыль, как известно, привлекает других предпринимателей. Издательство может монополизировать отдельные авторские произведения, получив на них ...

0 комментариев