Анализ влияния внешних факторов

Снижения трудоемкости одного листа, т.е. экономия затрат рабочего времени на производство единицы продукции;

За счет капитального ремонта и модернизации

Предприятию не выгодно своевременно погашать кредиторскую задолженность

Обобщение результатов анализа экономической деятельности типографии «Полиграф-Н»

Навигация

Снижения трудоемкости одного листа, т.е. экономия затрат рабочего времени на производство единицы продукции;

Экономический анализ деятельности полиграфического комбината "Полиграф-Н"

116241

знак

38

таблиц

0

изображений

1. Снижения трудоемкости одного листа, т.е. экономия затрат рабочего времени на производство единицы продукции;

2. Следует улучшить использование рабочего времени, что позволит выпускать больше продукции без увеличения числа рабочих.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда, поэтому следующим этапом является анализ фонда оплаты труда и факторов, оказывающих влияние на его размер.

Таблица 18. Фонд оплаты труда и его структура по категориям, млн. р.

| Показатели | Пред. год | Отч. год | Абс.отклонение | Темп роста, проц | Структура, проц. | |

| Пред. Год | Отч. Год. | |||||

| ФОТ всего | 99,84 | 97,84 | -2,78 | 97,22 | 100 | 100 |

| в том числе по категориям: | ||||||

| ФОТ руководителей и специалистов | 31,95 | 33,27 | 1,32 | 104,13 | 32,00 | 34,00 |

| ФОТ рабочих | 45,93 | 45,01 | -0,92 | 98,00 | 46,00 | 46,00 |

| В том числе: Основных | 31,95 | 29,35 | -2,60 | 91,86 | 32,00 | 30,00 |

| Вспомогательных | 13,98 | 15,65 | 1,67 | 111,95 | 14,00 | 16,00 |

| ФОТ служащих | 21,96 | 19,57 | -2,39 | 89,12 | 22,00 | 20,00 |

Поскольку в данном случае нет плана, то анализировать абсолютное изменение фонда оплаты труда не имеет смысла, но можно сопоставить темп роста ФОТ(IФОТ=97,22) с темпом роста объема производства (IVпр=97,90): 97,22<97,90

Исходя из этого неравенства можно сделать следующий вывод, что на анализируемом предприятии прирост объемов производства происходит более быстрыми темпами, чем прирост фонда заработной платы.

Анализ таблицы 18 показывает, что на предприятии наблюдается снижение ФОТ, темп роста которого составил 97,22%, данное снижение обусловлено в первую очередь значительным ростом ФОТ руководителей и специалистов, а также рабочих. Если рассматривать структуру ФОТ работающих по категориям, то можно сказать, что значительный удельный вес в общем ФОТ занимает ФОТ основных рабочих, а в отчетном году наблюдается снижение удельного веса, также снижается удельный вес ФОТ служащих (на 2,00%). При этом растет удельный вес вспомогательных рабочих (2,00%).

Также можно сказать, что произошел спад средней заработной платы – ФОТ снизился на фоне повышения среднесписочной численности. А если рассматривать по категориям, то при увеличении численности руководителей и специалистов на 3 чел(1,03%), ФОТ руководителей и специалистов вырос на 1,32млн.р.(4,13%). Заработная плата руководителей и специалистов увеличивается. У вспомогательных рабочих заработная плата тоже увеличивается, потому что при повышении их численности на 19 чел.(11,45%), ФОТ вспомогательных рабочих растет на 1,67млн.р.(11,95%). Численность основных рабочих увеличился на 1 чел(0,43%), зато фонд заработной платы – снизился на 2,60 млн.р.(8,14%), следовательно, зарплата у основных рабочих снижается. А вот при снижении количества служащих на 25 чел. (25,77%), их фонд заработной платы снизился на 2,39 млн.р.(10,88%).

Следующим шагом анализа ФОТ является расчет относительной экономии по следующей формуле:

∆ФОТотн =ФОТ1 - ФОТ0* Jv

где ∆ФОТотн - показатель относительной экономии фонда оплаты труда

ФОТ1 – фонд оплаты труда в отчетном году;

ФОТ0 - фонд оплаты труда в предыдущем году;

Jv - индекс динамики производства услуг.

Тогда ∆ФОТотн = 97,84 – 99,93 * 0,979= 0,097 млн. р.

Перерасход фонда оплаты труда составляет 0,097 млн.р.

Сравним индекс средней заработной платы (94,08%) и индекс выработки (94,75%)

94,08%<94,75% => Jз.пл.<Jвыраб.

Несмотря на то, что индекс фонда заработной платы отстает от индекса объема производства, все-таки выработка растет быстрее, чем средняя заработная плата.

Таким образом, на основании проведенного анализа по данному разделу можно сделать следующие выводы.

При увеличении и относительной экономии численности персонала на предприятии происходит снижение объемов реализации. Это связано со снижением среднечасовой выработки на одного работающего, которая оказала наибольшее влияние на снижение среднегодовой выработки и объема производства. А снижение среднегодовой выработки произошло из-за снижения трудоемкости на 0,16 часа. Кроме того, есть резервы для увеличения производительности труда – на предприятии сократилось количество часов и дней, отработанных одним работающим, результатом чего явилось сокращение фонда времени 1 рабочего. Также есть резерв роста объема выполняемых работ на 15115,9 тыс.руб. в год при увеличении выработки одного основного рабочего на 49,8 тыс.руб.

Темп роста среднегодовой заработной платы ниже темпа роста выработки.

1.4 Анализ использования основных средств в типографии «Полиграф-Н»Целью данного анализа является выявление резервов роста эффективности за счет использования основных фондов комбината «Полиграф-Н».

В данном анализе основные фонды будут оцениваться по полной стоимости.

Сначала охарактеризуем динамику основных средств (Таблица 19).

Таблица 19. Динамика основных средств по полной стоимости.

| Стоимось на начало года, тыс.р. | Поступило, тыс.р. | Выбыло тыс.р. | Стоимость на конец года, тыс.р. | ||||

| пред. год | отч.год | пред. год | отч. год | пред. год | отч. год | пред. год | отч.год |

| 31673 | 33350 | 2450 | 2405 | 773 | 731 | 33350 | 36486 |

Индекс динамики ОС по полной стоимости на конец года равен

109,40% (36486*100% / 33350=109,40%).

Если этот индекс динамики сравнить с индексами объема работ (97,90) и фондовооруженности (106,94%), мы получим:

106,94 < 109,40%=> JФ/вооруж. < JОС

109,40% > 97,90% => JОС > JV

Следовательно, фондовооруженность растет медленнее, чем объем ОС – это отрицательный результат для предприятия, говорит об экстенсивном развитии «Полиграф-Н».

А вот темп роста объема ОС больше, чем объема выполненных услуг. Это означает, что наращивание ОС идет быстрее, чем увеличение объема продукции. Это также говорит о неэффективном использовании ОС. Причины могут скрываться в недостаточно эффективно используемом техническом уровне типографии (п.1.2.1.).

В отчетном году поступило на 45тыс.р. ОС меньше, чем в предыдущем. А выбыло на 2363 тыс.р. больше. То есть основные фонды наращиваются.

В течение периода происходило движение основных фондов, проанализировать которое можно с помощью показателей движения основных фондов или как их еще называют показателей технического состояния.

Коэффициент ввода основных фондов:

Квв=ОФввед/ ОФк.г.,

где Квв – коэффициент ввода основных фондов,

ОФввед – ОФ, введенные в течение года,

ОФк.г. – ОФ, по состоянию на конец года

Коэффициент выбытия основных фондов:

Квыб =ОФвыб/ОФн.г,

где Квыб – коэффициент выбытия ОФ

ОФвыб - основные фонды, выбывшие в течении года

ОФн.г. – ОФ, по состоянию на начало года;

Коэффициент годности основных фондов:

Кгодн.=ОФо.с./ОФп.с.,

где Кгодн. – коэффициент годности основных фондов,

ОФо.с. – остаточная стоимость основных фондов;

ОФп.с. – первоначальная стоимость основных фондов;

Таблица 20. Основные показатели движения ОФ.

| Показатель | Пред.год, проц. | Отч.год, проц. | Абсолютное отклонение, проц. |

| Коэффициент ввода ОФ | 7,35 | 6,59 | -0,76 |

| Коэффициент выбытия ОФ | 2,44 | 2,19 | -0,25 |

| Коэффициент годности ОФ | 54,58 | 53,55 | - 1,03 |

Далее рассмотрим структуру основных фондов.

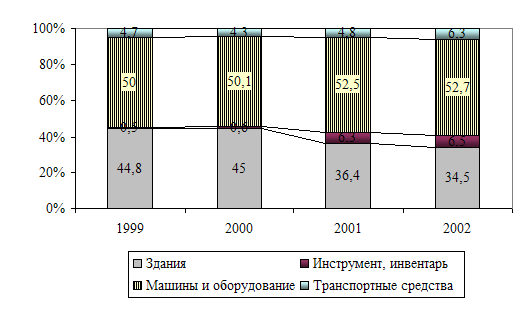

Таблица 21. Технологическая структура основных фондов на конец года по остаточной стоимости.

| Группа ОФ | Пред. Год, проц. | Отчет. Год, проц. | Абсолютное отклонение, проц. |

| Здания и сооружения | 17 | 19 | 2 |

| Машины и оборудование | 61 | 62 | 1 |

| Транспортные средства | 4 | 8 | 4 |

| Инструмент, инвентарь | 5 | 4 | -1 |

| Прочее | 13 | 7 | -6 |

| Итого | 100 | 100 | 0 |

В технологической структуре основных фондов основную долю занимают машины и оборудование 62% -ыы на конец отчетного года. Также увеличилась стоимость и удельный вес в отчетном году по сравнению с предыдущим транспортных средств, зданий и сооружений.

Найдем период обновления основных средств:

Тобнов. = ОС нач.года / ст-ть поступивших ОС

Тобнов.0.= 31673/2450 =12,93 лет – срок обновления основных средств.

Тобнов.1 =33350/2405 =13,87 лет

Увеличение срока обновления говорит о замедлении обновления ОФ.

Следующим этапом в анализе основных средств является анализ эффективности использования ОС.

Обобщающим показателем использования ОФ является фондоотдача. Фондоотдача является обобщающим синтетическим показателем, характеризующим не только использование ОФ, но и общую эффективность производства.

Фотд. = Vвып.прод./Ф,

где Фотд. – фондоотдача,

Ф – среднегодовая стоимость основных производственных фондов.

Фотд.0 = 572,18млн.р/32,512 млн.р. =17,60

Фотд.1 = 560,19млн.р./34,918 млн.р. =16,04

∆Фотд. =16,04 –17,60 = -1,56

Показатель фондоотдачи показывает, что с каждого рубля, вложенного в основные производственные фонды, получено продукции: 17,60 – в предыдущем году, 16,04 – в отчетном. Уменьшение фондоотдачи на 1,56 говорит о снижении полученной продукции с каждого рубля, вложенного в ОФ. То есть снижается эффективность использования ОФ. Действительно, ведь ОФ наращиваются быстрее, чем растет объем выполненных работ. Для нашей типографии это плохо. Фонды работают не все и не на всю мощность.

При сравнении темпа роста фондоотдачи (91,14%) и темпа роста фондовооруженности (106,94%), можно сказать, что ОФ наращиваются быстрее.

Рассчитаем относительную экономию фондов:

∆ОФотн. = ОФ1 –ОФ0*JV,

где ∆ОФотн – относительная экономия фондов,

ОФ1, ОФ0 – стоимость ОФ на конец года в отчетном и предыдущем годах,

JV – индекс динамики объема произведенной продукции.

∆ОФотн. = 36486 тыс.р. – 33350тыс.р.*0,97 =4136,5 тыс.р.

В типографии «Полиграф-Н» наблюдается перерасход фондов. Поэтому следует вычислить резервы роста объема выполненных работ.

DVрез=(ОФ1 - ОФ0)*Фотд.0 = (34,918-32,512)*17,60 = 42,35 млн.р.

Резерв составляет 42,35 млн.р. То есть объем произведенных услуг увеличится на столько при увеличении основных фондов на 2,406 млн.р.

Так как состояние основных фондов и эффективность их использования влияют непосредственным образом на выработку, произведем следующий анализ:

В=V/Ч = V/ОФ * ОФ/Ч = Фотд. * Фвооруж.

Проведем 2-х факторный анализ влияния фондовооруженности и фондоотдачи на выработку.

∆В = -61,12 млн.р. (см. п.1.3.)

∆В/Фотд. = (Фотд.1 -Фотд.0) * Фвооруж.0 = (16,04-17,60)*138,94 = -216,75

∆В/Фвооруж. = Фотд.1.* (Фвооруж.1 – Фвооруж.0) =16,04 *(148,59 – 138,94) = 154,79

∆В = -216,75 +154,79 =- 61,96 млн.р.

То есть, за счет снижения фондоотдачи на 1,56, выработка снизилась на 216,75млн.р., а при росте фондовооруженности, выработка выросла на 154,79млн.р.

Далее найдем рентабельность ОФ:

Роф = Приб/ОФост.,

где Роф – рентабельность ОФ,

Приб – прибыль,

ОФост. –остаточная стоимость ОФ.

Роф.0 = (156 млн.р./18,202 млн.р.) = 8,57

Роф.1 = (138 млн.р./19,540 млн.р.) = 7,06

Рентабельность в отчетном году снизилась на 1,51, то есть наращивание прибыли от реализации идет медленнее, чем наращивание ОФ. Это отрицательный показатель, потому что вводимые фонды должны использоваться более эффективно и приносить прибыль.

Повышение эффективности использования работающего оборудования можно достигнуть путем увеличения экстенсивной нагрузки оборудования (количественные показатели: действующее и бездействующее оборудование, коэффициент сменности работы оборудования и т.д.).

Кэкстенсивной нагрузки оборудования = Ксменности факт. /Ксменности плановый

Для высокой печати: Кэкстенсивной нагрузки оборудования = 2,4/2,1= 1,14

Для офсетной печати: Кэкстенсивной нагрузки оборудования = 1,2/1,5 = 0,8

Таким образом, оборудование высокой печати используется более эффективно, хотя и нагрузка больше плановой. А оборудование для офсетной печати используется лишь на 80%, то есть оно простаивает.

Низкий уровень эффективности может быть связан с состоянием ОС (п.1.2.1.). Действительно, средний возраст машин для высокой и офсетной печати равен 12 и 8 лет соответственно – оборудование изношено как физически, так и морально.

Состояние ОФ оценивается следующими показателями:

Кизноса = 1 - Кгодности

Кгодности = ОФост.стоим./ОФполн.стоим.

Кизноса.0 = 1-(18202/33350) = 0,4542

Кизноса.1 = 1- (19540/36486) = 0,4645

Коэффициент износа в отчетном году больше, чем в предыдущем. Нельзя сказать, что оба эти коэффициента довольно небольшие и что на предприятии оборудование не настолько физически изношено, чтобы говорить о плохом состоянии основных фондов, ведь и средний возраст их довольно большой (примерно 11 лет).

Уменьшение степени изношенности оборудования может быть достигнуто двумя путями:

Похожие работы

... ресурсов 1. Коэффициент оборота по приему = число вновь прибывших/ср.списочную численность = 20/228=0,09 2. Коэффициент оборота по выбытию = число выбывших/ср. спис. числ. = 17/228 = 0,08 Анализ производительности труда на предприятии Таблица 9 № пп Показатели Прошлый год Отчетный год Абсолютное отклонение (+,-) 1 2 3 4 1 Объём производства продукции, тыс. руб. ...

... . При общем относительно стабильном соотношении между предприятиями, получившими лицензии в центре и на местах, внутри этих совокупностей происходят заметные структурные изменения. 4. Территориальная организация полиграфической промышленности: социально-экономический анализ В малой полиграфии доля государственного сектора за рассматриваемые годы сократилась на 10,2%. Удельный вес предприятий ...

... основных фондов МарПиКа представлен в приложении 1. 2.2 Анализ движения и технического состояния основных средств Важное значение имеет анализ изучения движения и технического состояния основного капитала. Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам) (рис.3). На стадии развития максимального значения ...

... путем покупки эксклюзивных прав на его издание. Покупка прав на издание обеспечивает издательству эксклюзивное право на пользование интеллектуальной собственностью – правовой основы предпринимательской деятельности в книжном деле. Однако, монопольная прибыль, как известно, привлекает других предпринимателей. Издательство может монополизировать отдельные авторские произведения, получив на них ...

0 комментариев