Понятие о себестоимости продукции сельского хозяйства

Динамика себестоимости продукции

Краткая природно-экономическая характеристика ОАО "Черновский овощевод"

Анализ влияния отдельных статей затрат на себестоимость

Динамика себестоимости продукции за 2005 – 2009 гг. на ОАО "Черновский овощевод"

Индексный анализ себестоимости видов продукции на ОАО "Черновский овощевод"

Корреляционный анализ связей

Навигация

Понятие о себестоимости продукции сельского хозяйства

Экономико–статистический анализ себестоимости продукции на ОАО "Черновский овощевод"

53682

знака

11

таблиц

1

изображение

1.1 Понятие о себестоимости продукции сельского хозяйства

Себестоимость продукции сельского хозяйства представляет собой затраты предприятия на производство и реализацию единицы продукции, выраженные в денежной форме.

Различают производственную и полную, или коммерческую, себестоимость. Затраты, связанные с производством продукции, составляют производственную себестоимость. Рассчитывается она на всю валовую продукцию. Полная себестоимость кроме затрат, связанных с производством, включает еще расходы по реализации продукции и рассчитывается на товарную продукцию.[4]

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

4. Определение оптимальных размеров предприятия;

5. Экономическое обоснование и принятие любых управленческих решений и др.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

- дает обобщающую характеристику динамики себестоимости продукции;

- исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. Эта группировка имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно определить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольший удельный вес в общей величине затрат, и исходя из этого наметить основное направление мероприятий по снижению себестоимости продукции.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.[5]

1.2 Структура себестоимости продукции сельского хозяйства

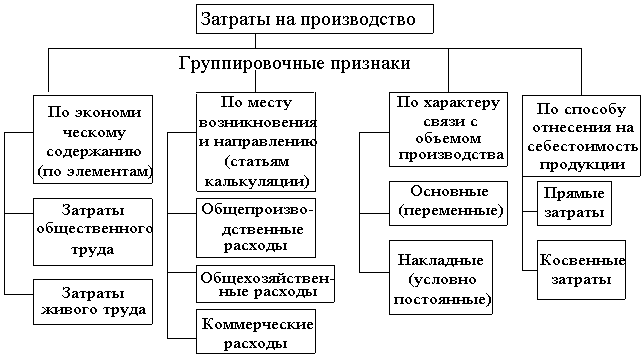

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности (рис.1).

Рис.1

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда – возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются следующие элементы:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе "Материальные затраты" отражается стоимость:

- семян и посадочного материала ( кроме затрат по подготовке семян к посеву);

- минеральных удобрений, внесенных в почву под сельскохозяйственные культуры, а также затраты по посеву и запахиванию люпина, сераделлы и других культур, используемых на зеленое удобрение;

- химических средств по защите растений, а также расходы по приобретению и хранению средств защиты растений;

- работ вспомогательных производств предприятия, обеспечивающие производственные нужды, и услуг производственного характера, оказываемых предприятию сторонними организациями, включая за подачу воды для орошения и других услуг, оказываемых водохозяйственными организациями. К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы, выполняемые тракторами предприятия, производства и службы по электро-, тепло-, водоснабжению и др.;

- сырья для переработки сельскохозяйственной продукции;

- затрат по ремонту техники;

- затрат по мелиорации земель, химизации почв и другим агрохимическим работам;

- затрат на противопаводковые мероприятия.[6]

В элемент "Затраты на оплату труда" входят: затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент "Отчисления на социальные нужды" включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции "затраты на оплату труда").

В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу "Прочие затраты" относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.[7] Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Важное значение имеет анализ структуры затрат в определении влияния отдельных элементов на общее изменение себестоимости продукции.

0 комментариев